Vamos a ver uno de los factores más de moda de los últimos años, tanto por su buen rendimiento como por la filosofía de inversión que lleva asociada, que cada vez encaja mejor con lo que muchos inversores buscan en renta variable.

Se trata del factor Quality, y ha ido ganando aceptación porque, en el fondo, propone algo muy intuitivo: priorizar empresas y modelos de negocio sólidos frente a enfoques que se apoyan más en “lo barato” o en “lo que más crece” sin mirar tanto la consistencia del negocio.

Además, es un factor especialmente interesante porque se deja combinar con otros estilos (Value, Growth o Dividendos) sin que el resultado tenga por qué parecerse a una apuesta única y rígida.

¿Qué es el factor Quality?

El factor Quality (calidad) busca compañías con modelos de negocio robustos, que suelen asociarse con mejores retornos promedio, y, sobre todo, con estabilidad y endeudamiento controlado. En la práctica, cuando hablamos de Quality solemos hablar de negocios que pueden sostener márgenes, generar caja con cierta regularidad y no vivir al límite del apalancamiento.

El tipo de empresa que se asocia con el Quality es aquella que tiene ventajas competitivas y un modelo dominante o difícil de replicar. Y es precisamente eso lo que le permite mantener márgenes estables y atravesar ciclos complicados con más resiliencia.

Dicho de otra manera, y aterrizándolo al lenguaje del día a día: dependiendo de las métricas que se usen, el Quality intenta identificar “buenos negocios”. Por eso se le suele considerar un factor defensivo: históricamente tiende a comportarse mejor cuando el mercado se pone más exigente, aunque (y esto es clave) no significa que vaya a ganar siempre ni que esté libre de años malos.

¿Cómo funciona el factor Quality?

Al igual que ocurre con otros factores, el Quality se mide de forma distinta según el emisor de la información. No es lo mismo la metodología de MSCI que la de Morningstar o la que pueda aplicar una gestora al analizar las empresas de su cartera.

Ahora bien, en el caso del Quality, casi todo gira alrededor de tres grandes ideas:

- Márgenes (capacidad de ganar dinero de forma consistente).

- Calidad y variabilidad de los ingresos/beneficios (estabilidad).

- Nivel de deuda / apalancamiento (resistencia financiera cuando vienen mal dadas).

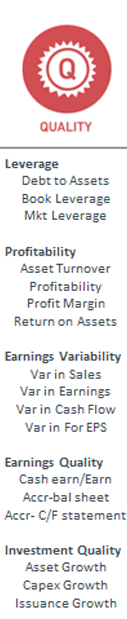

Aquí puedes ver una imagen de las métricas que utiliza MSCI para considerar una empresa como Quality:

Y esto, llevado a la práctica, tiene bastante lógica: para que una empresa sea “calidad” no basta con una única cifra. Por eso MSCI resume el Quality con tres variables “madre” que capturan muy bien la idea: alta rentabilidad sobre recursos propios (ROE), bajo apalancamiento (deuda frente a equity) y beneficios estables (baja variabilidad de beneficios).

¿Cómo se ha comportado el factor Quality?

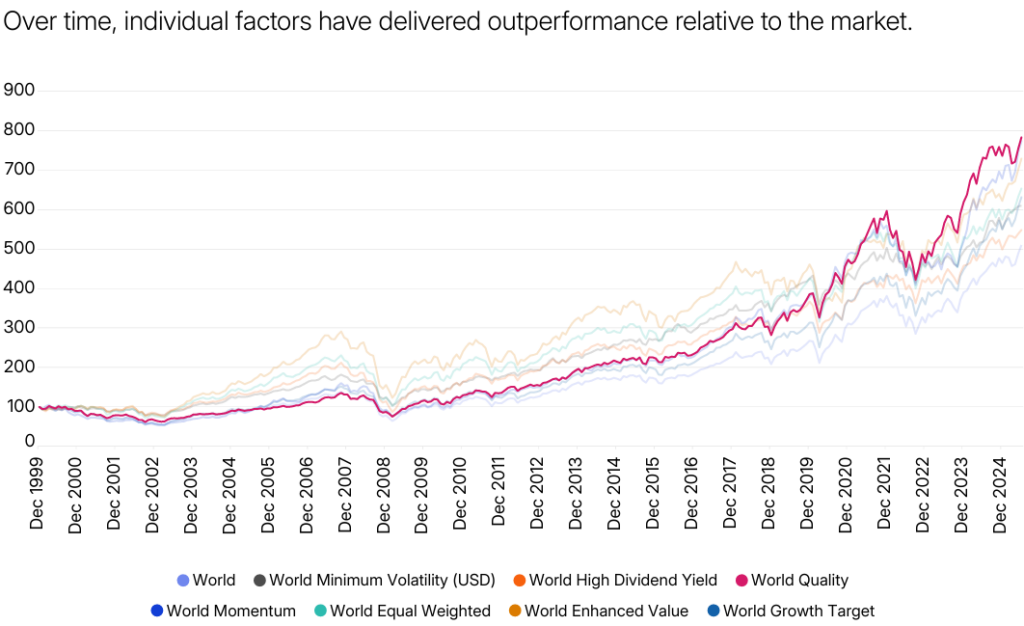

Desde 1999, el factor Quality ha tenido un rendimiento superior al MSCI World de aprox. un 1,8% anualizado, y se ha situado entre los más rentables, muy cerca del Momentum.

Al igual que ocurre con el Momentum, el Quality tuvo un inicio muy malo: durante años estuvo entre los peores factores hasta la crisis financiera, y a partir de ahí empezó una remontada muy potente que lo llevó a colocarse en las primeras posiciones durante su mejor ciclo.

Pero lo que más suele llamar la atención de este factor no es solo la rentabilidad, sino la relación rentabilidad-riesgo.

Como se puede ver en la imagen, el factor Quality es el que más rentabilidad tiene y el segundo que menos riesgo ha asumido, solo superado por el factor de mínima volatilidad. Es por tanto el factor que mejor relación rentabilidad riesgo tiene desde 1999.

Este factor no asume tanto riesgo como el Value o el Growth porque las propias métricas utilizadas (estabilidad de beneficios, fortaleza financiera, márgenes y control del apalancamiento) tienden a filtrar empresas más frágiles, y eso suele suavizar los golpes cuando el ciclo se complica.

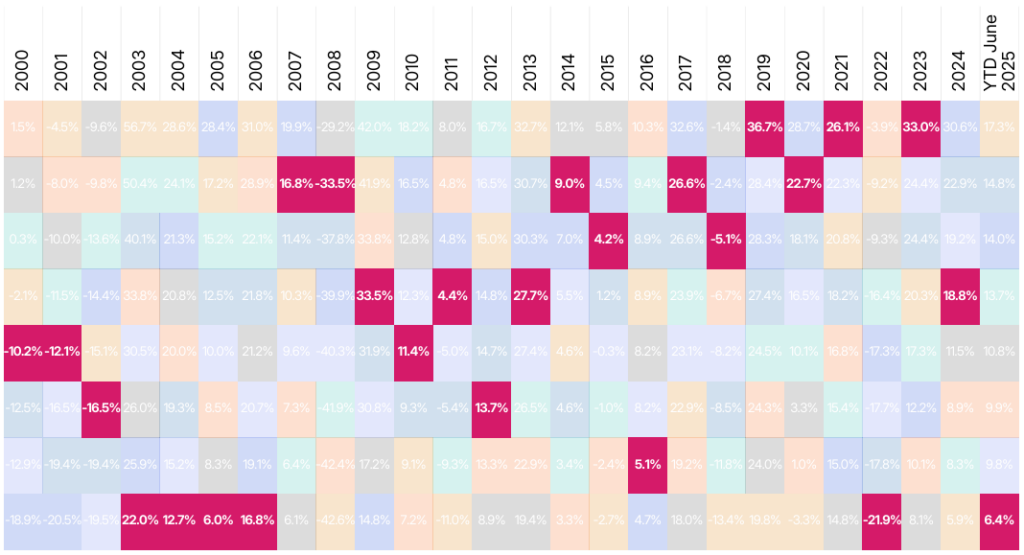

Esta información está lo más actualizada posible, pero habría que ver cuando tengamos la gráfica de rentabilidad y riesgo ajustada con todo el año 2025 cómo se vería en la actualidad, ya que es el factor que más está sufriendo este año y del que muchos inversores están huyendo con salidas récord en muchos fondos de inversión conocidos por sus malas rentabilidades relativas frente a otros factores e incluso frente al MSCI World.

En esta imagen sí que podemos ver el rendimiento del factor Quality lo más actualizado posible, y que refleja muy bien su situación actual, lo cual sirve de muy buen ejemplo. Aunque a largo plazo un factor como el Quality haya podido ser el mejor y su enfoque sea más defensivo, esto no quita que por el camino tengamos periodos de extrema volatilidad, con varios años estando de los últimos y pasando luego a estar de los primeros.

Por ejemplo, tuvo 4 años seguidos el Quality en las últimas posiciones, del 2003 al 2006, donde ni siquiera tuvo rentabilidades negativas, pero es que otros factores llegaron a hacer rentabilidades mucho más altas, por lo que el rendimiento relativo fue muy malo en comparación.

A partir de 2007 el Quality empieza su remontada, luego tuvo otro receso los siguientes años, aunque no fuera de los peores se quedó a mitad de tabla y a partir de 2017 tuvo su mejor ciclo, estando en las primeras posiciones hasta 2022 que volvió a ser el peor factor. Hay que destacar que desde 2009 nunca había perdido dinero a cierre de año hasta 2022 (quitando 2018).

Volvió a brillar en 2023 y después ha vuelto a caer hasta en 2025 volver a estar como el peor factor en lo que llevamos de año.

Una de las conclusiones que podemos sacar es que no es nada fácil como inversores posicionarse en un factor como el Quality y tener desde 2000 hasta 2006 unos rendimientos pésimos y aguantar todos esos años para luego coger la remontada. Estos periodos hacen dudar a cualquiera. Lo mismo ocurre al revés, cuántos inversores se habrán subido al carro del Quality en sus mejores años para luego coger un periodo de malos resultados. Por desgracia esto es de lo más habitual y lo que demuestra es que todo es cíclico en los mercados financieros.

Relación con el Growth

El Quality tiene una relación íntima con las empresas de crecimiento (Growth). Tanto es así, que en algunos periodos ha sido difícil trazar una línea clara entre calidad y crecimiento: muchas empresas de calidad han presentado crecimientos elevados, y muchas empresas growth “de verdad” han sido filtradas por criterios de calidad.

De hecho, muchas gestoras han popularizado el enfoque Quality Growth, precisamente por esa intersección: negocios muy buenos, con crecimiento, y con disciplina de balance y márgenes.

Esto es matizable: la calidad suele implicar crecimiento, pero no necesariamente el mismo tipo de crecimiento que busca el Growth “puro”. A veces se sacrifica algo de crecimiento por mayor estabilidad. Y también existe la combinación Quality-Value, aunque en menor medida.

Por eso, durante muchos años Quality y Growth han vivido ciclos muy favorables, especialmente cuando el mercado premia negocios dominantes que pueden seguir creciendo y, además, sostener márgenes. Y, aun así, eso no quita que puedan aparecer años malos en relativo porque las medias históricas son una cosa y el ranking puntual anual es otra.

¿Es el Quality la nueva forma de valorar negocios?

En los últimos años hay cierta aceptación de que el Quality va a ser más relevante a la hora de valorar negocios, y que combinará bien con Value y Growth. La idea sería sencilla: encontrar empresas de calidad a buen precio, o empresas de calidad con alto crecimiento, usando la calidad como eje sobre el cual aplicar el resto de factores.

Como es lógico, no se sabe hasta dónde llegará esto ni si realmente perdurará. Pero en el mundo financiero las metodologías cambian y evolucionan. Del mismo modo que el “deep value” de hace décadas (comprar muy barato aunque el negocio fuera mediocre) se ha ido refinando, también es cada vez más habitual ver gestores que se identifican como value pero hablan de invertir con un mínimo de calidad: dar algo menos de peso al múltiplo aislado y algo más al negocio.

Esto no implica que el value “ya no funcione”. Implica que lo que entendíamos por value hace años no es exactamente lo mismo que hoy, y que incorporar criterios de calidad puede ayudar a que “lo barato” no sea el único pilar para invertir.

El factor Quality salpica a otros factores

Muchos inversores diferencian Value de Growth y Quality, pero la realidad es que el Quality es un factor por sí mismo: puedes invertir en fondos que son “solo Quality”.

Ahora bien, dentro del Quality habrá estrategias con valoraciones más bajas (más cercanas al value) y otras con valoraciones más exigentes y crecimientos más elevados (más cercanas al growth). Algo parecido pasa con small caps: también pueden combinarse con value o growth.

Otro ejemplo muy claro son los fondos de alto dividendo: suelen combinarse casi siempre con empresas de calidad, aunque en este caso con menos crecimiento. Son negocios grandes y establecidos, con márgenes estables, deuda controlada y crecimientos más contenidos, pero con mucha calidad.

En cambio, los fondos Quality Growth suelen tener menos dividendo, porque en lugar de repartir parte del beneficio al accionista prefieren reinvertir para seguir creciendo.

Por eso el Quality es muy versátil y se puede combinar con otros factores, aunque también podemos encontrar fondos más “puros” de calidad.

Conclusión

En definitiva, el factor Quality busca empresas de alta calidad que destaquen por sus márgenes, ingresos estables y endeudamiento controlado, y se ha convertido en uno de los factores más atractivos de las últimas décadas por su equilibrio entre rentabilidad y riesgo.

Aun así, su historia también deja una lección importante: puede pasar años en la parte baja de la tabla, incluso por debajo del MSCI World, y después volver a liderar. Es un factor con cada vez más adeptos, que combina bien con otros estilos y que probablemente seguirá ganando peso como “columna vertebral” de muchas carteras… siempre que el inversor entienda que, como cualquier factor, también tiene ciclos y tramos sufridos.