En esta ocasión vamos a desarrollar el factor dividendos (técnicamente llamado Yield), que es algo tan simple como invertir en empresas con pago de dividendo estableciendo una serie de reglas. Es posiblemente el factor más sencillo de entender y uno de los más utilizados por muchos inversores que han podido disfrutar de sus virtudes sin realmente ser consciente de ello.

Es un factor con un amplio histórico que avala sus beneficios a largo plazo y que además está teniendo un resurgir en los últimos años, probablemente debido a cuando factores como el Value y el Growth lo hacen relativamente peor en el corto plazo, siendo el factor dividendo una opción más tranquila y con un enfoque más defensivo.

¿Qué es el factor dividendos (Yield)?

El factor dividendos (yield), como la palabra bien indica, es algo tan simple como invertir en empresas con pago de dividendos, estableciendo ciertas reglas como la estabilidad y el crecimiento de los mismos.

Más allá del pago de dividendos en sí, se considera que las empresas que son capaces de hacerlo de forma sostenida en el tiempo suelen tener unos modelos de negocio buenos y estables. Por tanto, los inversores que invierten en empresas que reparten dividendos no lo hacen exclusivamente por el dividendo sino porque el perfil o tipo de empresa que tiene la capacidad de pagar a sus accionistas de forma constante y creciente se presupone que muestran una mayor sólidez y se relaciona muchas veces con empresas de calidad, de un tamaño grande y maduras en sus mercados.

¿Cómo funciona el factor dividendos (Yield)?

Tomando como referencia un emisor concreto, en este caso MSCI, en este factor entran las empresas con un dividendo superior en un 30% a la media del mercado.

No es tan simple como tener en cuenta sólo este corte de dividendo, además añaden ratios de estabilidad, persistencia en el tiempo y calidad del dividendo. Por tanto, no es solamente comprar empresas con el mayor dividendo, algo que por cierto hacen erróneamente muchos inversores particulares.

En la siguiente imagen podemos ver que MSCI tiene en cuenta tanto los dividendos que ha pagado la empresa en el pasado como la expectativa futura en la continuidad los mismos.

Pensar que una empresa es mejor que otra porque paga un mayor dividendo es un error conceptual, y el factor dividendo se encarga de añadir otros aspectos que buscan la mejor relación posible entre la calidad de una empresa y la estabilidad y recurrencia del dividendo.

Este razonamiento está apoyado por muchos de los gestores que gestionan fondos con estrategias basadas en el factor dividendo. Además es importante tener claro cómo son este tipo de empresas para no caer en las conocidas como “Yield traps”, que consisten básicamente en empresas que quieren captar la atención de los inversores que van en búsqueda de los dividendos más altos poniendo estas misma unos dividendos altos cuando realmente no tienen unas condiciones económicas para pagar esos dividendos ni para hacerlos crecer de forma constante en el tiempo.

¿Cómo se ha comportado?

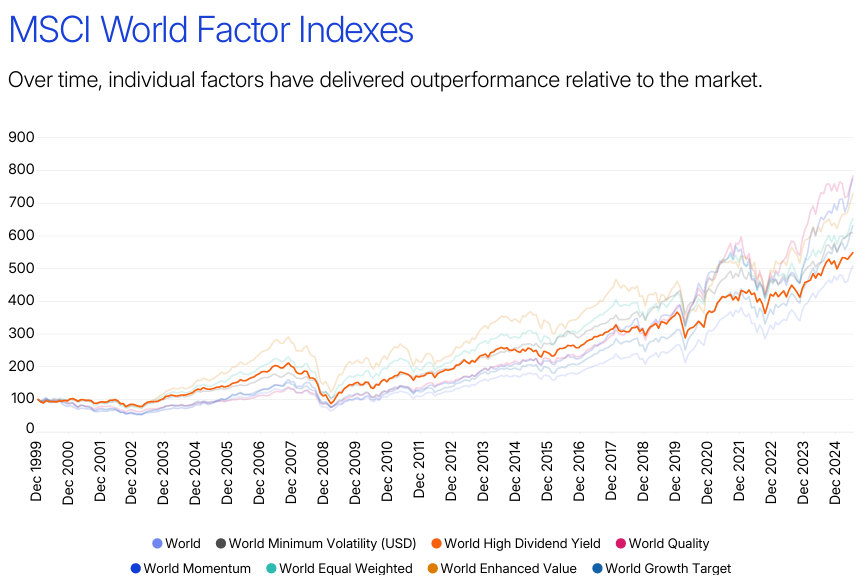

Desde 1999 el factor Dividendos (Yield) ha tenido un rendimiento superior al MSCI World en un 0,3% anualizado situándose entre los factores menos rentables pero que aún así ha conseguido batir al índice sin factor.

Como se puede ver, es un factor que ha estado en una zona intermedia durante muchos años y que en la última década ha perdido bastante tracción hasta ser el menos rentable.

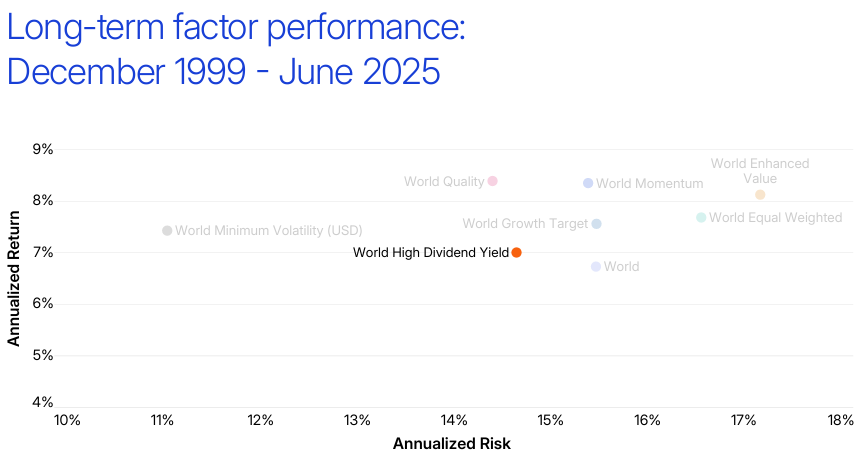

Ahora vemos la relación entre rentabilidad y riesgo:

Como vemos, es el factor menos rentable en el periodo seleccionado y a la vez es uno de los que menor volatilidad tiene, estando muy a la par del Quality, de ahí su relación cercana. Por tanto se podría decir que su relación rentabilidad-riesgo es óptima, ya que esta se considera una de sus virtudes, lo que le caracteriza como un factor defensivo y que diversifica frente a otros factores.

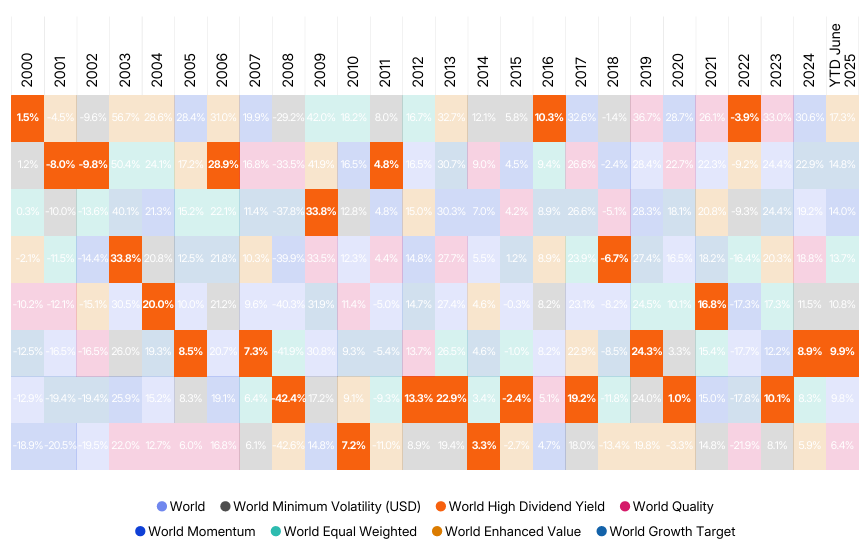

En la siguiente imagen de las rentabilidades de cada año se puede ver incluso mejor el rendimiento que ha tenido el factor:

Si nos paramos a analizar el rendimiento, es un factor que ha demostrado en algunos momentos de crisis, como en la punto com o en el 2022, estar a la cabeza. Ahora bien, esto no funciona siempre, ya que luego tenemos momentos de tensión como el 2008 o el año del COVID en los que no ha funcionado tan bien, por lo que se puede afirmar que no es un factor que su enfoque defensivo vaya a funcionar siempre cuando el mercado se tambalea.

Quitando algunos años concretos, desde 1999 el factor ha tenido unos ciclos realmente malos, estando en la mayoría de los años en la parte media baja de la tabla. Es posible que esto se deba a que el factor dividendo no ha podido competir en unos mercados dominados por el crecimiento y la calidad.

Aún así, los años que el dividendo lo hace muy bien aparecen rápidamente inversores alabando al factor dividendo y a muchas gestoras lanzando nuevos productos al mercado, cuando realmente ha demostrado que no es la panacea ni mucho menos.

Hay incluso inversores que defienden la idea de que en ciclos más inflacionistas el dividendo puede funcionar mejor por la estabilidad del tipo de empresa, su capacidad de fijar precios en los mercados o la reinversión de los dividendos entre otras razones y quizás el 2022 sea un ejemplo de ello siendo el año con mayor inflación global del siglo XXI, aunque los años posteriores también marcados por la inflación lo ha hecho bastante peor que otros factores. Por tanto la correlación no es nada clara.

Pero lo que debe quedarnos claro es que es un factor que puede tener momentos de alta dispersión, pasando de ser el mejor a ser de los peores en el corto plazo. Y esta dispersión luego en la realidad suele ser mayor cuando hablamos de fondos de inversión, que suelen ser incluso más factoriales que los propios factores.

La aplicación real del factor Dividendos

No hay que quedarse con que comprando empresas de dividendo vamos a batir al MSCI World a largo plazo, es más complicado que eso. No por que una empresa reparta más dividendos va a ser más rentable que la media.

Una cosa es comprar empresas de dividendo y otra es tener una cartera con un factor Yield puro, que cumpla con las características marcadas por cada emisor. Esto es algo parecido a lo que ocurre con el value: una cosa es que un inversor se considere value investor y otra cosa muy diferente es que su cartera esté aplicando los criterios considerados del factor value.

De hecho cada gestora aplica el factor dividendos de una forma diferente. Por ejemplo, lo más habitual son los fondos que huyen de los modelos con mayor riesgo de dividendo y se posicionan en los tramos intermedios pero seguros, es decir, que lo que normalmente más rechazan los gestores de fondos son las empresas con los mayores dividendos y las empresas que aseguran unos crecimientos a futuro de los dividendos desorbitados. Se prioriza el crecimiento de la cotización y la estabilidad de los dividendos.

El factor Dividendos y su sesgo defensivo

El factor dividendos se considera un factor defensivo, y así lo demuestra con una menor volatilidad y máxima caída que la media de los factores, pese a que como todos los factores tiene sus períodos complicados.

Como hemos comentado viene de años muy malos y en 2022 brillo bastante, por lo que en ese momento volvió a conseguir adeptos con lo que esto conlleva, ya que lo más habitual es encontrar inversores que se suben a lo que funciona después de que haya funcionado y no antes.

En general, la base de este factor no es tanto la simple idea de invertir en empresas de dividendo sino que las empresas son de calidad, con modelos de negocio establecidos, lo cuál es la base real del factor dividendos.

Conclusión

En definitiva, el factor dividendos (Yield) busca empresas con mayor dividendo que la media y sostenibles en el tiempo aunque luego la realidad es que no es tan simple como comprar solamente empresas de dividendo. Hay diversidad en la aplicación de este factor, con muchos fondos y estrategias y diferentes enfoques y se considera un factor sencillo de entender y defensivo que lo ha hecho peor que el resto de factores pero que aún así ha sido capaz de batir al mercado.