En esta ocasión vamos a desarrollar el factor Growth, uno de los estilos de inversión más utilizados y reconocibles. Su popularidad se ha reforzado por la dominancia que, en los últimos años, han ejercido en los principales mercados las compañías que encajan en este perfil, especialmente aquellas ligadas a negocios digitales y escalables en un entorno de tipos de interés bajos.

Es posiblemente el segundo factor más relevante, especialmente por estar asociado a ser la otra cara de la moneda, siendo muchos los inversores que se clasifican como value o growth, como polos opuestos.

Además, el consenso sobre los ratios que se asocian y definen al factor Growth se ha ido asentando con el tiempo. De hecho, conviene aclarar que MSCI lleva décadas definiéndolo en sus índices; lo reciente han sido ajustes metodológicos, no la ausencia de definición.

¿Qué es el factor growth?

El factor Growth se basa en analizar y priorizar aquellas empresas de mayor crecimiento como estilo de inversión, dejando de lado las métricas de valoración propias del factor Value. Según MSCI, estas serían las principales métricas clave características del Growth:

- Crecimiento de ventas.

- Crecimiento de beneficios.

- Estimación de crecimiento a largo plazo.

Como queda claro, todo se basa en métricas de crecimiento y absolutamente nada en la valoración. Ahora bien, esta es la clasificación de MSCI, pero en la realidad hay tanto inversores que buscan crecimiento a toda costa, sin importar que esas compañías coticen a valoraciones muy elevadas, como inversores que combinan el crecimiento con unos mínimos de valoración razonables y no invierten a cualquier precio, y no por ello dejan de ser inversores Growth. Dentro de los factores podemos encontrar extremos, pero la inmensa mayoría se mueve en la zona de grises.

La realidad es que el consenso de cómo calcular el Growth y qué métricas utilizar no es unívoco: dependiendo del inversor, se dará más importancia a unas métricas u otras.

Por ejemplo, así es como Morningstar valora el factor Growth:

Utiliza métricas como el crecimiento de los beneficios, del valor en libros, de los ingresos y del flujo de caja. Con estas métricas se hace un cálculo y se genera una calificación que indica cuánto de growth es la inversión.

Cabe recordar que Morningstar, a diferencia de MSCI, no separa de forma binaria los factores Value y Growth, sino que los integra en una sola métrica de estilo que sitúa una cartera más cerca de Value o más cerca de Growth.

¿Por qué si se es Growth no se es Value? Porque el mercado es más inteligente de lo que pensamos y, por una cuestión de lógica, es prácticamente imposible encontrar empresas que estén baratas respecto a su valor intrínseco, cotizando a múltiplos muy bajos, y que además sean de calidad y tengan crecimientos elevados, mejores beneficios o retornos. El mercado rara vez ofrece estas oportunidades y, por lo tanto, suele ser una cosa u otra, Value o Growth. Esto no quita que haya fondos de inversión que vayan migrando su estilo en función de dónde encuentren las mejores oportunidades, pasando de un factor a otro, o que incluso tengan ambos factores a la vez en cartera.

Reflexiones sobre el Growth

En general, el Growth se asocia principalmente al crecimiento de las ventas, los beneficios y el flujo de caja como métricas principales. Esto es normal, ya que se trata de un factor que busca compañías en fase de expansión.

Este tipo de empresas se caracterizan por tener valoraciones más exigentes, mayor volatilidad que la media y bajos o nulos dividendos. Respecto a los dividendos, aunque sí podemos encontrar casos de empresas grandes que crecen y reparten dividendos, no es habitual encontrar compañías con crecimiento de doble dígito y que además tengan la capacidad de pagarlos. Por tanto, Growth y dividendo suelen separarse y, cuando vemos fondos Growth en Morningstar, suelen tener un dividendo muy bajo.

Otra cuestión es que, según se suele interpretar a partir de las definiciones de estilo, la calidad de los negocios no forma parte de la construcción del factor Growth en MSCI (la calidad es un factor distinto). Esto es discutible si se infiere que “Growth implica menor calidad”, ya que mayores márgenes suelen asociarse a calidad, algo que no queda recogido al centrarse solo en crecimiento. Es más, existe el llamado Quality Growth que muchísimos fondos utilizan, diferenciándose de los Growth puros al invertir en empresas más estables y maduras, con balances sólidos, pero que aún tienen capacidad de crecimiento.

Sobre la relación crecimiento–valoración, hay una modalidad llamada GARP, que es el crecimiento a valoraciones razonables. Esto parte de la idea comentada antes: es muy difícil encontrar empresas con valoraciones bajas y altos crecimientos, de ahí lo de valoraciones razonables. Tanto el crecimiento como la calidad tienden a elevar las valoraciones.

Ahora bien, aunque las valoraciones de una empresa sean exigentes, si esta crece mucho y aumenta cada vez más sus márgenes, la realidad es que no se está comprando tan caro si las expectativas de crecimiento se cumplen. Dicho de otra forma, una empresa puede mantener métricas de valoración elevadas que se compensan con crecimientos también elevados, por lo que, relativamente, no están caras.

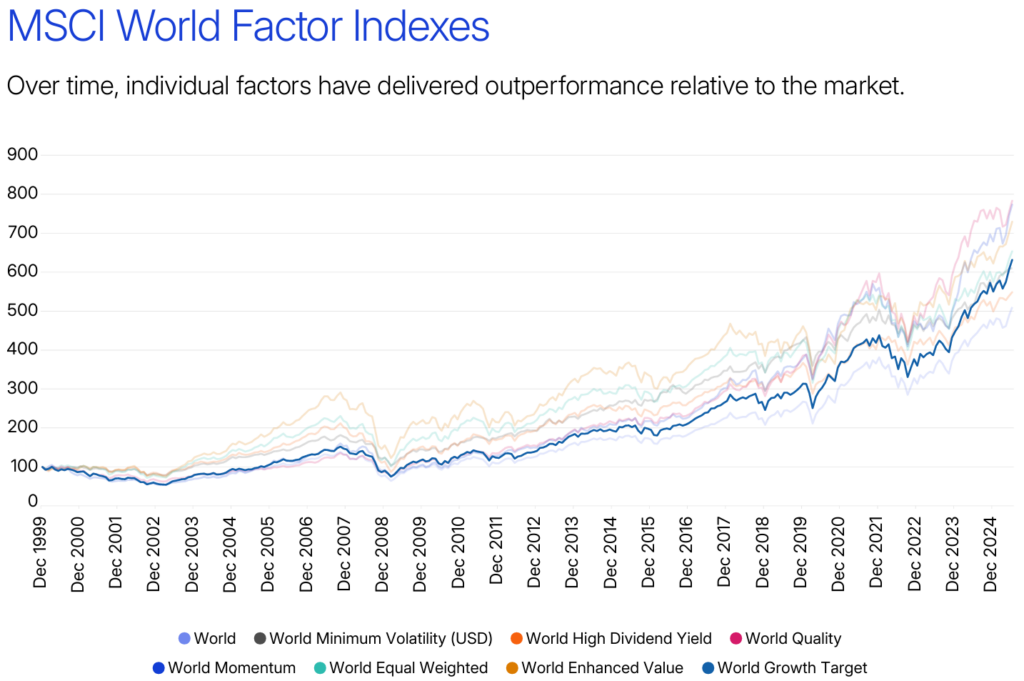

¿Cómo ha funcionado el factor Growth?

Según MSCI, desde 1999 el factor Growth ha batido al MSCI World con un 0,9% de retorno extra anualizado. Ahora bien, esto arranca antes de la burbuja puntocom y, como se ve en la gráfica, no se aprecia una caída tan pronunciada pese a incluir el peor episodio para muchas compañías Growth. No solo eso: después de la crisis financiera de 2007, el Growth debería haber sido de los factores con mayor rentabilidad y, aun así, no lo parece en esta gráfica.

Puede que MSCI esté en lo cierto o no, pero el Growth ha estado dominando los últimos 15 años y no parece tener mucho sentido ver al factor tan por debajo de otros que no lo han hecho tan bien. Por tanto, es posible que MSCI no termine de capturar bien el Growth; quizás Morningstar lo refleja de forma más clara. Hay otras formas, más o menos acertadas, de compararlo, como coger fondos o ETFs Growth o simplemente comparar con el Nasdaq, como hacen muchos inversores.

Por otro lado, al estar la comparativa hecha desde 1999, se perjudica mucho al Growth pese a que haya tenido una década dorada. Por ello, no podemos juzgar bien la relación rentabilidad–riesgo de este factor solo a la luz de los datos de MSCI. Pese a ello, ha batido al MSCI en el mismo periodo.

Un factor en creación

Una realidad es que el factor Growth está en fase de definición, y es el uso actual lo que le irá dando forma progresivamente. No están las líneas totalmente definidas sobre lo que es y no es Growth, pero, con el éxito que han tenido este tipo de compañías, cada vez se hacen más estudios y la línea empieza a dibujarse sobre lo que realmente es el Growth y lo que no.

Por ejemplo, muchos gestores top unen Growth con Calidad, incluso siendo incapaces de hacer una diferenciación nítida entre ambos, con el llamado “Quality Growth”. Esto podría convertirse en un factor en sí mismo con el paso del tiempo, ya que cada vez es más habitual ver fondos de inversión que catalogan su estilo de esta forma.

Otra cosa son los fondos Growth o Hyper Growth, donde lo único que realmente importa es la expansión de la facturación. Ejemplo de ello es ARK de Cathie Wood o fondos de inversión como Baillie Gifford Worldwide Long Term Global Growth (LTGG), entre otros. La volatilidad y las caídas en este tipo de productos pueden ser muy duras para muchos inversores.

Múltiplos vs crecimiento

Uno de los debates más intensos cuando se habla de fondos de calidad y crecimiento es la relación entre los múltiplos y el crecimiento de las empresas a futuro. Lo normal es tener una cartera con múltiplos más elevados que los del mercado.

El mercado no es eficiente, pero tampoco es idiota. Si una empresa es de mucha calidad, crece de forma superior al resto y está en un mercado en expansión, lo normal es que cotice a múltiplos altos. Hay que poner en relación el crecimiento con la valoración, ya que podemos encontrar buenos crecimientos pero valoraciones desorbitadas y, aun así, prever que el crecimiento futuro ya está descontado en el precio de hoy si se cumplen las expectativas.

Por ejemplo, podemos entrar en un fondo con un PER 25, del que los value seguramente huirían, pero si el crecimiento de las empresas en cartera es el doble que el del índice, esas valoraciones pueden estar justificadas. Aun así, hay que saber muy bien el riesgo que se asume y ser conscientes de que, cuanto más se sobrepague, más se puede sufrir en momentos en los que el mercado se estresa o entra en pánico.

Lo mismo pasa con el Value: está muy bien comprar empresas a múltiplos muy bajos, pero si esas empresas no paran de dar pérdidas año tras año, ese múltiplo seguirá bajando no por una buena razón, sino por la mala situación de la compañía.

¿Y si el mercado ha cambiado?

Algunos inversores defienden que las dinámicas Value–Growth–Calidad han cambiado, y lo que funcionaba para el Value hace 80 años ya no es válido hoy.

Los factores son cambiantes y las formas de analizar de Benjamin Graham o las fases iniciales de Warren Buffett ya no aplican de la misma manera. Se ha rotado hacia una valoración menos contable y más cualitativa y de crecimiento frente al precio de hoy.

En los inicios del Value investing, muchos inversores solo compraban empresas por debajo de su valor en libros, con PER bajos o con mucho flujo de caja, entre otras métricas, pero no analizaban la contabilidad con profundidad, sus crecimientos o sus ventajas competitivas. Al añadirse nuevas formas de analizar compañías y con el propio cambio que sufren las economías y los mercados, estilos como el Value investing de Graham ya no sirven de la misma forma, al igual que seguramente pasará con otros factores en el futuro.

Todo evoluciona, y es posible que añadir calidad tanto al Value como al Growth aporte más sentido en el tipo de mercado que tenemos en la actualidad, y no solo comprar mirando el precio u olvidándonos de él.

Conclusión

En definitiva, el factor Growth se basa en encontrar modelos de negocio con mayores crecimientos que el resto, siendo menos relevante la valoración hoy. No existe un consenso demasiado definido sobre cómo se calcula o analiza el factor Growth. quizás el enfoque que utiliza Morningstar es de los más adecuados, relacionado el Value con el Growth en un factor llamado estilo, pero la realidad es que se trata de un factor que aún está siendo definido y que a la vez es realmente sencillo de entender el tipo de compañías que lo definen.