En esta ocasión vamos a desarrollar el factor Tamaño (Size), un estilo de inversión centrado en las empresas de pequeña y mediana capitalización, comúnmente conocidas como Small Caps, Mid Caps e incluso Micro Caps. Históricamente, junto al Value y los dividendos, es uno de los factores más famosos y con mayor base de seguidores en la industria, despertando una fascinación especial entre los inversores minoristas.

A lo largo de este artículo entenderemos por qué atrae tanto capital, desmitificaremos las falsas creencias que lo rodean y analizaremos su comportamiento real, actualizando su situación a los últimos ciclos de mercado.

¿Qué es el factor Tamaño y por qué interesa tanto a muchos inversores?

El factor tamaño defiende una premisa muy clara: las empresas más pequeñas tienden a obtener un mejor rendimiento a largo plazo que las compañías de gran capitalización (Large Caps o Mega Caps).

Un aspecto clave antes de empezar es entender que el concepto de «pequeño» es totalmente relativo y depende del continente y del mercado. Una empresa catalogada como Small Cap en Estados Unidos puede tener una capitalización media de 1.000 millones de dólares, lo cual en España o en Latinoamérica sería considerado un auténtico gigante. De hecho, hay fondos Small Caps cuyo tamaño medio de empresa es de 1.000 millones.

El atractivo de este factor radica en una cuestión puramente matemática y, por qué no decirlo, de ego inversor. Inversores legendarios como Peter Lynch popularizaron el concepto de las Ten-baggers: empresas capaces de multiplicar su valor por 10, por 20 o por 30. Es matemáticamente mucho más fácil que una empresa de 1.000 millones pase a valer 10.000 millones, a que un coloso como Apple multiplique su tamaño actual por cien. A esto se suma el deseo del inversor de colgarse la medalla de haber descubierto a un futuro titán cuando aún era un completo desconocido.

El peligroso mito del inversor minorista

Alrededor de las Small Caps se ha construido un argumento muy repetido: afirman que el inversor particular tiene ventaja sobre los grandes gestores profesionales porque puede comprar acciones diminutas en las que un gran fondo, por su tamaño, no puede entrar sin reventar el precio.

Aunque es cierto que la liquidez limita a los institucionales en empresas muy concretas, la realidad es que la brecha de información, recursos y análisis entre un profesional y un particular sigue siendo gigantesca. Utilizar este argumento para convencer a los minoristas de que pueden batir fácilmente a los profesionales carece de rigor y es, en la práctica, un terreno abonado para el error.

¿Cómo funciona y cómo rinde este factor?

Para entender el rendimiento de este factor, primero hay que entender cómo funcionan los índices. La inmensa mayoría de los índices globales ponderan por capitalización bursátil, es decir, las empresas más grandes pesan más.

- Si Apple y Google caen un 10%, el índice se hunde.

- Si una Micro Cap cae un 99%, el índice ni se entera.

Un ejemplo histórico evidente ocurrió en España, donde el IBEX 35 llegó a ser conocido irónicamente como el «IBEX 5», ya que sus cinco principales compañías (Telefónica, Santander, BBVA, etc.) llegaron a concentrar el 70 % de todo el peso del índice.

Por eso, cuando hablamos del factor tamaño, la idea central es sencilla: aumentar la exposición relativa a compañías más pequeñas frente a las grandes.

Eso puede hacerse de varias formas. Una de ellas es la equiponderación, que reparte el mismo peso entre todos los componentes del índice y reduce la concentración en las mega caps. Otra, más habitual en índices factoriales, consiste en partir del universo tradicional y reajustar los pesos para rebajar el protagonismo de los gigantes y elevar el de las compañías de menor tamaño relativo, es decir, menos peso a los grandes y más a los pequeños, pero sin llevarlo al mismo peso exacto.

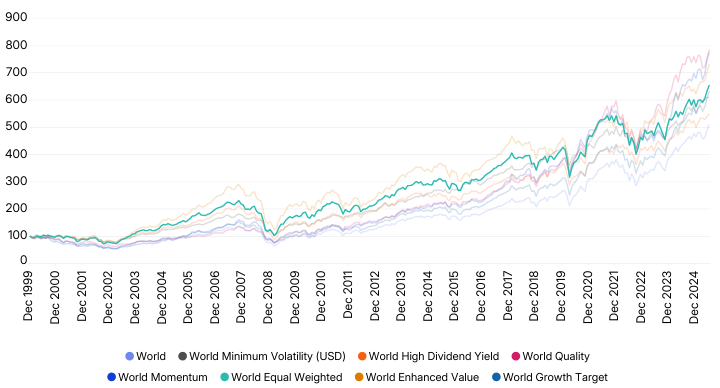

Como podemos observar en la gráfica histórica de largo plazo (desde 1999), el factor tamaño ha logrado batir consistentemente al índice MSCI World en un 1% anualizado. En el largo plazo, asumir el riesgo de las empresas de menor capitalización ha generado un extra de rentabilidad para el inversor.

Ciclicidad y Rentabilidad: Del brillo a la sombra de las FAANG

El factor tamaño es agresivo y profundamente procíclico. Funciona de maravilla en momentos de expansión económica, pero es un estilo para valientes, ya que sufre caídas fortísimas cuando el mercado general se tensa. A largo plazo, las pequeñas empresas pueden ser volátiles, pero su potencial de retorno es grande si se seleccionan bien.

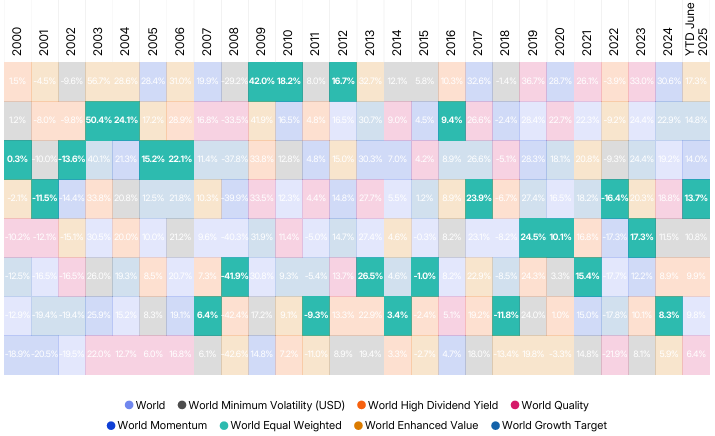

Si analizamos la rentabilidad por años, detectamos un patrón revelador. Hasta el año 2012, el factor tamaño encadenó rendimientos extraordinarios, situándose en las primeras posiciones de la tabla en múltiples ejercicios (2001, 2003, 2004, 2006, 2009, 2010, 2012).

Sin embargo, a partir de esa fecha, el escenario cambió drásticamente. En los últimos años hemos vivido un ciclo dominado por las FAANG (las grandes tecnológicas como Apple, Microsoft, Amazon, etc.). Estos titanes han acaparado toda la rentabilidad. De hecho, si en años como 2019 o 2020 eliminabas a las 10 empresas más grandes de EE. UU., la rentabilidad de la bolsa era plana o negativa. En este entorno, estilos como el Quality o el Growth de gran capitalización han brillado, mientras las Small Caps se han quedado rezagadas en la tabla.

Esto ha provocado en la actualidad una de las mayores divergencias de valoración en décadas. Mientras los gigantes tecnológicos cotizan a múltiplos exigentes, las pequeñas compañías presentan valoraciones muy deprimidas. Para los inversores que están fuera, es una clara señal de entrada; pero para quienes llevan años invertidos en Small Caps, la espera de esa rotación de mercado puede resultar desesperante.

Relación Rentabilidad-Riesgo en el factor Tamaño

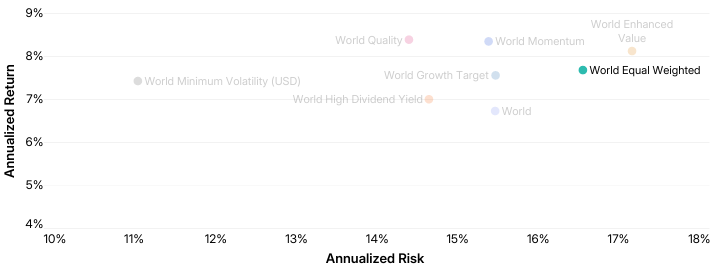

Todo ese rendimiento extra tiene un precio innegable. Si miramos la dispersión de riesgo, el factor tamaño (World Equal Weighted) se sitúa claramente en el extremo derecho de la gráfica. Es el segundo factor con mayor volatilidad, solo superado por el Value. No es un factor apto para carteras de perfil conservador o para inversores que no toleren fuertes bandazos.

Combinar las Small Caps con otros factores (Value, Growth, Quality)

El factor Tamaño es uno de los más combinables, pero cuidado con las falsas matemáticas: las rentabilidades no se suman. Si el Value aporta un 1,8 % extra y las Small Caps un 1,7 %, combinarlos NO te dará un 3,5 % adicional, ya que los factores interactúan y tienen correlaciones que cambian según el ciclo. Un año el Value puede hacerlo bien y el Small Caps mal.

Veamos cómo encaja con el resto:

- Value + Small Caps (La combinación estrella): Es la mezcla por excelencia en la gestión activa. Al ser empresas menos seguidas por analistas e institucionales, el mercado es muy ineficiente. Esto crea el caldo de cultivo perfecto para que los gestores Value encuentren negocios contablemente sanos pero fuertemente infravalorados en precio.

- Growth + Small Caps: También es habitual, aunque aquí hay que tener estómago para las valoraciones. Se compran empresas pequeñas a múltiplos muy altos confiando en crecimientos futuros exponenciales. Para mitigar el riesgo, muchos fondos aplican filtros de facturación mínima (por ejemplo, no comprar nada que no facture al menos 500 millones).

- Quality + Small Caps: Menos común. Es sumamente difícil encontrar empresas de tamaño reducido que ya posean grandes ventajas competitivas, rentabilidades sostenidas y un liderazgo de mercado inexpugnable, aunque existen gestoras especializadas en detectar estos empresones a menor escala.

- Yield (Dividendos) + Small Caps: La combinación más rara e ineficiente. Una empresa pequeña en plena fase de expansión necesita reinvertir todo su flujo de caja para crecer. Ver a una Small Cap pagando altos dividendos en lugar de reinvertir suele ser una señal de alarma.

Conceptos clave sobre el facto tamaño

¿Qué empresas componen el factor tamaño?

El factor tamaño se centra en las empresas de pequeña y mediana capitalización, comúnmente conocidas como Small Caps, Mid Caps e incluso Micro Caps.

¿El factor tamaño es de elevado riesgo?

Sí, es un estilo marcadamente volátil y procíclico. De hecho, es el segundo factor con mayor volatilidad, solo superado por el Value. No es apto para carteras de perfil conservador.

¿Por qué el factor Tamaño ha rendido menos que las tecnológicas recientemente?

En los últimos años, el mercado ha estado dominado por las FAANG (Apple, Microsoft, Amazon, etc.), que han acaparado casi toda la rentabilidad, dejando a las Small Caps rezagadas y generando una de las mayores divergencias de valoración en décadas.

¿Es cierto que el inversor minorista tiene ventaja en las Small Caps?

Aunque se suele argumentar que el particular puede acceder a empresas diminutas donde los grandes fondos no entran por falta de liquidez, esto es un mito peligroso. La realidad es que la brecha de información, análisis y recursos técnicos entre un profesional y un inversor particular sigue siendo gigantesca.

Conclusión

Desde Astralis consideramos que el factor tamaño consolida un pilar imprescindible para el inversor activo debido a su capacidad innata para combinarse con filosofías como el Value. Sin embargo, está dirigido exclusivamente a perfiles inversores que comprendan que es un factor agresivo y profundamente procíclico. Al ser el segundo factor con mayor volatilidad , no lo recomendamos como posición central para carteras de perfil conservador o para inversores que no toleren fuertes bandazos.