En esta ocasión vamos a desarrollar el factor Momentum, un estilo de inversión que, a diferencia de los factores Value y Growth, sigue siendo uno de los menos conocidos entre los inversores en fondos, aunque tiene una presencia consolidada a nivel institucional y en estrategias cuantitativas o de trading.

A menudo se asocia el Momentum con un estilo de inversión muy dinámico, pero esto no implica necesariamente mover la cartera constantemente. En realidad, muchos gestores lo aplican como una capa complementaria dentro de su proceso, buscando dar un impulso adicional a la estrategia principal en los momentos en que el mercado muestra una dirección clara.

En los últimos años, el Momentum ha ganado protagonismo gracias al avance de la gestión sistemática y la disponibilidad de datos históricos, que han permitido demostrar su persistencia como factor rentable a corto y medio plazo.

¿Qué es el Momentum?

El factor Momentum parte de una idea sencilla pero muy estudiada: los activos que se han comportado mejor que la media en el corto plazo suelen continuar haciéndolo mejor en el corto plazo. Dicho de otra forma, los activos que han destacado en los últimos meses tienden, en promedio, a seguir batiendo a los que no lo han hecho, al menos durante los meses siguientes.

A diferencia de otros factores, su fundamento no se apoya tanto en el análisis cualitativo ni en métricas fundamentales, sino en comportamientos de mercado, ineficiencias y patrones de flujos de capital. Esta es la razón por la que muchos estudios consideran el Momentum uno de los factores más persistentes en el tiempo, con un consenso académico relativamente alto respecto a su capacidad de generar valor a corto y medio plazo. La evidencia empírica es amplia: incluso en periodos en los que no brilla especialmente, los activos con Momentum tienden a comportarse mejor que otros comparables.

Además, se trata de un factor que no se limita exclusivamente a acciones. El Momentum aparece en prácticamente cualquier clase de activo (renta fija, materias primas, divisas) y también dentro de sectores, estilos y temáticas, funcionando como una capa transversal que puede convivir con otros factores como Value, Quality o Growth.

¿Cómo funciona el factor Momentum?

Como ocurre con todos los factores, la forma exacta de aplicar el Momentum varía según el emisor de datos o la metodología utilizada (MSCI, Morningstar, S&P, proveedores cuantitativos, etc.). Cada uno incorpora matices propios, aunque la esencia del factor se mantiene.

En el caso de las acciones, el Momentum se centra en identificar empresas que han mostrado una mejor relación rentabilidad-riesgo en los últimos meses. Lo habitual es evaluar el comportamiento reciente en periodos de 6 a 12 meses, aunque hay metodologías que amplían el rango desde 3 hasta 12 meses. A partir de ahí, se construyen carteras que compran esos valores “ganadores” y los mantienen, por regla general, durante los siguientes 6 a 12 meses. Existen múltiples combinaciones temporales, pero la lógica es siempre la misma.

A continuación suele aplicarse una serie de filtros para evitar que la cartera quede excesivamente concentrada. Esto tiene mucho sentido: si invertimos únicamente en lo que más ha subido en el corto plazo, es muy probable terminar con una cartera dominada por un puñado de sectores, temáticas o regiones que han vivido un rally puntual, con la consiguiente falta de diversificación.

Por ello, los gestores suelen introducir límites de peso máximo por sector, región, país o incluso por valor individual, además de controles adicionales de riesgo y liquidez. En la práctica, el Momentum es un factor que cada gestora adapta a su estilo cuantitativo, aplicando criterios propios, pero siempre respetando la misma idea central: capturar la fuerza del mercado mientras exista, evitando concentraciones que puedan disparar el riesgo.

¿Cómo se ha comportado el factor Momentum?

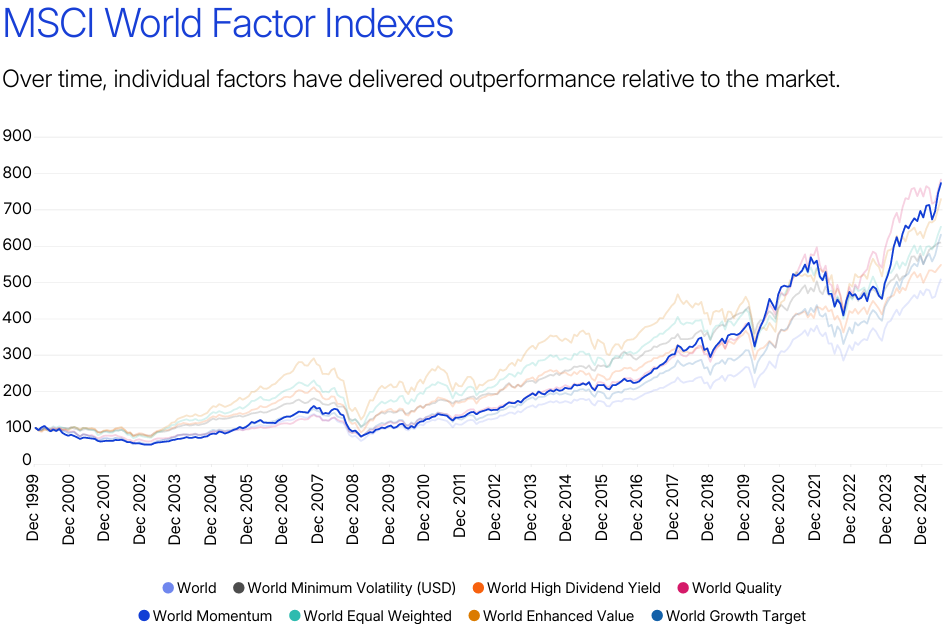

Según MSCI, el factor Momentum ha batido al MSCI World de forma anualizada desde 1999 en aproximadamente un 1,8 %, situándose hoy como uno de los factores más rentables junto con el Quality.

Es cierto que sería deseable contar con un histórico más amplio, pero incluso con estos datos podemos observar una realidad importante: el Momentum no ha sido un ganador permanente. Desde el estallido de la burbuja punto com, un periodo especialmente duro para este factor, hasta prácticamente la crisis financiera de 2008, su rendimiento relativo fue pobre. Sin embargo, desde entonces inició una remontada extraordinaria que lo ha llevado a su posición actual.

Esto tiene una explicación lógica. El Momentum invierte en lo que está funcionando ahora, y llevamos más de una década en la que el mercado ha estado dominado por un grupo muy concreto de compañías de calidad y tecnológicas de gran tamaño cuya tendencia apenas ha cambiado. Cuando los líderes del mercado son estables y mantienen su fuerza durante años, el Momentum brilla. Incluso en 2022, cuando el mercado sufrió un golpe y el Value tuvo su momento de protagonismo, el Momentum se resintió, pero una vez las grandes compañías de crecimiento retomaron el control, el factor volvió a destacar con fuerza en los dos años siguientes.

Una conclusión clara es que el Momentum funciona mejor en mercados donde los ganadores permanecen relativamente estables. En entornos donde el liderazgo rota muy rápido, cuando lo que funcionó hace unos meses deja de funcionar de repente, el factor sufre más, porque no tiene tiempo de reequilibrarse a la nueva tendencia y termina comprando lo que funcionó “ayer”, pero no necesariamente lo que funcionará “mañana”.

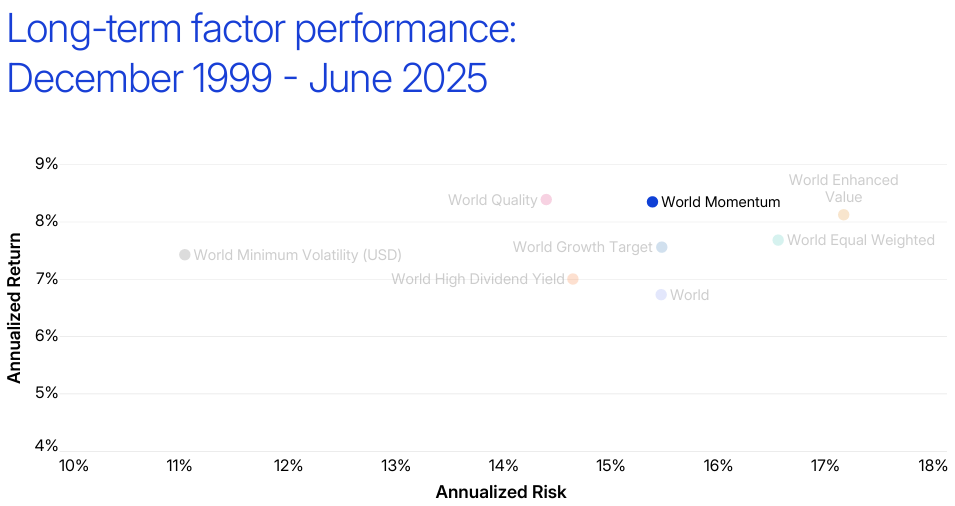

Ahora veamos una de las características que hacen tan especial al Momentum:

Como se aprecia en la imagen, el factor presenta una relación rentabilidad-riesgo muy atractiva: es uno de los factores más rentables junto al Quality y, al mismo tiempo, menos volátil que otros como Value, Growth o incluso el propio MSCI World.

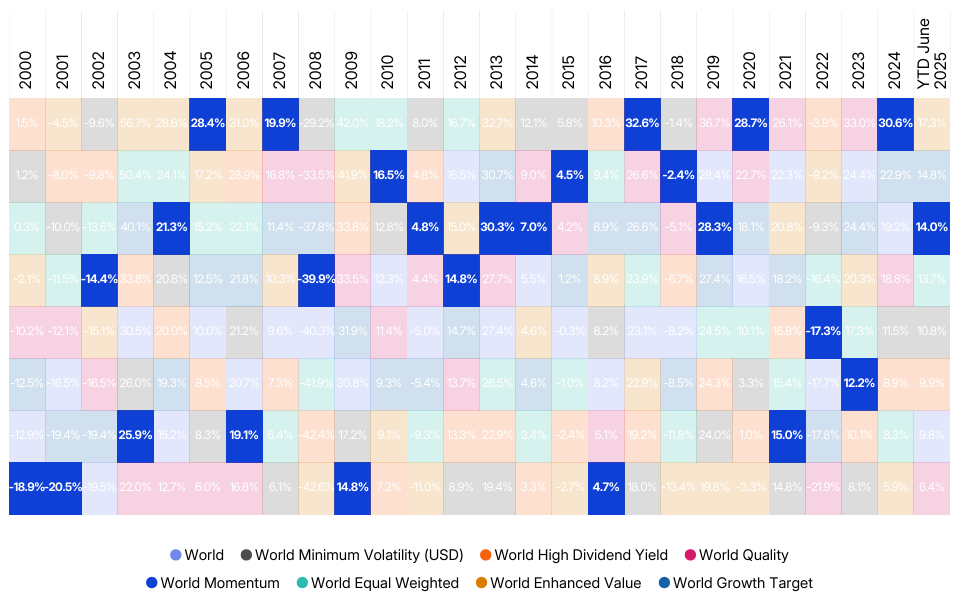

Aunque, como ocurre con el resto de factores, su comportamiento es cíclico. La siguiente imagen lo deja muy claro:

Los factores tienen años buenos y años malos. Que el Momentum haya sobresalido durante los últimos 15 años, situándose casi siempre en la mitad superior de la tabla, no significa que en el futuro no pueda atravesar otro periodo complicado, como ocurrió a principios de los 2000 o en los años posteriores al COVID.

Implementación del Momentum

El Momentum es un factor cuya aplicación práctica suele diferir bastante del resto. A diferencia de estilos como el value o el growth, que cuentan con cientos de fondos reconocibles, apenas existen fondos de inversión que se definan como “Momentum puro”. Esto tiene sentido si entendemos su propia naturaleza: el Momentum está íntimamente ligado a estrategias cuantitativas y a metodologías semipasivas que se limitan a invertir en aquello que ha funcionado recientemente.

Sin embargo, aunque haya pocos fondos dedicados exclusivamente al Momentum, sí vemos muchos fondos activos que incorporan una capa momentum dentro de su proceso. Es decir, fondos cuyo estilo principal puede ser value, growth o dividendo, pero que, en determinados momentos, sobreponderan sectores o compañías que muestran un comportamiento reciente superior. En ese caso, el Momentum actúa como un acelerador adicional dentro de la estrategia. Esto se aprecia muy bien en plataformas como Morningstar, donde el factor box revela qué fondos están más expuestos al Momentum, incluso aunque no lo expliciten en su filosofía oficial.

También conviene señalar que muchos gestores aplican Momentum desde un ángulo cualitativo más que cuantitativo. Por ejemplo, un gestor value puede interesarse por una compañía infravalorada no solo porque esté barata, sino porque identifica catalizadores próximos: un cambio en el equipo directivo, una presentación de resultados que podría sorprender al mercado o un reposicionamiento estratégico. Aunque en apariencia esto no tiene relación con las series de precios, sigue siendo una forma de Momentum porque el gestor anticipa que el activo puede entrar en una dinámica positiva a corto plazo.

Aquí surge un debate interesante: ¿hasta qué punto este Momentum “cualitativo” es Momentum en sentido factorial?

Desde un punto de vista estricto, el Momentum factorial debe basarse en métricas cuantitativas y en el comportamiento reciente del precio. Sin embargo, en la práctica, muchos fondos mezclan ambos enfoques. Y aunque este híbrido no sea Momentum puro, sí refleja la misma intención: posicionarse antes de que un activo entre en una fase de fuerza relativa frente al mercado.

En algún momento todo es momentum

El Momentum puede ser engañoso porque, en realidad, cualquier estilo (value, growth, dividendos, small caps…) puede mostrar Momentum en algún momento. Basta con que ese tipo de empresa o sector esté funcionando mejor que la media en el corto plazo. Desde esta perspectiva, todos los fondos serán “momentum” en algún punto de su historia, aunque no tengan nada que ver con este factor como filosofía de inversión. Si un fondo es principalmente value y, durante unos meses, el factor value es el que lidera el mercado, ese fondo aparecerá con un Momentum elevado. Y lo mismo ocurrirá con cualquier otro estilo factorial.

Este es uno de los grandes malentendidos entre los inversores. Muchos entran en Morningstar, ven que un fondo tiene un Momentum alto y concluyen que es un fondo de estilo Momentum, cuando lo más probable es que no lo sea. Lo habitual es que simplemente esté expuesto, en ese momento concreto, a compañías o sectores que disfrutan de buena racha. Por eso, en el factor box de Morningstar, la mayoría de fondos muestran una banda histórica bastante amplia a cinco años: en ciertos momentos han tenido Momentum y en otros no, dependiendo del comportamiento de sus posiciones, no de un estilo premeditado.

Por todo ello, es clave distinguir entre un fondo que aplica Momentum como filosofía (pocos, y muy cuantitativos) y un fondo que aparece con Momentum alto solo porque sus activos están subiendo. En otras palabras: correlación no implica causalidad. Que un fondo tenga Momentum hoy no significa que sea un fondo Momentum.

Un factor común en la gestión pasiva

Como ya hemos comentado, no es habitual encontrar fondos momentum puros dentro de la gestión activa. Sin embargo, sí existen numerosos fondos indexados y ETFs diseñados específicamente para replicar este estilo, lo que los convierte en una de las opciones más accesibles para quienes quieran invertir siguiendo estrictamente este factor.

Ahora bien, también existe otro perfil de inversor que no busca un fondo momentum como tal, sino que aplica el concepto directamente en su cartera: prioriza los fondos o activos que muestran Momentum en ese momento y va rotando la cartera para adaptarse siempre a lo que mejor está funcionando en el corto plazo. Por ejemplo, un inversor que hoy está posicionado en value puede desplazarse hacia growth si cree que ese será el factor dominante en los próximos meses.

El problema es que este enfoque implica un nivel de rotación elevado, mucha toma de decisiones y un riesgo considerable. Para la mayoría de inversores particulares, este tipo de operativa suele ser peligrosa: exige una precisión en el timing que rara vez se consigue y puede llevar a perseguir rentabilidades pasadas en vez de construir una estrategia sólida a largo plazo.

Conclusión

En definitiva, el factor momentum consiste en comprar aquello que ha subido en el corto plazo bajo la premisa de que, durante un tiempo, seguirá haciéndolo mejor que la media. Es un factor con un fuerte respaldo académico y, aunque existan diferencias en su implementación según la entidad o la gestora, el concepto central permanece intacto: identificar el impulso reciente y tratar de aprovecharlo.

Ahora bien, es un factor que suele generar bastante confusión en plataformas como Morningstar. Por eso es importante distinguir entre un fondo que aplica Momentum por filosofía porque su proceso está diseñado para capturar este efecto, y un fondo que simplemente aparece con mucho momentum porque sus posiciones, por casualidad, están atravesando un buen momento. No son lo mismo, y entender esa diferencia ayuda a evitar errores de interpretación.