En este artículo vamos a analizar la relación entre el efecto del mercado y el efecto del gestor en la inversión y en la construcción de carteras. Comprender esta relación puede tener un impacto profundo en nuestro proceso como inversores y resalta la importancia del Asset Allocation a la hora de invertir.

Esta interacción entre el mercado y la gestión activa es fundamental y puede transformar la perspectiva de un inversor en cuanto a la creación de una cartera, especialmente cuando invertimos a través de instituciones de inversión colectiva (IICs), ya que muchas veces debemos adaptarnos al rendimiento de un mercado determinado, lo cual influirá en los resultados obtenidos.

![]()

¿Qué son el efecto mercado y el efecto gestor?

Efecto mercado: Este se refiere a la porción de rendimiento de nuestra cartera atribuible a la evolución de un activo, estilo de inversión o tipo de empresa. Básicamente, representa la contribución del mercado en el que se invierte y se conoce comúnmente como Beta.

Efecto gestor: Se refiere a la parte del rendimiento que se puede atribuir directamente a las habilidades y estrategia del gestor. Este impacto adicional al rendimiento de la Beta se denomina Alfa.

En resumen, el rendimiento total de nuestras inversiones es una combinación de Beta y Alfa, es decir, del rendimiento del mercado y del valor añadido por el gestor.

¿Quién aporta más rendimiento o riesgo a la cartera?

Piensa en Alfa y Beta como dos fuerzas que interactúan a la vez, pero no necesariamente con el mismo impacto en las inversiones. En carteras gestionadas activamente, ambos influyen en el rendimiento, mientras que en productos pasivos o indexados sólo el efecto mercado es relevante.

Entonces, ¿qué es más importante? ¿La selección del gestor o invertir en un mercado u otro?

A largo plazo, el mayor efecto sobre el rendimiento de una cartera lo provoca el mercado. La Beta suele aportar más que el Alfa. A continuación, veremos un ejemplo que apoya esta afirmación.

Ejemplo de Impacto de Beta en el Rendimiento

Imagina cuánto rendimiento podría generar un gestor sobre un índice de renta variable: un +2% o tal vez +5% anual en promedio. Supongamos que este es un rango razonable. Esto implica que si el mercado genera un 10% anual, incluso los mejores gestores generarán una rentabilidad positiva, pero mucho menor que la generada por el mercado. En este caso, el mercado generaría cinco veces más rendimiento si el gestor obtiene un +2%. Incluso en el caso del +5%, solo sería el doble, pero lograr este Alfa es muy poco habitual y está al alcance solo de los gestores de élite.

Esta tendencia se aplica a todos los mercados y tipos de activo: la mayor parte del rendimiento proviene de la exposición a un mercado o activo concreto, mientras que el efecto gestor puede proporcionar un extra sobre el rendimiento del mercado. No solo se aplica a la rentabilidad; también afecta al riesgo que asumimos. Veamos otro ejemplo.

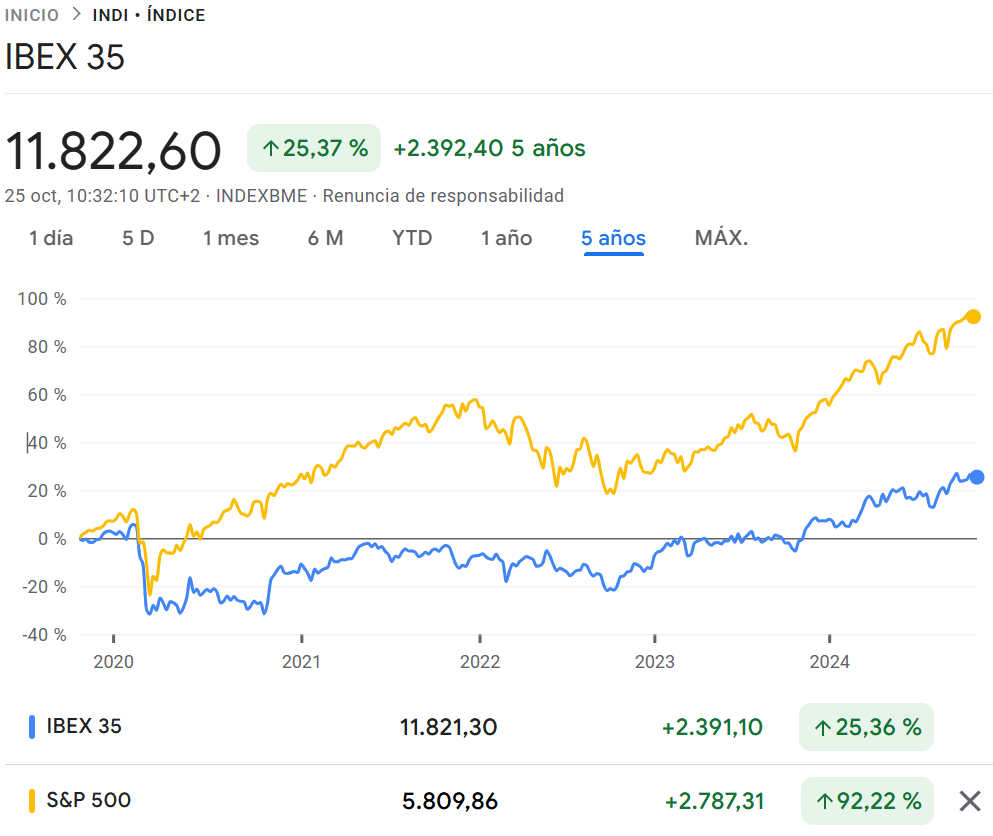

Seleccionar correctamente el mercado en el que invertimos puede generar una gran diferencia en rentabilidad. Un ejemplo claro es la comparación entre el S&P 500 y el IBEX 35 en los últimos cinco años.

Como se ve en la imagen, un mercado ha conseguido un 92,22%, mientras que otro solo un 25,36%. Elegir entre un mercado u otro habría supuesto una diferencia de rentabilidad del 67%. Ningún gestor en cinco años podría generar una diferencia tan positiva con respecto al mercado, y sería más probable ver una diferencia negativa.

Beta vs Alfa

Así, acertar con la Beta siempre generará más rendimiento que acertar con el Alfa. Si hace cinco años hubiéramos invertido en el S&P 500 en lugar del IBEX 35, la diferencia habría sido enorme. En cambio, si hubiéramos invertido en el mejor o peor gestor de cada mercado, la diferencia habría sido mucho menor.

Esto se puede ver de la siguiente manera: en los últimos diez años, el peor fondo tecnológico ha tenido un rendimiento mucho mejor que los mejores fondos Value, Europeos o del IBEX 35, y no por una diferencia pequeña.

En resumen, un fondo mediocre en un mercado con buen desempeño puede superar a un buen fondo en un mercado menos favorable, ya que el gestor difícilmente puede generar un Alfa lo suficientemente grande para compensar un desempeño de mercado inferior.

Esto subraya la importancia de un buen Asset Allocation en la cartera, donde el efecto mercado es un elemento clave de la inversión. Aunque hay excepciones, por ejemplo, en un mercado con rendimientos muy bajos donde el gestor podría duplicar la rentabilidad, pero lo habitual es que el efecto mercado tenga una influencia mayor en los resultados de la cartera.

Asset Allocation entre activos

Hasta ahora hemos comparado tipos de renta variable, pero este enfoque también se aplica cuando se consideran diferentes tipos de activos y perfiles de riesgo.

La composición de la cartera influirá en su nivel de riesgo y en el objetivo de rentabilidad. A continuación, se muestran cuatro configuraciones diferentes de cartera:

- 100% en renta variable

- 50% en renta variable y 50% en renta fija

- 25% en renta variable, 25% en efectivo, 25% en renta fija y 25% en oro

- 75% en efectivo y 25% en renta variable

Independientemente de los gestores seleccionados, la exposición a cada uno de estos bloques será determinante para el futuro de la cartera y generará un mayor impacto que la elección de productos específicos.

Entre los cuatro ejemplos, es prácticamente imposible que tengan el mismo nivel de rentabilidad a largo plazo o el mismo nivel de riesgo.

¿Está el efecto Beta bajo nuestro control?

Este tema genera opiniones muy diversas y afecta la construcción de la cartera, así como nuestro posicionamiento. Para abordarlo, es útil plantearse varias preguntas:

- ¿Podemos prever qué mercados funcionarán mejor en el futuro?

- ¿Qué tipos de activos superarán o estarán por debajo de su media histórica?

Muchos consideran esta cuestión la más impredecible en el proceso de inversión y creen que el impacto de intentar acertar es nulo. Incluso algunos creen que tratar de elegir los mejores mercados puede ser contraproducente, pues muchas decisiones se toman sin razones claras y solo por emociones.

Por lo tanto, aunque se intente acertar con la Beta del mercado, en realidad es una tarea muy compleja. Si como inversores comprendemos esta dificultad, podemos darle importancia a otros factores en la construcción de nuestras carteras.

Para ello, debemos establecer un Asset Allocation objetivo que se ajuste a nuestro perfil de riesgo y objetivos de inversión y, después, buscar los mejores gestores para cada tipo de activo. Esto no implica descuidar la distribución de activos, sino que por mucho que analicemos en qué mercados o activos invertir, llega un punto en que seguir profundizando no aporta nada al resultado final de la cartera.

Gran parte de la industria actúa de esta manera, dando poco peso al efecto Beta y enfocándose en construir el perfil y seleccionar productos específicos.

Los Gestores y el Impacto en la Beta Soportada

La Beta soportada por los gestores no es constante, ya que ellos adaptan la cartera según identifican oportunidades e incluso pueden cambiar el mercado en el que invierten. ¿Tiene sentido cambiar el índice de referencia de un fondo debido a estos ajustes?

Los gestores varían su inversión en mercados, sectores o tipos de empresa. De esta forma, parte de su Alfa también proviene de elegir correctamente el mercado, algo que la Beta no refleja completamente.

Un ejemplo puede ayudar a clarificar esto: si un gestor global decide invertir en Estados Unidos con un sesgo Growth, en lugar de otra región y con otro estilo, ¿por qué eso no cuenta como Alfa? Parte del Alfa de un gestor puede derivarse de acertar con la Beta o con el mercado en que invierte, lo cual impacta en el rendimiento final.

Por lo tanto, surge la cuestión de si es justo ajustar los índices de referencia para parecerse a cada fondo, como hace Morningstar, o si sería más adecuado utilizar índices de referencia conocidos y considerar todo lo que esté por encima o por debajo de ellos como Alfa.

No existe una respuesta perfecta, y cada enfoque tiene sus matices. Sin embargo, lo que es evidente es que separar Alfa de Beta no es sencillo, ya que un gestor puede haber obtenido un menor rendimiento que su mercado (por ejemplo, el mercado tecnológico en EE. UU.), pero al haber optado por ese mercado, ha conseguido una rentabilidad mayor que otro gestor en el IBEX 35 que, pese a superar a su índice, no se acerca al rendimiento del primero.

Este tema no aplica a los gestores con un mandato específico, como aquellos cuyos fondos solo invierten en el sector salud en Europa; en esos casos, el Alfa dependerá exclusivamente de la selección de valores.

La Beta y los fondos flexibles

Un ejemplo claro son los fondos flexibles o mixtos multiactivos que tienen la capacidad de rotar la composición de su cartera. En estos fondos, es más complejo definir el Alfa, ya que los cambios frecuentes en la asignación de activos hacen que los índices de referencia no sean precisos para medir el efecto del gestor en comparación con el mercado.

Por ejemplo, un fondo flexible puede pasar de tener un 20% en renta variable (RV) y 80% en renta fija (RF) a una distribución de 80% en RV y 20% en RF. Esto representa una transformación drástica en la estructura de la cartera. En muchos casos, los índices de referencia se ajustan a posteriori en función de la composición actual, lo que podría no ser justo, ya que así siempre se comparan con los índices más exigentes.

Comparar un fondo especializado, como uno de renta variable en tecnología, con su índice de referencia es mucho más sencillo, ya que existe una correlación clara. Sin embargo, para un fondo mixto multiactivo o de renta fija flexible, es más difícil separar la influencia de Beta y Alfa.

Este desafío también es evidente en los fondos de retorno absoluto, donde el inversor podría preferir evitar el riesgo del mercado (Beta) y enfocarse en obtener un rendimiento exclusivamente mediante el Alfa, confiando en la habilidad del gestor y no en la dirección del mercado.

Entonces, ¿Qué hacemos?

La Beta y el Alfa representan riesgos diferentes que debemos entender e integrar en nuestro análisis y decisiones de inversión, ya que ambos influyen de manera significativa.

Por ejemplo, si tenemos una perspectiva negativa sobre un tipo de activo, no tendría sentido analizar en profundidad fondos dedicados a ese activo, ya que probablemente no lo incluiremos en nuestra cartera. En el caso de la renta fija, cuando los tipos de interés estaban cerca de cero, su atractivo era bajo; sin embargo, con los tipos más normalizados, puede tener sentido considerar este activo nuevamente.

Lo ideal es mantener una visión clara de los mercados y activos en los que deseamos invertir y buscar los fondos que mejor se adapten a cada bloque de la cartera. Encontrar los mejores fondos en los mercados más prometedores es el objetivo, aunque la elección depende de la situación del mercado y nuestra visión como inversores.

Conclusión

El riesgo gestor y el riesgo de mercado son fuerzas fundamentales en la inversión. La Beta, como riesgo de mercado, generalmente tiene el impacto más significativo en los resultados finales de la cartera. El Alfa, o riesgo gestor, representa el valor adicional o la penalización que obtenemos al seleccionar los productos adecuados. Elegir correctamente los mercados influye en la cartera más que elegir los gestores, pero ambos conceptos están interrelacionados y no se pueden evaluar de manera aislada.