En esta ocasión vamos a desarrollar el Sharpe Corregido, un ratio creado por Daniel Pérez que puede resultar de gran utilidad para construir carteras y priorizar entre fondos de inversión; además, también sirve para analizar cada fondo de manera individual.

Más allá del cálculo, lo más importante es comprender el concepto, ya que muchas veces podremos estimarlo “a ojo” y adaptar el ratio según las métricas que empleemos con mayor frecuencia.

Introducción. Ratio de Sharpe como base

Antes de empezar conviene repasar el Ratio de Sharpe, ya que resulta clave para entender el Sharpe Corregido.

Este ratio sirve de punto de partida en la nueva fórmula porque es una métrica fundamental al analizar fondos de inversión: permite valorar el binomio rentabilidad-riesgo y es uno de los ratios más utilizados tanto por inversores particulares como profesionales.

Su gran potencia es comparativa: a la hora de elegir entre varios productos, muchos inversores se quedan con aquel que, a igual o menor riesgo, ofrece la rentabilidad más alta; o bien, a igual o mayor rentabilidad, asume el riesgo más bajo. En ese sentido, el Ratio de Sharpe aporta mucha información sobre la eficiencia de un fondo respecto a sus competidores. Sin embargo, no indica por sí solo si ese fondo es adecuado para nuestra cartera concreta.

Ahí es donde entra el Sharpe Corregido: pretende responder si un fondo que, de por sí, presume de un buen Sharpe es también compatible con el conjunto de productos que ya mantenemos en la cartera.

La correlación como elemento diferenciador

Si quieres refrescar el concepto de correlación, es interesante que leas el siguiente artículo.

La otra variable imprescindible para calcular el Sharpe Corregido es la correlación, un factor clave en la construcción de carteras: indica cuánta diversificación aporta una inversión, es decir, qué grado de diferencia introduce un fondo respecto a los demás.

Sabemos que, a igualdad de condiciones, siempre preferiremos fondos con correlación más baja, porque generan una diversificación real mayor. Se ha escrito mucho sobre el impacto de la correlación en la diversificación: añadir descorrelación, productos que se mueven de forma distinta, o incluso contraria, mejora la relación rentabilidad-riesgo de nuestras carteras, reduciendo la volatilidad sin recortar la rentabilidad.

¿Cómo unir ambos conceptos?

Aquí es donde el Sharpe Corregido adquiere pleno sentido: combina el dato que identifica los fondos más eficientes (el Sharpe) con la información que revela cuáles de esos fondos se integran mejor con los demás productos de nuestra cartera (la correlación).

El resultado se plasma en la siguiente fórmula:

¿Qué es la intercorrelación?

La intercorrelación es la correlación media que presenta el fondo que queremos añadir frente al conjunto de la cartera (o, si lo preferimos, frente a cada uno de los fondos que ya la componen).

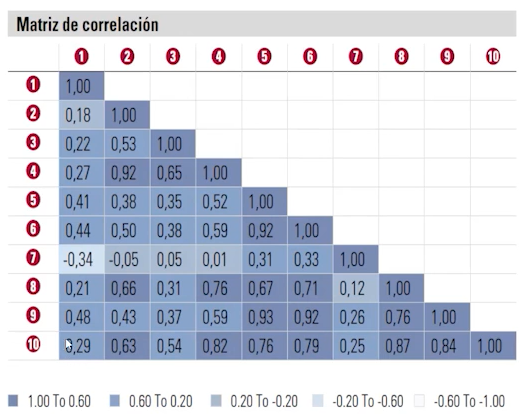

Veamos la siguiente tabla para entender mejor cómo podemos obtener la correlación de un fondo respecto al resto de la cartera.

La tabla ilustra la correlación existente entre diez productos. Si deseamos añadir el Fondo 1 a la cartera, debemos calcular su correlación media con los otros nueve fondos: basta con sumar los valores de la columna 1 (filas 2 a 10) y dividir el resultado entre 9. Este método es válido siempre que todos los fondos tengan el mismo peso; de lo contrario, habría que ponderar cada correlación por el porcentaje que representa cada fondo dentro de la cartera.

En el ejemplo, asumiendo pesos idénticos, la media obtenida es 0,24. Ese 0,24 refleja el grado de diversificación que el Producto 1 aportaría al conjunto: cuanto más bajo sea el número, mayor descorrelación (y, por tanto, mayor diversificación) añadiría a la cartera.

¿Cómo será el Sharpe Corregido?

El Sharpe Corregido toma el Sharpe original de cada fondo y lo ajusta según la intercorrelación que ese fondo muestra con la cartera. Así, cuanto más diversificación real aporte (es decir, menor correlación), más alto será su Sharpe Corregido; y cuanto más parecido sea su movimiento al del resto de la cartera, más bajo resultará.

En otras palabras, el ratio premia a los fondos que combinan eficiencia individual con descorrelación y penaliza a los que, aun mostrando un Sharpe aceptable, se comportan igual que los que ya tenemos.

Ejemplo práctico

Tomemos los datos de la tabla de correlaciones. Queremos añadir a nuestra cartera (compuesta por los ocho fondos restantes) los Fondos 1 y 2. Y para hacer más evidente el ejemplo, ambos productos tienen la misma rentabilidad.

Fondo 1

- Sharpe: 0,85

- Intercorrelación: 0,24

Fondo 2

- Sharpe: 1,30

- Intercorrelación: 0,46

Si aplicamos la fórmula, el fondo 1 obtiene un Sharpe Corregido de 3,5, mientras que el fondo 2 obtiene un resultado de 2,8.

¿Qué conclusiones sacamos?

Si partimos de la idea de que ambos fondos nos gustan por igual tras un análisis cualitativo y cuantitativo, y, además, ofrecen la misma rentabilidad, el Ratio de Sharpe nos dice que el Fondo 2 es más eficiente, porque consigue ese rendimiento con menor volatilidad; es decir, el Fondo 1 asume más riesgo para lograr lo mismo.

Si la decisión dependiera únicamente del Sharpe, añadiríamos el Fondo 2. Sin embargo, así ignoraríamos cómo encaja cada producto dentro de la cartera.

Aun siendo menos eficiente en términos individuales, el Fondo 1 aporta mayor diversificación real: su correlación más baja reduce la probabilidad de que se mueva en bloque con los demás fondos. Basta imaginar que la intercorrelación del Fondo 2 sube hasta 0,90: por muy alto que sea su Sharpe, estaríamos incorporando un activo cuyo comportamiento replica casi al resto, sin añadir descorrelación real.

En conclusión, el Fondo 1, gracias a su Sharpe Corregido superior, mejorará la cartera a largo plazo, disminuyendo la volatilidad global y las caídas máximas, aunque por separado sea más volátil o presente una peor relación rentabilidad-riesgo.

Este principio explica por qué muchos inversores incluyen posiciones en materias primas, como el oro: pese a su mayor volatilidad, su correlación a veces negativa con la renta variable refuerza la eficiencia del conjunto.

Reflexiones sobre Sharpe Corregido

Concepto vs. Cálculo

Los cálculos no son complicados, pero pueden resultar farragosos para los inversores menos familiarizados con las matemáticas o con el manejo de grandes volúmenes de datos. Aun así, esto no debería preocuparnos, porque lo esencial es comprender el concepto del ratio.

Recordemos que una cartera funciona como un equipo: un error habitual entre los inversores minoristas consiste en acumular un puñado de fondos “que les gustan”, pero con correlaciones muy altas entre sí. El resultado es una diversidad solo aparente. Lo verdaderamente importante es priorizar los fondos que encajen mejor, y eso se mide por la descorrelación que aportan en igualdad de condiciones.

En muchos casos, basta una estimación “a ojo”. Si conocemos la correlación aproximada o hacemos un análisis cualitativo, podemos intuir la descorrelación que aportará un fondo basándonos en su estilo de inversión, los activos en los que opera, su enfoque geográfico, etc. Así, no dudaremos en elegir una alternativa “peor” de forma individual, si en conjunto, mejora la cartera gracias a su baja correlación.

En definitiva, si no disponemos de todos los datos para calcular el Sharpe Corregido al milímetro, no pasa nada: el sentido común y una buena comprensión de los fondos serán suficientes para comprobar si, de verdad, estamos consiguiendo una diversificación eficaz en nuestra cartera.

Profundizando en el cálculo del Sharpe Corregido

Para obtener la intercorrelación entre un fondo y tu cartera necesitas comparar los rendimientos de ambos durante un periodo determinado. Dado que esto puede resultar engorroso, es más práctico calcular la media de la correlación del fondo con el resto de la cartera, tal y como se mostró en el ejemplo anterior; herramientas como Morningstar X-Ray facilitan este paso.

Si aplicamos este método, debemos ponderar cada correlación por el peso real que tiene cada fondo dentro de la cartera; de lo contrario, la media no reflejará la aportación de cada posición.

Conviene tener claro que el Sharpe Corregido no se emplea al diseñar la cartera desde cero; resulta útil en las fases finales, cuando ya existe una estructura básica y necesitamos afinar ajustes o sustituir fondos.

Otra opción para evaluar un fondo nuevo consiste en medir su correlación respecto a su índice de referencia. Sin embargo, esta vía puede inducir a error: un fondo puede mostrar baja correlación frente al índice, pero alta correlación frente a otros productos de la cartera. Esto ocurre, por ejemplo, con muchos fondos value: se descorrelacionan del mercado general, pero entre ellos tienden a moverse de forma parecida. Incorporar otro fondo que haga «lo mismo» apenas añadiría diversificación real.

Efecto de la descorrelación extrema

Al igual que ocurre con otros ratios cuyo denominador es un valor entre 0 y 1, cada 0,10 menos de correlación expande el múltiplo final y puede distorsionar el resultado. Para evitarlo, se puede establecer un mínimo de 0,30 en la división, aunque el dato real sea inferior. Esta decisión es personal, pero conviene recordar que lo habitual es encontrar correlaciones entre 0,60 y 0,90. Las muy bajas (cercanas a 0) suelen ser inestables: un fondo con correlación 0,20 hoy puede pasar a 0,30 el año siguiente. Dividir entre valores tan pequeños (0,x) generará Sharpes Corregidos altísimos que, en la práctica, carecerán de sentido.

El Sharpe Corregido resulta especialmente útil al comparar fondos similares, por ejemplo, al reemplazar un fondo dentro de una cartera compuesta al 100 % por renta variable, donde las correlaciones oscilan, pero dentro de cierta franja.

Otro punto a tener en cuenta son las correlaciones negativas, que también distorsionan el ratio. En teoría, la máxima descorrelación posible es un valor negativo, mejor aún que un positivo cercano a cero. Sin embargo, al aplicar el cálculo con Ratios de Sharpe elevados, el resultado será negativo aunque más próximo a cero. Dicho de otra forma: si dos fondos comparten la misma correlación negativa, el que tenga un Sharpe inferior mostrará un Sharpe Corregido más negativo y, por tanto, mayor descorrelación aparente. En ese caso, nos interesaría que, ante correlaciones negativas, el Sharpe fuese lo menos alto posible (efecto inverso).

En la práctica, para la mayoría de los inversores, lo normal es trabajar con correlaciones positivas; los casos extremos mencionados son más la excepción que la regla.

Variantes

Una vez entendido el ratio, podemos aplicar variantes que resulten más eficaces según el contexto; en todas ellas basta con sustituir el Sharpe por otra métrica dentro de la fórmula.

- Alfa Corregido. Sustituimos el Sharpe por el Alfa que genera el gestor; útil cuando queremos evaluar el valor añadido puro, sin fijarnos tanto en la relación rentabilidad-riesgo.

- Sortino Corregido. Emplea el Ratio de Sortino para medir la eficiencia considerando solo la volatilidad negativa.

- Sortino Corregido Plus. Va un paso más allá y aplica la correlación únicamente durante los periodos bajistas; quizá sea “hilar demasiado fino”, pero puede interesar en análisis muy específicos.

En la mayoría de los casos, el Ratio de Sharpe sigue siendo la referencia ideal. El Alfa Corregido, por ejemplo, solo cobra ventaja cuando el inversor no otorga relevancia a la relación rentabilidad-riesgo y se centra exclusivamente en el exceso de retorno.

Utilidad del Sharpe Corregido

El Sharpe Corregido resulta muy útil para priorizar alternativas de inversión y, al mismo tiempo, incorporar de forma explícita el efecto de la diversificación dentro de los ratios habituales.

Ahora bien, si como inversor no consideras relevante la correlación, este indicador perderá gran parte de su sentido; no obstante, es poco común que la descorrelación sea irrelevante, ya que constituye una métrica clave al construir carteras.

Al combinar el Ratio de Sharpe, que pone el foco en la seguridad rentabilidad-riesgo, con la correlación, que mide cuánta diversidad aporta cada activo, obtenemos un ratio con un fuerte sesgo defensivo. Por eso resulta especialmente valioso para diseñar carteras orientadas a una alta diversificación y, en consecuencia, a una mayor protección frente a la volatilidad.

No pensemos que este ratio es la panacea de la construcción de carteras

Añadir descorrelación es positivo, pero deja de serlo cuando lo convertimos en una obsesión y lo sacrificamos todo para perseguir la correlación más baja posible.

El Sharpe Corregido merece una importancia relativa: subirá mucho si incorporamos fondos muy descorrelacionados, pero tal vez esos productos no encajen con la filosofía o el objetivo de la cartera. Por eso es un ratio pensado para comparaciones entre fondos similares, no para mezclar categorías muy distintas.

Un ejemplo frecuente consiste en sustituir un fondo 100 % de renta variable, que encaja en la estrategia, por un mixto defensivo, uno de renta fija o un retorno absoluto solo porque presenta una correlación muy baja. Sí, la relación rentabilidad-riesgo mejorará… pero probablemente la rentabilidad a largo plazo se resienta. En última instancia, nuestros objetivos mandan: según lo que busquemos como inversores, será lógico hacer ciertos movimientos o descartarlos.

En definitiva, del mismo modo que concentrar en exceso una cartera es perjudicial, sobre diversificar también puede lastrar el rendimiento a largo plazo.

Conclusión Sharpe Corregido

En definitiva, el Sharpe Corregido conecta la relación rentabilidad-riesgo de un fondo con la descorrelación que aporta. De este modo, nos ayuda a mejorar la cartera al incorporar productos que no solo son eficientes por sí mismos, sino que también enriquecen el conjunto. Por muy bueno que sea un fondo de forma aislada, si no añade diversificación, no suma valor real. Precisamente por su capacidad para priorizar los productos que mejor encajan, el Sharpe Corregido puede convertirse en una herramienta clave en el día a día de muchos inversores.