En este artículo explicaremos las diferencias entre la rentabilidad absoluta y la rentabilidad relativa, así como su importancia al analizar fondos de inversión, construir carteras y, en general, al invertir.

Este tema está estrechamente vinculado a los índices de referencia, fundamentales para comprender las implicaciones de la rentabilidad. Para un enfoque más completo, te recomendamos leer también: Cómo el índice de referencia afecta al análisis de fondos de inversión.

Distinguir entre rentabilidad absoluta y relativa es crucial, ya que muchos inversores desconocen las diferencias y el impacto que tienen en su análisis. Como adelanto: es posible ganar mucho dinero siendo un mal inversor o perder dinero siendo uno excelente. Aunque parezca contradictorio, este artículo te ayudará a entender por qué esto puede suceder.

La clave está en el contexto.

¿Qué es la rentabilidad absoluta y la rentabilidad relativa?

- Rentabilidad absoluta: Representa el rendimiento obtenido por un fondo de inversión, cartera, mercado o índice en un periodo específico. Por ejemplo, un fondo que logra un +15% o un -15% en un año.

- Rentabilidad relativa: Compara el rendimiento de un fondo con un índice de referencia. Este índice puede ser un mercado, un índice bursátil, otro fondo, una categoría o cualquier alternativa que permita medir diferencias de rendimiento.

La rentabilidad relativa se calcula como la diferencia entre la rentabilidad absoluta del fondo y la del comparable. Por ejemplo, si un fondo genera un 10% y el índice un 5%, la rentabilidad relativa es +5 puntos porcentuales.

Es común confundir la rentabilidad relativa con el Alpha. Sin embargo, no son lo mismo. Aunque en el ejemplo anterior se obtienen 5 puntos de rentabilidad relativa, no significa que se haya generado 5 puntos de Alpha. Si deseas profundizar en este concepto, consulta el artículo: ratios más utilizados para analizar fondos de inversión.

A continuación, revisaremos un ejemplo práctico para entender mejor la relevancia de ambas métricas.

Ejemplo práctico

Imaginemos un fondo de inversión que ha obtenido un 17% anualizado a 5 años y un 15% anualizado a 10 años. En términos absolutos, estos resultados son impresionantes, representando un crecimiento considerable del capital invertido a lo largo del tiempo.

La primera impresión sería pensar que se trata de un fondo excepcionalmente bueno y rentable, uno que cualquier inversor querría haber incluido en su cartera.

Sin embargo, estos rendimientos absolutos, aunque atractivos, no cuentan toda la historia. Es crucial analizar también su rentabilidad relativa para entender realmente su rendimiento en el contexto del mercado.

Por ejemplo, ¿cómo se comporta este fondo frente a su índice de referencia o frente a otros fondos comparables? Si descubrimos que el mercado o el índice de referencia ha generado un rendimiento aún mayor, el fondo podría no ser tan sobresaliente como parece.

Para ilustrar este caso, revisemos los datos reales de este fondo a través de Morningstar. Este ejemplo corresponde a un fondo muy conocido de la banca tradicional española.

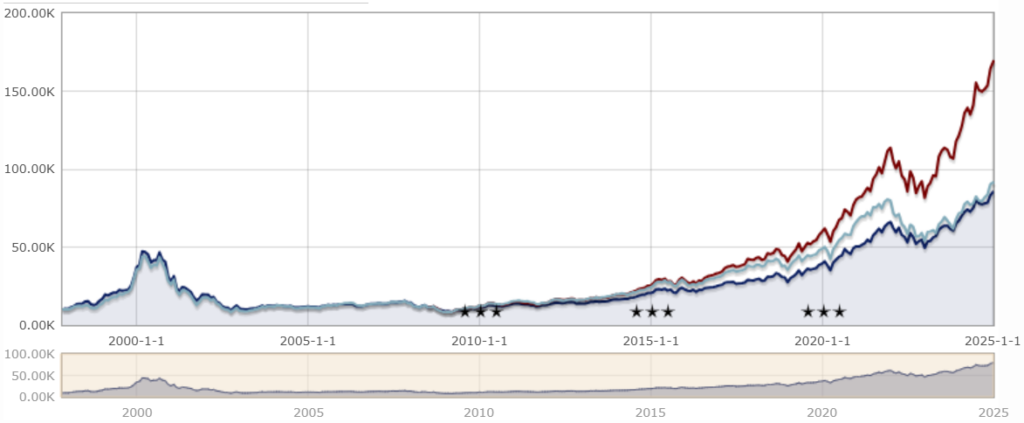

Análisis de la rentabilidad del fondo frente a su mercado

En el gráfico, la línea roja representa el índice de referencia, la línea azul claro corresponde a la categoría, y la línea azul oscuro refleja la rentabilidad del fondo de inversión. A largo plazo, es evidente que el fondo ha tenido un desempeño muy inferior al índice de referencia.

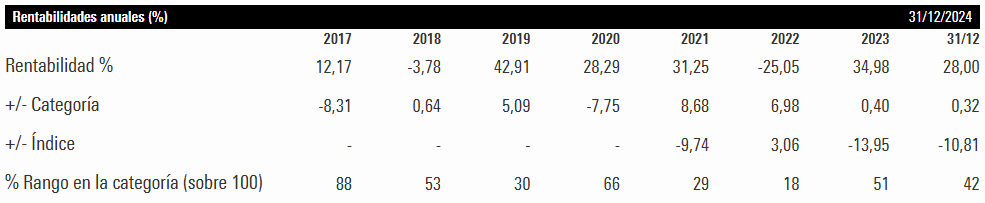

En la tabla inferior se muestran las rentabilidades absolutas anuales desde 2017 hasta finales de 2024. Algunos años destacan por resultados impresionantes: 43% en 2019, 28% en 2020, 31% en 2021, 34% en 2023, y 28% en 2024.

Sin embargo, al analizar las rentabilidades relativas, observamos un panorama diferente:

- Desde 2017 hasta 2024, el fondo tuvo rentabilidades relativas negativas todos los años excepto en 2022. Por ejemplo, en 2019, aunque el fondo logró un 43% de rentabilidad absoluta, el índice de referencia lo superó con un 50%, resultando en una rentabilidad relativa de -7 puntos porcentuales. En años como 2021, 2022 y 2024, aunque las rentabilidades absolutas fueron destacadas, el desempeño frente al índice continuó siendo inferior, salvo en 2022.

- Por ejemplo, en 2019, aunque el fondo logró un 43% de rentabilidad absoluta, el índice de referencia obtuvo un 50%, superándolo en 7 puntos porcentuales.

Aunque las rentabilidades absolutas del fondo pueden parecer excepcionales, su rentabilidad relativa revela una realidad distinta: ha destruido valor frente al mercado durante casi todo el período analizado.

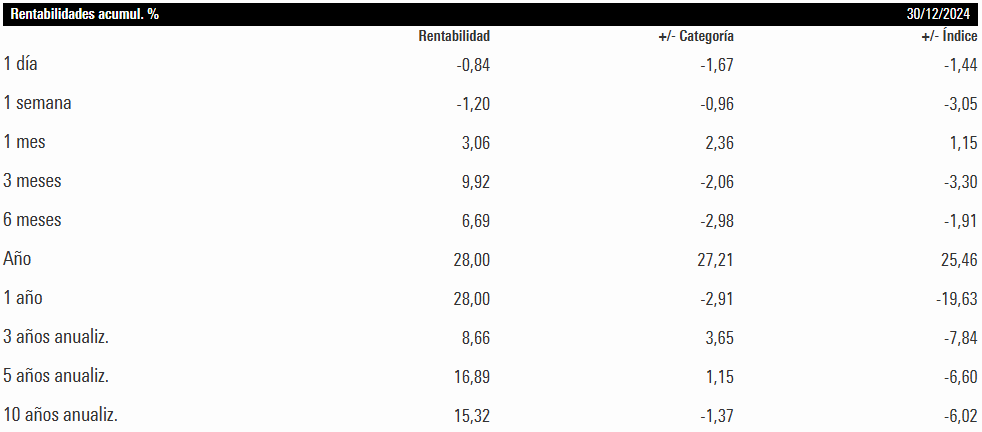

En esta imagen se observan las rentabilidades del fondo en diferentes plazos temporales. Exceptuando los periodos de 1 mes y el año en curso (YTD), el fondo ha tenido una rentabilidad muy inferior al índice de referencia.

- A 10 años, el índice ha superado al fondo en un 6% anualizado, lo que implica que cada año, en promedio, el fondo perdió un 6% frente al mercado. Este es un dato relevante, ya que muchos inversores moderados considerarían suficiente ese 6% anualizado.

- A 3 y 5 años, la pérdida anualizada del fondo respecto al índice es aún mayor, reforzando la percepción de un rendimiento deficiente.

Esto convierte al fondo en el más “tonto” de su clase, es decir, ha invertido en un mercado que ha funcionado muy bien, pero su desempeño ha quedado por detrás del mercado. De ahí lo que hemos comentado al inicio: un fondo puede ganar mucho dinero y, aun así, ser un mal fondo.

El ejemplo contrario sería un fondo que, a 3, 5 y 10 años, presenta rentabilidades absolutas negativas, pero logra rentabilidades relativas positivas muy superiores a su índice de referencia. Este fondo, a pesar de las pérdidas absolutas, se considera mejor que el ejemplo anterior debido a su capacidad para superar al mercado en términos relativos.

Ahora bien, como explicamos en este otro artículo, la rentabilidad de nuestras carteras no solo depende de seleccionar buenos fondos, sino también de elegir los mercados adecuados. En este caso, habría sido más rentable invertir en un fondo mediocre de un mercado sobresaliente que en un fondo excelente de un mercado desfavorable. Sin embargo, el objetivo ideal es invertir en los mejores fondos dentro de los mejores mercados para maximizar los resultados.

Conclusión

En definitiva, la rentabilidad absoluta es importante, ya que, al final, el objetivo es ganar dinero. Sin embargo, siempre debemos relativizar frente a un índice de referencia para evitar errores de inversión. No podemos culpar a un buen gestor por invertir en un mal mercado, ni tampoco alabar a un mal gestor por invertir en un buen mercado.

Nunca te dejes impresionar únicamente por los datos, ya sean de rentabilidad o riesgo, sin antes analizarlos en su contexto adecuado.

A continuación te dejo un vídeo de una comparativa entre dos fondos que han obtenido buenas rentabilidades absolutas pero que en relativo lo han hecho un -3% y un -5% pero cada año.