En este artículo vamos a desarrollar uno de los ratios más conocidos dentro del universo de los fondos de inversión y de los más utilizados tanto por inversores profesionales como por particulares. Se trata de un ratio sencillo de calcular y de interpretar, así como muy útil a nivel comparativo.

Hay muchos analistas que lo consideran el mejor ratio y, por tanto, al que más importancia se le da a la hora de analizar cuantitativamente un fondo de inversión.

¿Qué es el Ratio de Sharpe?

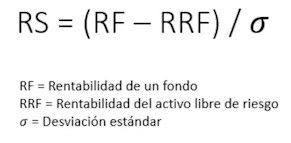

Es un ratio que calcula la relación entre el retorno obtenido por el fondo de inversión y la volatilidad soportada, teniendo en cuenta la tasa libre de riesgo.

En otras palabras, mide cuántas unidades de rendimiento genera un fondo por cada unidad de volatilidad (riesgo) asumida.

Se trata de un dato que las gestoras siempre proporcionan y cuya fórmula es la siguiente:

Como puntualización, la rentabilidad del activo libre de riesgo es exactamente eso: la rentabilidad de un activo con el mínimo riesgo. Suele tomarse como referencia el bono alemán o estadounidense a muy corto plazo. Durante los últimos años, se ha considerado que el riesgo era 0 por la situación de los tipos de interés, pero en la actualidad ha aumentado.

¿Cómo se interpreta el Ratio de Sharpe?

Este ratio nos indica cuán eficiente es el fondo al transformar cada unidad de riesgo (medido por la volatilidad) en rentabilidad adicional respecto a un activo libre de riesgo. ¿Cuál es la lógica detrás de esto?

En igualdad de condiciones entre dos productos similares, preferiremos aquel con un Ratio de Sharpe mayor, ya que:

- Genera más rentabilidad con el mismo nivel de riesgo, o

- Genera menos riesgo ofreciendo la misma rentabilidad.

Es decir, fondos más rentables con la misma volatilidad o fondos con la misma rentabilidad pero menor volatilidad. Por tanto, en igualdad de condiciones, buscaremos minimizar el riesgo o maximizar la rentabilidad.

Es el ratio comparativo por excelencia para medir la eficiencia rentabilidad-riesgo entre diferentes productos o respecto a distintos mercados. Además, es especialmente útil al comparar rentabilidades y riesgos diferentes, ya que nos ayuda a descartar el producto menos eficiente.

Comparación de riesgos y retornos diferentes

En la práctica, no siempre nos encontramos con productos idénticos en rentabilidad o volatilidad. La realidad es que hay muchas situaciones intermedias donde el Ratio de Sharpe resulta muy útil.

Veamos 4 ejemplos:

- Fondo A: Rentabilidad del 14% y volatilidad del 11%.

- Fondo B: Rentabilidad del 15% y volatilidad del 13%.

- Fondo C: Rentabilidad del 11% y volatilidad del 10%.

- Fondo D: Rentabilidad del 12% y volatilidad del 9%.

¿Cuál tiene mejor relación rentabilidad riesgo?

Si calculamos el Ratio de Sharpe usando un tipo libre de riesgo del 2%, la fórmula sería la rentabilidad de cada fondo menos el tipo libre de riesgo, dividido por la volatilidad de cada fondo.

Por ejemplo, para el Fondo A:

RS = (0.14-0.02)/0.11

RS = 0.12/0.11

RS = 1.09

El resultado de todos los fondos queda así:

- Fondo A: Ratio de Sharpe = 1.09

- Fondo B: Ratio de Sharpe = 1

- Fondo C: Ratio de Sharpe = 0.9

- Fondo D: Ratio de Sharpe = 1.11

Vemos que los fondos A y D muestran las mejores relaciones rentabilidad-riesgo. El ratio ayuda a comparar rendimientos y volatilidades cruzadas en situaciones donde no resulta tan intuitivo decidir qué es más eficiente.

¿Qué es un Ratio de Sharpe bueno o malo?

Depende. Hay inversores que se aventuran a dar rangos arbitrarios de Ratio de Sharpe que consideren “buenos” o “malos”, por ejemplo, decir que por debajo de 1 es negativo. Esto es completamente erróneo, porque depende de múltiples factores.

Un consejo es contextualizar el Ratio de Sharpe en un momento concreto, pues la mayoría de ratios dependen del comportamiento del mercado.

A menudo se observan fondos con Ratios de Sharpe mayores a 2 en periodos de subida y baja volatilidad, que luego pasan a 0.5 tras un giro de mercado.

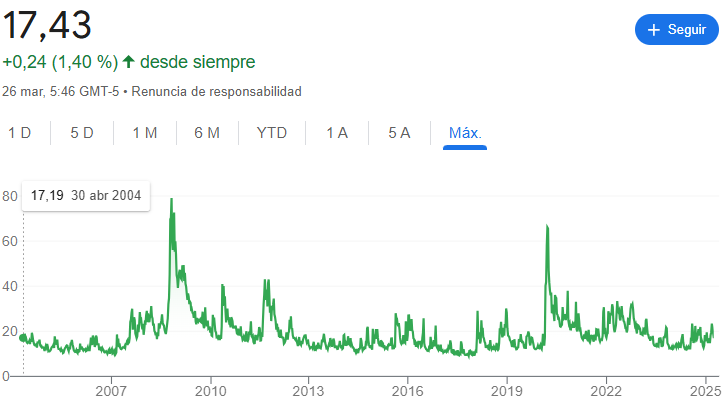

Para ilustrarlo, podemos fijarnos en el VIX, indicador del miedo y la volatilidad en el mercado. En momentos de pánico, como en la crisis financiera o durante la COVID, la volatilidad se dispara. Pero también existen momentos, como en 2017, con volatilidades mínimas.

Esto nos indica que en momentos de mayor volatilidad, sobre todo en renta variable, los fondos se verán afectados, de modo que el Ratio de Sharpe puede variar mucho según el contexto. Si calculamos el Ratio de Sharpe de un fondo en medio de caídas fuertes y su volatilidad aumenta considerablemente, el ratio podría acercarse a cero o incluso ser negativo, sin que necesariamente sea “culpa” del fondo.

Por eso, al igual que sucede con la mayoría de ratios, no debemos tomar el dato de forma absoluta y hay que compararlo frente a otros fondos similares y frente a su índice de referencia.

Compara productos y rangos de riesgo similares

No sirve de mucho comparar productos muy diferentes, aunque uno sobresalga en el Ratio de Sharpe. Por ejemplo, no tiene sentido enfrentar un fondo con una rentabilidad anualizada del 18% y volatilidad del 15% contra otro con rentabilidad del 7% y volatilidad del 3%, ya que estamos comparando un producto agresivo con uno moderado que probablemente invierten en mercados y activos distintos.

Lo ideal es comparar productos similares o que sean sustitutivos. Como mínimo, comparar fondos que invierten en el mismo tipo de activo: renta variable con renta variable, renta fija con renta fija, etc. Para refinar más, es aconsejable comparar, por ejemplo, un fondo de renta variable global de alto crecimiento con otro fondo de renta variable global parecido o ligeramente más generalista.

Con los fondos mixtos o de retorno absoluto, la línea para compararlos se vuelve más difusa, pues su estilo de inversión puede variar mucho incluso dentro de la misma categoría. Por tanto, no es recomendable descartar un fondo de este tipo únicamente porque su Ratio de Sharpe sea peor que otro de la misma categoría, especialmente si el fondo es muy flexible y cambia mucho la exposición de su cartera.

¿Siempre es importante el Ratio de Sharpe?

No necesariamente. Evidentemente, en igualdad de condiciones, preferirás el producto con menos volatilidad si la rentabilidad es la misma, o más rentabilidad si la volatilidad es igual… pero, ¿y la eficiencia?

Imagina un inversor muy agresivo, que busca la máxima rentabilidad posible sin importarle demasiado el riesgo asumido:

- Fondo A: Rentabilidad del 16%, volatilidad del 11%, Sharpe de 1.27

- Fondo B: Rentabilidad del 23%, volatilidad del 27%, Sharpe de 0.77

- Fondo C: Rentabilidad del 25%, volatilidad del 34%, Sharpe de 0.67

Si este inversor es realmente agresivo y confía en el producto, la volatilidad pierde relevancia y más aún la relación rentabilidad-riesgo. Elegiría el Fondo C, pues ofrece la mayor rentabilidad, aunque su Sharpe sea menor.

El Ratio de Sharpe no es un indicador de riesgo

Al igual que pasa con la Beta, existe la creencia de que Ratios de Sharpe elevados indican fondos menos arriesgados, lo cual es falso. El Ratio de Sharpe mide la eficiencia rentabilidad-volatilidad, no el riesgo absoluto.

Podríamos tener un fondo con Sharpe de 2 que sea muy arriesgado y tenga una máxima caída del -50%, mientras otro fondo con Sharpe de 0.3 nunca haya sufrido pérdidas. De nuevo, este ratio no determina por sí solo si un fondo es más o menos agresivo.

Uno de los ratios que más cambian

El Sharpe es uno de los ratios más variables, lo cual complica las cosas para los inversores cuantitativos que se basan solo en esta métrica. Veamos un ejemplo simplificado.

Supongamos un fondo con una rentabilidad anualizada del 15% a 3 años y una volatilidad del 8% en ese mismo periodo. Esto da un Ratio de Sharpe de 1.62, algo muy destacable.

Ahora imaginemos que llega un año complicado, con una caída del mercado superior al -30%. Uno de los años positivos desaparece de la muestra de 3 años y entra el nuevo dato negativo, lo que deja la rentabilidad anualizada a 3 años en 0%, además de aumentar la volatilidad al 14%. El nuevo Ratio de Sharpe pasa a ser de -0.14.

¿Se convierte entonces en un mal fondo? Muchos inversores dirán que sí. Sin embargo, por eso debemos comparar este nuevo Sharpe con los de otros productos similares y ver si sigue siendo competitivo en ese contexto específico de mercado. Por ejemplo, si se produce una gran caída en el mercado de materias primas, habrá que comparar los Sharpes de todos los fondos de esa categoría para determinar cuál es mejor.

Reflexiones generales

- Para simplificar los cálculos, algunos inversores omiten la tasa libre de riesgo y dividen directamente rentabilidad entre volatilidad para medir la eficiencia. Esto tenía cierto sentido cuando los tipos estaban en 0, pero ahora que han subido, ya no resulta tan acertado, porque afecta más a la comparación entre fondos con menor rentabilidad. Esto ocurre porque a menor rentabilidad objetivo y mayor tasa libre de riesgo, menos rentable es asumir ese riesgo.

- El Ratio de Sharpe se puede calcular a 3 o 5 años, y el contexto de mercado durante ese periodo influye mucho en el resultado. Lo mejor es calcularlo a plazos más largos si los datos están disponibles. Solo necesitas la volatilidad desde el inicio y la rentabilidad en ese mismo periodo.

- Además, recuerda que es un dato comparativo muy dependiente del contexto de mercado. No debemos vincular un valor concreto de Sharpe a la idea de que un fondo es bueno o malo per se.

- La rentabilidad a corto plazo puede tener un gran impacto en el Sharpe, llegando a alterarlo radicalmente. De hecho, un salto desde +20% a -20% en la rentabilidad anual puede modificar drásticamente el resultado.

- Pese a sus defectos, si se contextualiza bien, el Ratio de Sharpe es una gran herramienta para comparar y conocer la eficiencia de un fondo en términos de rentabilidad-volatilidad. Donde encontramos su verdadero valor es en situaciones donde un fondo reduce ligeramente la rentabilidad (por ejemplo, de 10% a 8%), pero disminuye la volatilidad de forma más significativa (por ejemplo, de 10% a 5%). Esto mejora mucho el Sharpe y nos lleva a decidir si preferimos un fondo con mayor rentabilidad y mayor volatilidad, o bien otro con un poco menos de rentabilidad pero mucha menos volatilidad.

Conclusión

En definitiva, el Ratio de Sharpe mide la relación entre rentabilidad y volatilidad de un fondo, teniendo en cuenta la tasa libre de riesgo. Esto lo convierte en uno de los ratios más utilizados dentro de la industria para comparar fondos y priorizar entre varias alternativas, lo que constituye su mayor virtud.

Para aprovecharlo correctamente, debemos aprender a comparar y evitar errores en la selección de productos, ya que el dato depende mucho del contexto del mercado y del rendimiento a corto plazo del fondo. No debemos tomar este ratio de forma absoluta. Aun así, bien utilizado, nos ayudará a priorizar entre alternativas similares.