En este artículo vamos a analizar el Alfa, uno de los ratios más utilizados por las gestoras y probablemente uno de los más comentados por los inversores particulares a la hora de analizar fondos de inversión.

A modo de introducción, se considera el estándar para verificar si un fondo ha batido a su índice de referencia a largo plazo, algo clave al evaluar los fondos de gestión activa.

Es interesante saber cómo se calcula y entender la fórmula, ya que existen errores frecuentes en su análisis.

¿Qué es el Alfa?

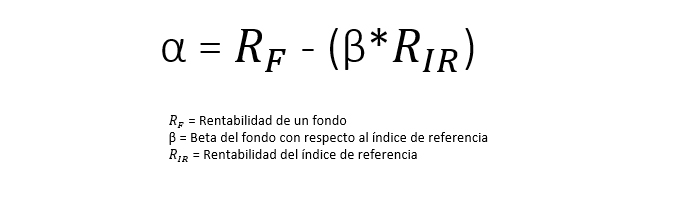

También llamada Alpha o Alpha de Jensen, se define como la rentabilidad que obtiene un fondo en relación con su índice de referencia, ajustada por la Beta.

En esencia, indica si un gestor lo ha hecho mejor que su índice, considerando cómo debería haberlo hecho según la Beta del mercado.

Aunque no sea necesario calcularlo de manera manual (pues lo suelen proporcionar las gestoras), aquí tienes la idea básica de la fórmula:

Importancia de la Beta en la fórmula

La clave de que el Alfa incluya la Beta radica en que mide la rentabilidad “no explicada” por la Beta; no es simplemente el exceso de rentabilidad del fondo respecto al índice. Pueden parecer conceptos similares, pero son muy diferentes.

Un fondo puede ampliar (o contraer) de forma natural el rendimiento del mercado, lo cual no significa que el gestor haya creado valor; no es un mérito de la gestión activa.

Por ello, al añadir la Beta, el Alfa comprueba si la descorrelación que genera la estrategia produce un rendimiento positivo o negativo en comparación con lo que debería hacer según la Beta.

Es un error muy común asociar Alfa con que un fondo supere a su índice de referencia. Algunas gestoras incluso “juegan” con ese malentendido en su favor. Veamos dos ejemplos ilustrativos:

- Imagina un fondo con un rendimiento anualizado del 12%, mientras el índice gana un 10%. Si la Beta del producto es 1.5, el fondo debería haber obtenido un 15% por la exposición de su Beta. En este caso, el gestor habría destruido un 3% anualizado, en lugar de haber creado valor.

- Por otro lado, un fondo que gana un 9% frente a un 10% del índice, pero con una Beta de 0.7, habría generado un 2% de valor, ya que por su Beta (0.7) se esperaría un 7% y obtuvo un 9%.

Esto es crucial porque muchos inversores pensarían que el primer fondo “ha generado valor” por el mero hecho de batir al índice, cuando en realidad no es así.

Hay fondos cuyo estilo de gestión expande los movimientos del mercado, aumentando la volatilidad y mostrándose más agresivos que el índice. Es normal que a largo plazo tengan mayor rendimiento, pero ello no implica necesariamente que el gestor esté aportando valor, sino que el producto asume más riesgo.

La clave es que el gestor genere valor por encima de la Beta, y eso es lo que mide el Alfa.

En definitiva, un fondo puede ser más rentable que su índice y aun así destruir valor con un Alfa negativo, o ser menos rentable y, sin embargo, crear valor con un Alfa positivo.

Al igual que con otros ratios, conviene contrastar la información que nos dan las gestoras, pues hay algunas que afirman que el Alfa es simplemente la diferencia entre la rentabilidad del fondo y la del índice de referencia, lo cual es falso.

¿Cómo interpretamos el Alfa?

El Alfa, bien calculado, nos muestra si el gestor es capaz de generar rendimiento por encima del mercado, teniendo en cuenta lo que debería haber obtenido según la Beta.

Por tanto, el Alfa es un indicador clave para valorar la labor de un gestor y comprender si su estilo de inversión aporta valor respecto al mercado con el que se compara. De ahí que se considere una “métrica de oro” al analizar el trabajo de un gestor.

Como todo ratio, el Alfa tiene sus carencias y dificultades, pero sigue siendo muy válido y se utiliza ampliamente en la industria.

Interpretando un Alfa positivo

Un Alfa positivo indica que el gestor ha generado valor para el inversor. Cuando este ratio es positivo, podemos afirmar que es un buen dato.

Ahora bien, un Alfa mayor a 1 suele considerarse un resultado bastante bueno, pues al estar ajustado por la Beta, no es fácil obtener Alfas muy altos de forma consistente. Alfas por encima de 2 son métricas excelentes e indican que el gestor está creando mucho valor.

Debemos, no obstante, relativizar el Alfa según el tipo de producto. No es lo mismo evaluar el Alfa en un fondo de renta fija, donde un 1 o 2 puede ser excelente, que en un fondo de renta variable muy agresivo, donde podrían verse Alfas cercanos a 10 en ciertos momentos. Lo complicado es mantener esos Alfas elevados de forma constante a lo largo de varios años.

De nuevo, recuerda que un fondo puede sacarle, por ejemplo, 5 puntos anuales al índice, pero su Alfa ser de 1 o 2 debido al ajuste que realiza la Beta.

Interpretando Alfa negativo

Un Alfa negativo indica que el gestor no ha generado valor por encima de la Beta. Este dato es especialmente relevante si, en plazos largos (5 o 10 años), el fondo continúa mostrando Alfas negativos de manera consistente. Efectivamente, los gestores también pueden ser “consistentemente malos”.

Repetimos la idea esencial: se puede ser más rentable que el mercado y tener un Alfa negativo, o que el Alfa sea cercano a 0. Como ocurre con otros ratios, algunos gestores resaltan o evitan mostrar el Alfa según les convenga.

¿Cuándo un Alfa es mucho o poco?

Al igual que con otros ratios, depende del mercado, del tipo de activo y de los comparables.

Existen situaciones de giros importantes del mercado que alteran drásticamente los Alfas, beneficiando a algunos productos y perjudicando a otros. Un ejemplo claro es 2022, con el viraje del estilo Growth al Value, donde los primeros, que venían de Alfas muy elevados, bajaron mucho, mientras los fondos Value, que tenían Alfas más bajos, se dispararon. Esto modifica los Alfas de los fondos a corto plazo, por lo que siempre conviene tomar el mayor plazo posible para evaluar la consistencia del gestor.

También hay mercados en los que los gestores tienen menos margen de Alfa en general. Por ejemplo, en los fondos monetarios es difícil superar al mercado por mucha diferencia ajustada por Beta. Por el contrario, en la renta variable es más habitual encontrar Alfas altos.

¿Cómo interpretamos el Alfa? (Comparativamente)

Aunque el Alfa se use para medir la diferencia entre un gestor y su índice, tiene mayor utilidad si se compara con otros productos. Al igual que el Ratio de Sharpe, no debemos mirar el dato de forma aislada.

Esto nos ayuda a relativizar el Alfa según el tipo de fondo, el activo y así sucesivamente. No es lo mismo conseguir un Alfa de 1 en un mercado con poca volatilidad que en uno extremadamente volátil.

Al agrupar fondos similares, podemos ver si su Alfa y otros ratios (p. ej., Sharpe) nos permiten comparar de forma justa. Así evaluamos si el gestor es bueno en el estilo de inversión que aplica.

Cuando aparecen Alfas muy grandes en fondos de una misma categoría, no siempre significa que todos esos gestores lo hayan logrado gracias a su pericia. A veces, se compara contra índices muy generales, pero si se usara un índice más específico y cercano a nivel factorial, el Alfa se reduciría. Sin embargo, también hay fondos que, incluso frente a índices más específicos, continúan mostrando Alfas muy superiores.

Como apunte, un fondo puede tener rendimientos negativos y Alfa positivo. Por ejemplo, si un fondo con Beta de 1.5 obtiene un -5%, pero su índice cae un -10%, el fondo ha generado valor, pues con esa Beta se hubiese esperado un -15%, y solo ha caído un -5%.

¿Cómo interpretamos un Alfa muy elevado?

Si observas un Alfa excesivamente positivo, no supongas automáticamente que has hallado el “santo grial”; primero, plantéate si es correcto.

Ya hemos comentado que el Alfa depende del índice de referencia asignado y de la Beta. Ambos elementos tienen problemas y pueden alterar el dato, creando falsos ganadores o perdedores. Por ejemplo, puede darse el caso de que el fondo no tenga bien definido su índice de referencia, o que cambie drásticamente la cartera y el índice asignado deje de tener sentido. Asimismo, la Beta puede no estar bien ajustada, o la correlación puede haber sido puntual, etc.

Un fondo podría, en un momento dado, generar una rentabilidad extra enorme y alcanzar un Alfa de 20. Sin embargo, debemos analizar si esto es sostenible en el tiempo. Alfas muy altos suelen asociarse a ciertos desajustes, siendo el más habitual la asignación de un índice de referencia inadecuado. Por ejemplo, fondos Growth con Alfas espectaculares, pero comparándose con índices generales; al compararse con índices Growth, el Alfa se reduce considerablemente.

No todo es negativo: un Alfa elevado también puede deberse a un gran acierto puntual del gestor en un cambio de ciclo. Un ejemplo serían algunos fondos Value en 2022 o los que invirtieron en materias primas. A 3 años podían lucir Alfas enormes, superiores a 20, pero si ampliamos la muestra a 5 años, muchos presentaban Alfas negativos. Esto revela que puede haber un resultado puntual muy positivo, sin que refleje un rendimiento consistente a largo plazo.

Además, las gestoras suelen mostrar el Alfa a 3 años, lo que sesga los datos. Puedes tener 4 años malos y uno muy bueno, y aun así tu Alfa a 3 años aparecer elevado. Esto explica por qué muchos inversores se fijan únicamente en los fondos que han generado un Alfa elevado en los últimos 3 años, aunque eso no garantice que sean adecuados a sus carteras a largo plazo.

¿Un Alfa negativo es malo?

Siguiendo la lógica anterior, un Alfa negativo no implica forzosamente que el gestor sea “malo”.

Todos los gestores pasan por periodos de underperformance respecto al mercado. Algunos estudios sugieren que los gestores con mayores rendimientos a largo plazo son precisamente quienes atraviesan los ciclos de bajo rendimiento más largos y, a veces, más intensos.

Por tanto, para obtener un buen Alfa a largo plazo, muchos gestores inevitablemente tendrán etapas de resultados pobres. Nadie puede batir al mercado permanentemente.

Asimismo, un Alfa positivo que pase a negativo no significa que el gestor haya dejado de ser bueno. Por ejemplo, nadie dudaría de lo buen inversor que es Warren Buffett si tuviera 5 años seguidos de Alfa negativo.

No obstante, si un gestor muestra un Alfa negativo de forma constante en varios periodos, podemos concluir que estamos ante un mal fondo.

Conclusión

En definitiva, el Alfa es un ratio que nos dice si el gestor ha creado valor para los inversores, ajustando su rendimiento por la Beta. Parece sencillo de analizar, pero esconde múltiples matices en su interpretación.

Tiene valor al evaluar un fondo frente a su índice de referencia y frente a otras alternativas, pero, como todos los ratios, varía con el tiempo y debe manejarse con cautela. No debemos darle un peso absoluto en nuestro proceso de análisis; aun así, bien empleado y con un horizonte temporal amplio, nos ayuda a juzgar la consistencia del gestor y la calidad de su gestión.