En este artículo profundizaremos en la métrica más utilizada para evaluar el riesgo de un fondo de inversión: la volatilidad. Su importancia radica no solo en su gran utilidad y estandarización dentro de la industria, sino también en su influencia directa sobre numerosos ratios y métricas clave en la gestión de inversiones.

¿Qué es la volatilidad?

La volatilidad es la desviación media de la rentabilidad diaria de un fondo respecto a su media de rentabilidad, es decir, la dispersión de los resultados diarios. En términos estadísticos, equivale a la desviación típica.

Por tanto, al igual que un electrocardiograma muestra oscilaciones en los latidos del corazón, la volatilidad refleja las fluctuaciones en los precios del fondo. Una mayor amplitud de estas variaciones puede indicar un mayor nivel de riesgo, aunque no necesariamente implica algo negativo.

De esta forma, esta métrica se utiliza frecuentemente como una de las principales medidas de riesgo, ya que indica la dispersión en la evolución de nuestras inversiones. En otras palabras, muestra cuán diferentes son los rendimientos de un activo respecto a su media en un periodo de tiempo determinado.

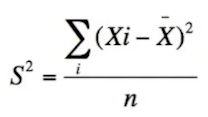

La fórmula es la siguiente:

Para quienes consideren complejo realizar este cálculo, no hay de qué preocuparse, ya que la volatilidad es uno de los pocos ratios que siempre obtendremos de las gestoras. Por tanto, no es necesario calcularla manualmente.

Utilidad en la gestión del riesgo

A través de la volatilidad, podemos estimar métricas clave de riesgo que nos ayudan a comprender mejor el posible comportamiento futuro de una inversión. Por ejemplo:

- Máxima caída (drawdown): Utilizando la volatilidad y un intervalo de confianza, podemos calcular la mayor pérdida esperada en un periodo determinado.

- VaR (Valor en Riesgo): Esta métrica nos indica la pérdida máxima esperada en un horizonte temporal específico, con un nivel de confianza predefinido.

Limitaciones de la volatilidad

Uno de los principales defectos de la volatilidad es que puede resultar poco tangible para los inversores. Sin embargo, como referencia general, se considera que:

- Por debajo de 5 indica un perfil defensivo.

- Entre 5 y 10, se clasifica como moderado.

- Por encima de 10, se considera agresivo.

Es importante destacar que estos rangos son aproximados y pueden variar significativamente según el tipo de producto y el mercado. Por ejemplo, las volatilidades medias anuales en mercados de renta variable europea suelen ser más bajas en comparación con las del mercado tecnológico estadounidense, donde las oscilaciones son mucho más pronunciadas.

La volatilidad y su lógica

La lógica nos dice que, en igualdad de condiciones, deberíamos preferir inversiones con menor volatilidad.

Imagina una inversión con rendimientos constantes y mensuales del 2%. Si todos los días obtenemos la misma rentabilidad, la volatilidad será de 0, ya que no hay dispersión de los rendimientos. Ahora bien, si tenemos una rentabilidad mensual del 2%, pero con oscilaciones mensuales de entre -15% y +15% (es decir, una volatilidad mensual de 30), ¿qué inversión tiene más sentido?

Aunque este escenario no ocurra en la vida real, la primera opción es claramente mejor que la segunda. A pesar de obtener los mismos rendimientos, en la primera no habríamos soportado riesgo ni volatilidad, ni habríamos visto meses con caídas del 5%, 10% o 15%, ni al contrario, subidas de igual magnitud.

Por tanto, la segunda opción se considera más arriesgada al tener mayor dispersión mensual. Si ambas opciones ofrecen el mismo rendimiento a largo plazo, no tendría sentido elegir la más volátil. Es preferible optar por la opción que otorga seguridad frente a la que genera mayor incertidumbre.

Este es un ejemplo extremo, ya que no existen inversiones con rendimiento constante y sin volatilidad. Sin embargo, sirve para entender la lógica detrás del uso de la volatilidad como una medida del riesgo de un producto concreto.

¿Mayor volatilidad es mayor rentabilidad?

Mayor volatilidad no siempre significa mayor rentabilidad. Aunque la teoría económica sugiere que existe esta relación, en la práctica no es necesariamente cierta.

Existen activos, sectores o fondos que generan más rentabilidad con menor volatilidad en comparación con otros y de manera constante. Además, hay casos de volatilidades extremas que no se traducen en mayor rentabilidad a largo plazo.

No hay una relación lineal perfecta entre volatilidad y rentabilidad, aunque en términos generales se puede asociar mayores volatilidades con una rentabilidad esperada más alta. Por ejemplo, los fondos monetarios tienen una volatilidad y rentabilidad esperada bajas, mientras que la renta variable suele tener volatilidades y rentabilidades esperadas más altas. Sin embargo, no se puede asumir que un fondo con volatilidad de 15 será más rentable que uno con volatilidad de 10.

En la construcción de carteras, la correlación entre activos varía. A medida que se añaden activos más arriesgados, la rentabilidad esperada tiende a aumentar con cada punto extra de volatilidad, pero esta relación no es directa ni perfecta, y siempre existen matices a tener en cuenta.

Reflexiones sobre la volatilidad

La volatilidad es un dato variable que depende tanto del entorno de mercado como de las inversiones del fondo. Hay productos que, tras un periodo de estrés en el mercado, pueden pasar de volatilidades de 8-10 a 22-25 en cuestión de meses. Esto provoca un aumento drástico de la volatilidad media a 1, 3 o 5 años.

Entonces, ¿podemos fiarnos de la volatilidad?

Es un dato que debe ser contextualizado. Un evento concreto en el mercado puede alterar la volatilidad de un fondo en momentos de máxima tensión, lo que hace que no siempre sea un indicador certero de riesgo si no lo comparamos con otros ratios o métricas.

Recuerda que la volatilidad es un dato volátil, por lo que no debemos basar nuestras decisiones exclusivamente en ella.

Aunque su uso está muy extendido, la volatilidad no es la mejor medida de riesgo y no puede ser la única que utilicemos.

Existen fondos con baja volatilidad y rentabilidades negativas, así como fondos con alta volatilidad que generan rentabilidades positivas constantes. La volatilidad es un ratio muy cambiante. En el primer caso, el fondo se considera de bajo riesgo por su baja desviación de rendimientos, pero los resultados son negativos. Como inversores, ¿qué preferimos: un producto poco arriesgado que nos hace perder dinero o un producto más arriesgado que nos permite ganar de forma constante? Más información: ¿Cómo elegir un fondo de inversión?

Conclusión

En definitiva, la volatilidad mide la intensidad de la dispersión de los resultados diarios de una inversión. A mayor volatilidad, mayor será la dispersión del precio diario de un fondo de inversión. Es la medida más comúnmente utilizada para comparar el riesgo entre diferentes productos de inversión, y muchas métricas de riesgo la incorporan en sus cálculos. Sin embargo, no es la medida más efectiva para evaluar el riesgo potencial ni para que un inversor tenga una idea clara del riesgo que está asumiendo.