La Beta es uno de los ratios más utilizados en la industria de los fondos de inversión. Su importancia radica en que no solo aporta información sobre la sensibilidad de un activo al mercado, sino que también es la base para otros ratios financieros.

A pesar de su aparente simplicidad, la aplicación de la Beta en la práctica puede ser compleja, especialmente en fondos de gestión activa. Más allá del cálculo matemático, su interpretación es clave para entender sus ventajas y limitaciones.

¿Qué es la Beta?

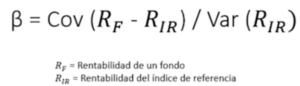

La Beta de un activo mide su sensibilidad respecto al movimiento de un índice de referencia. En otras palabras, nos indica si un activo amplifica o contrae los movimientos del mercado.

Este dato se encuentra fácilmente en la ficha de cualquier fondo, pero su cálculo se basa en la siguiente fórmula:

¿Cómo interpretar la Beta?

Lo primero que debemos tener en cuenta es que la Beta se mueve de 0 a infinito, es decir, no tiene límite máximo. Ahora bien, lo normal es que se mueva en valores cercanos a 1, ya sea por debajo, por encima o igual.

Por tanto, a diferentes Betas, se observan comportamientos distintos:

- Beta = 1 → El fondo se mueve igual que el mercado.

- Beta > 1 → El fondo amplifica los movimientos del mercado.

- Beta < 1 → El fondo atenúa los movimientos del mercado.

Ejemplo práctico:

Si el mercado sube un +10%, y tenemos tres fondos con diferentes Betas:

- Fondo A (Beta = 1.00) → Subirá un +10%.

- Fondo B (Beta = 1.25) → Subirá un +12.5%.

- Fondo C (Beta = 0.75) → Subirá un +7.5%.

Lo mismo ocurre en caídas: si el mercado baja un -10%, los fondos caerán en proporción a su Beta.

¿Cuál es la utilidad principal de la Beta?

Su utilidad principal es ofrecernos una idea del comportamiento de un fondo en función del comportamiento del mercado; también permite comparar un fondo con otros productos. En otras palabras, nos sirve para entender cómo el movimiento del mercado afecta nuestra inversión.

Si tenemos una cartera de fondos con una Beta superior a 1, podemos intuir el movimiento que tendrá la cartera si el mercado sube un 10%. Lo mismo ocurre con carteras con Betas inferiores a 1, que se moverán menos que el mercado.

Dentro de la industria existe la expresión “coger Beta”, que se refiere a exponerse a un mercado concreto (sin riesgo gestor) e incluso a ampliar esa exposición. Por tanto, cuando queremos coger Beta de un mercado, es porque deseamos más exposición al mismo, pensando en que va a subir, pero asumiendo también mayor riesgo si el mercado cae. Lo opuesto ocurre cuando queremos reducir Beta, ya que buscamos ser más cautos.

En consecuencia, según el tipo de cartera de fondos que tengamos, el efecto mercado tendrá mayor o menor impacto en nuestros resultados:

- Un inversor agresivo estará más interesado en productos con una Beta mayor a 1.

- Por lo general, los inversores defensivos querrán protegerse de las caídas del mercado con productos que tengan una Beta menor a 1.

Si quieres profundizar sobre el efecto mercado te recomiendo leer este artículo.

¿La Beta sirve para anticipar el movimiento del mercado?

La Beta no deja de ser un ratio que analiza el pasado de un producto, es decir, la expansión o contracción que un fondo ha tenido en el pasado respecto a su mercado, índice de referencia u otros productos. Por lo tanto, en la teoría, la Beta podría servir para anticipar el movimiento del mercado, pero en la realidad no es así.

Lo primero y más importante es que la Beta puede cambiar a lo largo del tiempo, no es un dato fijo. Un fondo puede contraer o expandir los movimientos en un entorno y no hacerlo en otro, modificando la Beta a corto plazo por diversos motivos. Por ejemplo, porque el entorno de mercado ha cambiado y, con ello, las relaciones entre el fondo y el índice.

Con la Beta ocurre algo similar a lo que pasa con el ratio upside/downside capture: es una referencia, pero no un dogma. Los datos pueden cambiar con rapidez, y esto resulta peligroso desde el punto de vista de la construcción de carteras.

Por ejemplo, podemos tener un fondo en cartera que, en los últimos 3 años, haya tenido una Beta de 0.80. Sin embargo, si el gestor cambia el posicionamiento de la cartera e incrementa el riesgo, lógicamente la Beta también cambiará. ¿Es válida entonces la Beta de los últimos 3 años si el fondo ya no se gestiona de la misma forma?

Otro ejemplo son los fondos de inversión que presentan una Beta concreta respecto al mercado en momentos alcistas, pero esta varía en momentos bajistas. Que en un mercado alcista un fondo tenga una Beta de 1.10, no significa que en un mercado bajista vaya a conservar esa misma Beta.

Impacto de la correlación en la interpretación de la Beta

De forma sencilla, la correlación mide la similitud en la dirección del movimiento, mientras que la Beta nos indica la intensidad de dicho movimiento.

- Si un fondo tiene correlación de 1, es decir, se mueve en la misma dirección que el mercado, y además tiene una Beta de 1.50, podemos “afirmar” que expandirá el movimiento del mercado en un 50%. Como la correlación es total, no habrá duda de que ese fondo amplificará tanto las subidas como las bajadas.

Ahora bien, ¿qué ocurre si la correlación es 0.90, 0.70 o 0.40?

- Si un fondo tiene una correlación de 0.40 con su índice de referencia, significa que la relación entre la dirección de ambos es baja. Aunque dispongamos de un valor de Beta, este pierde fiabilidad o puede no tener una lectura coherente.

- Por ejemplo, en un momento dado, un fondo con correlación baja puede caer un -5% mientras el mercado sube un +10%. Si el fondo tiene una Beta de 1.50, en teoría debería haber subido un +15%, pero en la práctica cayó. ¿De qué sirve la Beta aquí? Prácticamente de nada.

¿Cuándo es útil la Beta?

Fondos índice o semi-pasivos

La Beta es muy útil en estrategias indexadas o semi-pasivas, que están muy vinculadas al comportamiento de un mercado. Estos productos suelen tener una correlación muy elevada con sus mercados, por lo que la Beta cobra mayor sentido. El objetivo de los fondos indexados es mantener una correlación lo más cercana a 1 y, por ende, una Beta también cercana a 1, replicando tanto la dirección como el movimiento del mercado de referencia.

No obstante, también existen fondos de inversión con correlaciones muy altas que buscan expandir o contraer el movimiento del mercado a largo plazo, sin pretender Beta 1.

Un ejemplo es el fondo Caixabank Bolsa España 150, cuyo objetivo es tener un comportamiento de 1.50 respecto al mercado. Si el mercado sube o baja, este fondo expande el movimiento en un 50%, tanto al alza como a la baja. La correlación con el mercado es del 100%, pero su Beta es 1.50, de modo que estamos ante un fondo indexado puro, aunque apalancado.

Esto también se aplica a fondos que son semi-pasivos; es decir, aquellos que están vinculados a un índice pero que pueden hacer cambios en la cartera para expandir o contraer el movimiento del mercado.

¿Es útil en fondos activos?

Es una cuestión controvertida. Desde Astralis pensamos que la Beta aporta poco al análisis, sobre todo en fondos de gestión activa, aunque sí influye en otros ratios (eso ya es otra cuestión). Este punto de vista se basa en dos motivos principales:

- La variabilidad del dato: La Beta no es constante y, por lo tanto, cambia, lo que le resta fiabilidad.

- El efecto gestor: El gestor activo genera descorrelación con el mercado al modificar la composición de la cartera, por lo que el fondo puede comportarse de forma distinta al índice. ¿Qué sentido tiene medir la Beta en un producto cuyo objetivo es precisamente comportarse diferente al mercado?

Por consiguiente, la correlación es un aspecto clave. La Beta solo tendría algo de utilidad en fondos activos que mantengan una alta correlación con los mercados y hayan demostrado mucha estabilidad en sus datos de Beta a lo largo del tiempo.

Aun así, es preferible utilizar el ratio upside-downside capture debido a su mayor implicación práctica y tangible.

¿Beta es igual a riesgo?

La respuesta rápida es no, aunque depende del contexto.

En el sector existe un mito que asocia directamente que una Beta superior a 1 es más riesgo y una Beta inferior a 1 es menos riesgo. Esto no siempre es cierto. La Beta puede medir el riesgo relativo (comparado con el índice de referencia), pero nunca el riesgo absoluto.

Podríamos decir que un fondo con Beta > 1 es más arriesgado que su índice de referencia, pero esto no indica si el fondo en sí mismo es más o menos arriesgado en términos absolutos. Por ejemplo, podemos tener un fondo de renta fija gubernamental muy defensivo con Beta de 1.2 y, al mismo tiempo, un fondo de renta variable tecnológica con Beta de 0.80. Evidentemente, el fondo de renta fija no es más arriesgado que el de renta variable, pese a tener una Beta superior a 1.

Por lo tanto, si comparamos fondos de diferentes categorías, la Beta no sirve para medir el riesgo absoluto. En cambio, si comparamos fondos dentro de la misma categoría, aquellos con Beta más alta podrían considerarse, en principio, más agresivos dentro de esa categoría.

Dicho de otra forma, podríamos tener en cartera fondos con Betas superiores a 1 y otros con Betas inferiores a 1, ocurrir una caída del mercado y ver que los primeros no caen tanto o incluso caen menos que los segundos. Esto demuestra que la Beta, por sí sola, no garantiza una medición absoluta del riesgo.

Reflexiones sobre la Beta

Al igual que en otras métricas, también existe el problema de asignar correctamente el índice de referencia, ya que la correlación y la Beta cambiarán en función de esta selección. Por suerte, tanto las gestoras como los intermediarios (por ejemplo, Morningstar) suelen asociar los índices más adecuados por correlación, lo que ayuda a que la Beta sea más precisa.

La Beta es un dato que prácticamente siempre encontrarás en las fichas de los fondos debido a su uso extendido.

Conclusión

La Beta mide la intensidad del movimiento de un fondo respecto a su índice de referencia y, por tanto, sirve como medida de riesgo relativo al indicar si expande o contrae el movimiento de mercado. Sin embargo, no es una medida de riesgo absoluto, además de variar con el tiempo y verse afectada por la correlación, lo que reduce su utilidad en numerosas ocasiones. Es, posiblemente, una de las métricas más mal utilizadas en la práctica, especialmente por el inversor minorista.