¿Qué son los fondos factoriales?

Los fondos de inversión se pueden definir por un factor o estilo de inversión que los diferencia de los índices generales o de otros fondos de inversión. El impacto de la inversión factorial es tan significativo que ha llevado a la creación de categorías específicas para distinguir los fondos que aplican diferentes factores, de la misma manera que diferenciamos entre fondos que invierten en Europa, Estados Unidos o mercados emergentes.

En la renta variable encontramos clasificaciones claramente definidas, con carteras que pueden ser completamente diferentes entre sí, fruto del tipo de empresas en las que suelen invertir. Es común que los inversores se vean obligados a elegir entre enfoques opuestos, como fondos value frente a growth, o entre aquellos que invierten en empresas de pequeña capitalización (small caps) frente a las de grande capitalización (large caps). Sin embargo, la realidad es que nuestras carteras pueden incluir productos que a menudo se consideran factores opuestos.

La definición factorial de un fondo es tan relevante para las gestoras que muchas llegan a etiquetarse a sí mismas con estos factores para diferenciarse claramente de otros fondos o gestoras. Un ejemplo muy conocido en España es el Value Investing, que tuvo un gran auge en la última década, cuando parecía que la mayoría de las nuevas gestoras se especializaban en este factor. Sin embargo, en la actualidad, muchas gestoras han comenzado a distanciarse de esta etiqueta y centrándose en el factor «Quality».

¿Cuáles son las diferentes categorías?

En plataformas como Morningstar, es posible explorar las diferentes categorías de fondos que existen. Sin embargo, etiquetar los fondos por factores o estilo de inversión no siempre es sencillo, ya que un fondo puede ser definido como value pero estar clasificado en Morningstar como blend o incluso growth.

Los factores son:

- Estilo: Value, growth o blend

- Dividendos

- Momentum

- Calidad

- Volatilidad

- Liquidez

- Tamaño

Muchas de estas categorías pueden combinarse; por ejemplo, un fondo value de gran capitalización o con sesgo por los Dividendos. En Morningstar, una forma de identificar el estilo factorial de un fondo es revisando su cartera y consultando el “style box.” A través de la pestaña de “mapa”, es posible observar la amplitud o grado factorial del fondo en las categorías principales de Estilo y Tamaño. En la pestaña de “peso” se puede analizar de manera más detallada.

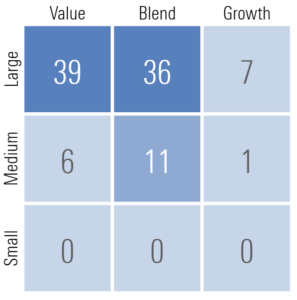

En la siguiente imagen, podemos ver el estilo de un fondo. Se observa que el 39% y el 36% de la cartera está en value y blend, respectivamente, lo que indica que el fondo tiene una exposición mínima a growth puro y se inclina más hacia un enfoque blend value. En cuanto al tamaño de capitalización, la mayoría de la cartera está concentrada en empresas de gran capitalización, con poca exposición a empresas medianas y ninguna a pequeñas.

¿Cómo funcionan los fondos factoriales?

Los fondos con una filosofía de inversión bien definida suelen compartir múltiplos agregados similares. Morningstar los clasifica en función de estas métricas agregadas en lugar de cómo se autodefinen los propios fondos. Aunque lo habitual es que las clasificaciones coincidan, no es raro encontrar productos que se ubiquen en categorías diferentes a las que originalmente se les asignan.

Generalmente, la diferenciación no es extrema; es decir, si un fondo es value puro, Morningstar no lo clasificará como growth puro. Sin embargo, aquellos fondos con estilos factoriales menos definidos, que combinan varios factores, pueden ser catalogados de manera diferente por Morningstar debido a sus métricas agregadas, lo que puede resultar en una categorización distinta a la que los fondos se atribuyen a sí mismos.

Es fundamental que los inversores comprendan que estas diferencias son significativas. Un fondo value puro no tiene nada en común con un fondo growth puro. Si analizamos 10 fondos de renta variable global value y 10 fondos de renta variable global growth, veremos que las carteras son completamente diferentes, con pocas o ninguna compañía compartida entre ambos enfoques.

Reflexiones sobre los fondos factoriales

En la mayoría de los casos, el factor o estilo de inversión aplicado por un fondo es más determinante que lo bueno que sea el fondo en sí. Esto quiere decir que si el factor value lo ha hecho peor en los últimos 10 años respecto al factor growth, si cogemos el mejor fondo value y el peor fondo growth, es posible que obtengas mayor rentabilidad con el fondo growth. Esta situación se debe a la alta correlación entre los fondos que comparten un mismo factor.

Por otro lado, los fondos pueden moverse entre categorías; un fondo no siempre pertenece al mismo factor, ya que la estrategia puede cambiar y, con ello, los factores. Lo que es menos común es que un fondo pase de ser value puro a growth puro, y viceversa. Con la capitalización ocurre algo similar: un fondo puede empezar invirtiendo principalmente en grandes empresas y, con el tiempo, aumentar el peso de las empresas más pequeñas en su cartera.

Existen diferentes niveles de profundidad dentro de los factores, como es el caso de los fondos deep value o deep growth. Estos fondos llevan la inversión factorial a un nivel mucho más especializado, invirtiendo en empresas extremadamente infravaloradas sin importar su calidad, o en empresas de ultracrecimiento altamente disruptivas.

Además debes saber que cada factor aporta una serie de características históricas, como puede ser ciertos rendimientos medios, volatilidades y máximas caídas fruto del tipo de empresa que compran. Esto es lógico ya que el nivel de riesgo de una empresa grande de alto dividendo no puede ser el mismo que una empresa pequeña de ultra-crecimiento. En otro artículo exploraremos con todo detalle los diferentes factores y su impacto en las carteras.

Conclusión

En resumen, los fondos de inversión pueden aplicar uno o varios factores que determinan su estilo de inversión y su rendimiento en comparación con otros factores. Es fundamental analizar cada fondo individualmente y no depender exclusivamente de las categorizaciones de plataformas como Morningstar. Aunque estas clasificaciones suelen ser precisas, no siempre captan por completo la realidad del fondo en cuestión.