En esta ocasión vamos a profundizar en los factores de inversión y las entidades que promueven su información, como MSCI o Morningstar, siendo algo muy aceptado en la industria. De esta forma vamos a ver la relación entre los factores y su persistencia a lo largo del tiempo, siendo cada vez más evidente el impacto que estos generan, aunque, como ocurre en todo, no todos los inversores, sobre todo los profesionales, tienen la misma visión o entendimiento de lo que supone cada factor.

Repaso académico y teórico

La inversión factorial se basa en diferentes estudios que fueron concluyendo en los factores que conocemos hoy en día, empezando por el CAPM (Sharpe) y el Fama-French 3-factor model. Desde ahí, diversos papers fueron añadiendo nuevos factores que explicaban retornos superiores, hasta que la comunidad empezó a tirar del hilo para averiguar cuáles eran los elementos de mayor impacto.

En la actualidad hay más de 300 papers sobre los factores de inversión, muchos de ellos con interrelación entre resultados y posibles factores dominantes, lo que ha facilitado la paquetización de los diferentes elementos hasta agruparse en lo que tenemos hoy.

Además, entró en juego la empresa MSCI, quien introdujo MSCI FaCS, un modelo para analizar y estandarizar factores en renta variable cuya base se remonta a un estudio de Barra, el Barra Global Total Market Equity Model for Long-Term Investors (GEMLT). En este estudio se identificaron 8 grandes grupos de factores en los que podemos agrupar las inversiones, siendo 7 los que tienen el mayor impacto en la práctica y, por tanto, los más utilizados.

Cada grupo de factores se rige por una serie de métricas concretas que asocian que una inversión o fondo de inversión esté más o menos relacionado con dicho factor.

Algo que debemos tener en cuenta antes de entrar a ver cada factor es que la información base puede cambiar en función de la entidad emisora, pero, aun así, las diferencias no serán enormes: no nos encontraremos a una entidad como MSCI diciendo que algo es Value y a otra como Morningstar diciendo que es Growth, aunque sí puede haber pequeñas divergencias. Dicho esto, los factores no son estáticos y van cambiando y evolucionando con el paso del tiempo, al igual que invertir en un factor u otro no implica descorrelación de por sí: hay factores que, en función del momento del mercado o del tipo de empresas que encajan dentro de ese factor, pueden moverse en una dirección muy similar.

Veamos los factores.

Factores de inversión

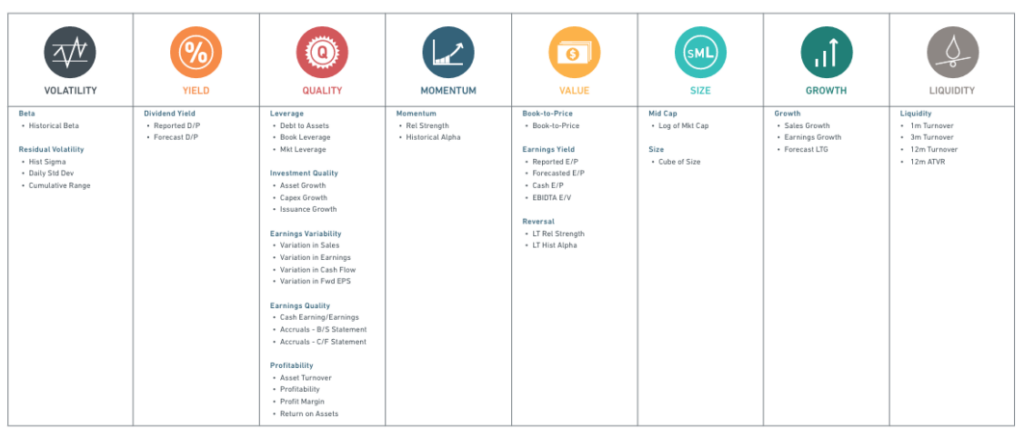

En la siguiente imagen podemos ver los 8 factores que determina MSCI, aunque el último factor de liquidez realmente no tiene un impacto relevante.

Dentro de cada factor podemos ver cuáles son las métricas que impactan.

- Volatility. Impacta la beta y la volatilidad residual. Es, por cierto, uno de los factores más complicados de entender.

- Yield. Esto es muy evidente: impactan los dividendos que reparten las empresas.

- Quality. Impactan una serie de características como la deuda, la calidad de los ingresos, flujos de caja, etc. Con esto queda claro que hay fondos que pueden invertir en empresas que no son de calidad.

- Momentum. Inversiones con buenos rendimientos recientes.

Value. Busca métricas que reflejen una infravaloración respecto al mercado. - Tamaño. El tamaño de capitalización de una compañía afecta a sus rendimientos.

- Growth. Enfocado en el crecimiento del negocio. Se considera como un factor bastante opuesto al Value debido a que las empresas suelen estar caras respecto al mercado.

- Liquidity. Mide la facilidad y el coste de negociar un activo.

Esto es adelantarse un poco, pero por ejemplo, Morningstar considera el Growth y Value un ratio único (estilo): o es uno o es otro. Por otro lado, es lógico pensar que si es Growth es difícil que sea Yield también (las que más crecen suelen repartir menos dividendo). Ahora bien, sí tiene sentido que un fondo sea Value, esté en small caps y capture Momentum, además de otras combinaciones.

Emisores de datos de los factores de inversión

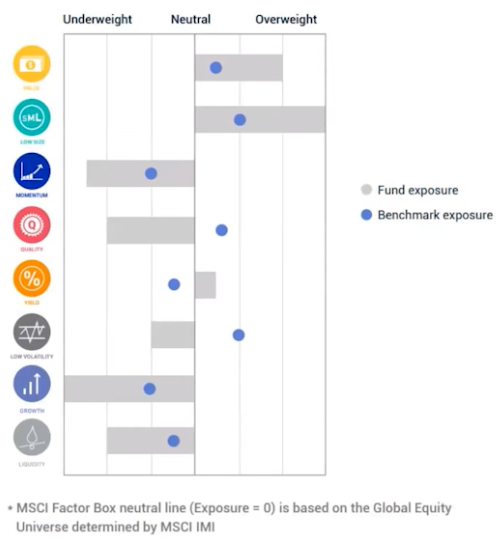

En la siguiente imagen podemos ver el ejemplo de un fondo de inversión comparado con un índice de referencia a través de su exposición a los diferentes factores, en lo que se llama “factor box” de MSCI.

Este ejemplo podría ser perfectamente el de un fondo Value de los que abundan en España: invierte en pequeñas empresas, con poca calidad y nulo crecimiento, buscando compañías infravaloradas.

Como ves, en función del fondo de inversión, se puede tener más o menos exposición a cada factor. Otro fondo podría combinar el Value con empresas de mayor tamaño y con un mínimo de calidad, por ejemplo.

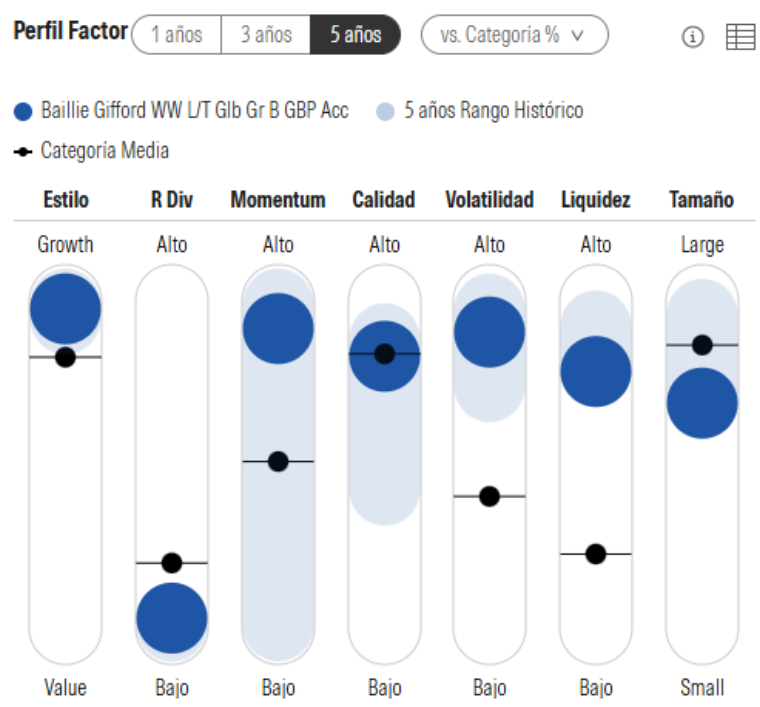

Otros emisores como Morningstar tienen los siguientes factores:

Son prácticamente los mismos que MSCI, pero en este caso solo tenemos 7 porque el factor Growth/Value lo agrupan en estilo, pudiendo tener más o menos de uno u otro.

En este caso, a 5 años, veríamos que el fondo es un Growth puro con un elevado Momentum y un tamaño grande, lo que conlleva una mayor volatilidad y una nula exposición a empresas que reparten dividendo. En el caso de Morningstar podemos ver la barra azul claro que indica la dispersión a 5 años, por lo que el fondo siempre ha sido Growth puro, pero no siempre ha buscado Momentum ni la misma Quality.

Por tanto, MSCI y Morningstar son dos formas de ver los factores predominantes de un fondo de inversión, pero lo más habitual es que utilicemos siempre Morningstar.

Métricas de los factores contra el MSCI

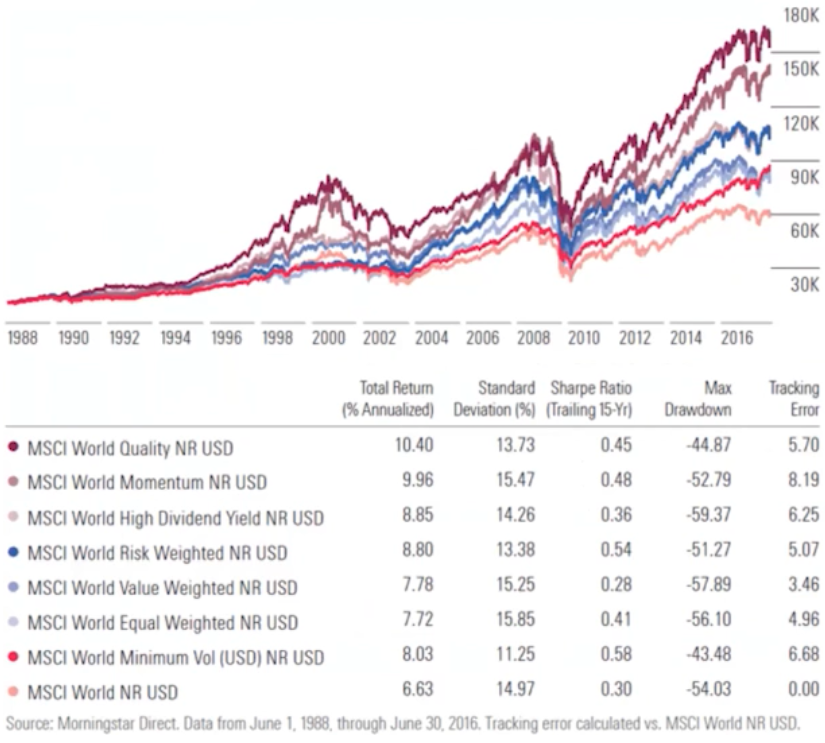

En la siguiente imagen podemos ver cómo han funcionado una serie de factores respecto al MSCI World desde 1988 hasta 2016. No está actualizado a 2025, pero son suficientes años para hacernos una idea general. En la actualidad estos datos habrán cambiado.

En la tabla podemos ver la rentabilidad anualizada, la volatilidad, el ratio de Sharpe a 15 años, la máxima caída y el Tracking Error. Todos los índices son netos de dividendos (es decir, los incluyen) y están en dólares.

Como se puede ver, en rentabilidad anualizada el que peor ha funcionado es el propio MSCI World con un 6,6 %. Esto choca con la idea de que el MSCI World es imbatible a largo plazo, ya que todos los factores que aparecen en la gráfica lo han batido.

En este plazo temporal, el Quality ha sido el de mayor rentabilidad, pero en la actualidad se ha demostrado que el factor Value a largo plazo ha sido el más rentable, todo depende de los criterios que incluyen los emisores para crear los diferentes factores.

Por otro lado, el MSCI World tiene una volatilidad de casi 15 %, algo menor que otros factores como Value (que suele ser más volátil), pero por encima de factores como Quality o Low Volatility, lo cual tiene todo el sentido del mundo.

Con estos datos, al tener la peor rentabilidad y una volatilidad relativamente elevada, el MSCI World tiene el Sharpe más bajo, de 0,3.

Y, por último, una máxima caída de -54,03 %, no estando entre los de mayor caída, pero tampoco entre los de menor. El Tracking Error es 0 porque no se puede medir contra sí mismo.

Esto sirve para hacernos una idea de que sí es posible invertir en factores o estilos que lo hagan mejor que el mercado en general. Lo que más destaca es que el factor de mínima volatilidad consigue batir en rentabilidad, con menor volatilidad y casi el doble de Sharpe, siendo un factor cuyo objetivo es reducir la volatilidad, no tanto exprimir la rentabilidad.

Una forma más visual

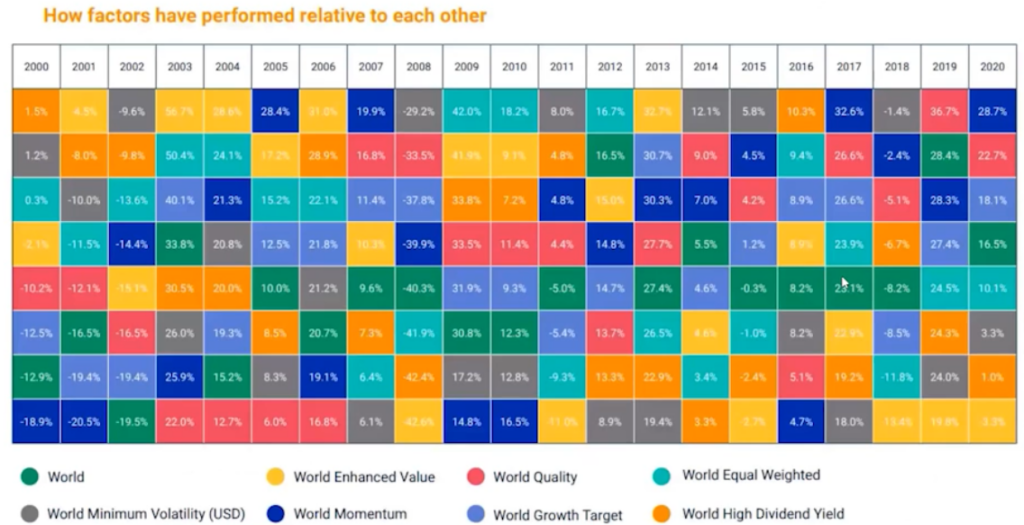

Ahora vamos a ver la foto de antes pero organizada de forma más visual, año a año (2000–2020), con la rentabilidad de cada factor.

Como se puede ver, cada año cambia, pero hay ciclos en los que unos factores funcionan mejor que otros. Por ejemplo, el factor Quality tuvo años flojos a principios de los 2000, pero luego ha estado casi siempre en la zona alta. Algo parecido ocurre con el Value, que alterna tramos muy buenos con otros peores. Esto ocurre con todos: a largo plazo, la acumulación es la que hace la diferencia.

Una forma de compararlo con la gráfica de líneas anterior es que esto no es el santo grial: depende mucho del momento en el que empiece a invertir cada uno. Aun siendo el Quality el más rentable, si un inversor hubiera entrado justo en 2002, habría elegido el peor factor hasta 2006.

En el caso del MSCI World, suele mantenerse en la mitad baja de la tabla porque la mayoría de los factores le superan en rentabilidad a largo plazo.

Con todo esto, hay unas cuestiones a tener en cuenta:

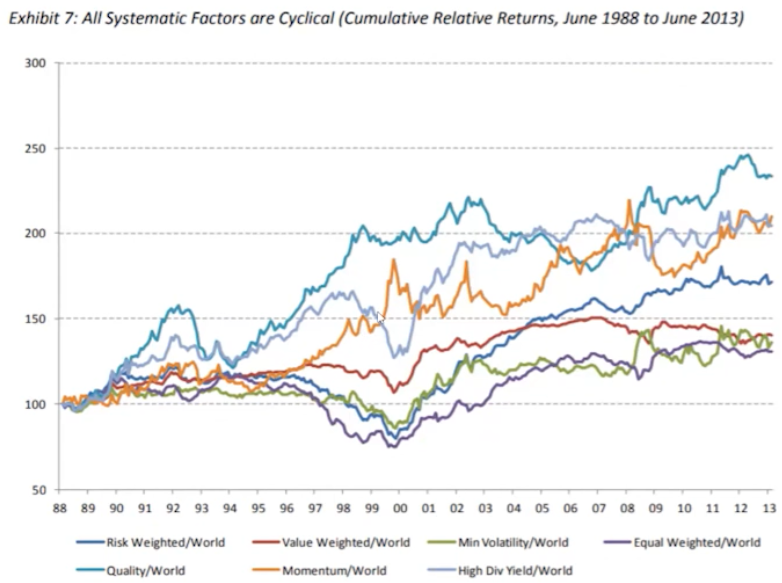

- La ciclicidad de los factores es evidente. No siempre domina uno y todos tienen sus buenos y malos momentos. La siguiente imagen refleja muy bien que se puede sufrir con los factores que seleccionemos en función del periodo. Perseguir el factor de moda tras una gran racha puede jugar en contra del inversor. También se demuestra que varios factores han tenido momentos en los que lo han hecho peor que el MSCI World (los que están por debajo de la horizontal de 100).

- No nos podemos fiar del todo de la agrupación de factores que hacen emisores como MSCI. Por ejemplo, el factor Growth hay años en los que debería estar más arriba (sobre todo en los últimos 5 años). Por esta razón no debemos coger este tipo de gráficas como la verdad absoluta. Que se llame Growth o Value no garantiza una exposición real y consistente.

- Hay años en los que un factor puede ser el peor de todos y aún así obtener una rentabilidad absoluta elevada (ej.: Value en 2019 con 19,8 %), solo que el mejor factor de ese año hizo 36,7 %.

Conclusión factores de inversión

En definitiva, los factores tienen un fuerte apoyo académico y práctico, siendo innegable su impacto y relevancia en la industria. Se puede ver, en una escala de intensidad, cómo de relacionada está una inversión con un factor; y conviene recordar que, aunque un factor sea más rentable, siempre hay periodos malos: la dispersión anual lo deja claro. Entender qué estilo llevas en cartera, cómo se mide y cómo combinarlo con tus objetivos es lo que te convierte, de verdad, en un inversor mejor.