Continuando con los artículos sobre análisis cuantitativo, en esta ocasión exploraremos una reflexión sobre el riesgo tomando como referencia el famoso ejemplo del pavo de Taleb.

La idea central de este enfoque es llevar al extremo el concepto de riesgo potencial, ilustrando cómo una situación aparentemente estable puede esconder un peligro real. De este modo, evitamos caer en la tentación de conformarnos con ratios fácilmente calculables y asumimos la importancia de contextualizar cada análisis.

¿Quién es Nassim Taleb?

Nassim Taleb es un filósofo, matemático y experto en estadística, conocido especialmente por su trabajo sobre el riesgo y su relación con las finanzas y la inversión.

Es autor de libros influyentes como «El cisne negro,» «Antifrágil» y «Skin in the Game», considerados revolucionarios y que han marcado un antes y un después en la forma de comprender el riesgo y la incertidumbre.

Si deseas profundizar en el concepto de riesgo, es muy recomendable seguirlo en redes sociales como X y explorar su trabajo. Sus enseñanzas, aplicadas al mundo de la inversión, ofrecen una perspectiva única y transformadora.

El pavo de Taleb

Este ejemplo ilustra lo absurdo que puede ser confiar ciegamente en métricas pasadas de riesgo, dejándonos llevar por la sensación de seguridad que nos ofrecen los datos numéricos sin cuestionar su validez a futuro.

Para entenderlo mejor, compararemos el peso de un pavo con la evolución de un fondo de inversión dentro de nuestra cartera.

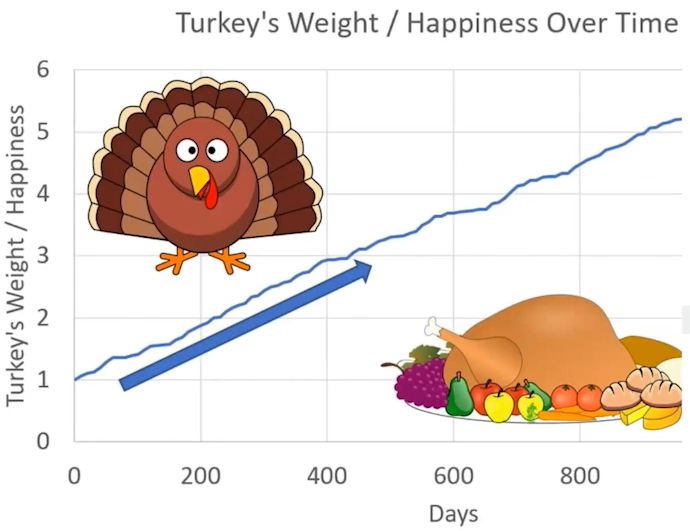

El gráfico del pavo representa su peso y felicidad desde su nacimiento hasta el Día de Acción de Gracias. A medida que crece, es alimentado y cuidado, por lo que su peso aumenta de manera constante.

Si trasladamos esto a un fondo de inversión, imaginemos que:

- La línea azul del gráfico representa la rentabilidad acumulada del fondo.

- El eje Y equivale a la rentabilidad obtenida.

- El eje X representa los días desde la creación del fondo.

Después de 1.000 días, el fondo ha conseguido una rentabilidad del 5% con un crecimiento estable y sin caídas bruscas.

Ahora bien, si analizamos sus métricas de riesgo:

- Volatilidad: Es muy baja, ya que la evolución del fondo es estable.

- Máxima caída: Apenas se observan correcciones significativas.

¿Invertiríamos en este fondo?

Aparentemente, es un fondo con bajo riesgo, rentabilidad constante y sin sobresaltos. Con cierres trimestrales y anuales positivos, podría parecer una inversión perfecta.

Pero, ¿cómo podemos estar seguros de que esto seguirá así en el futuro?

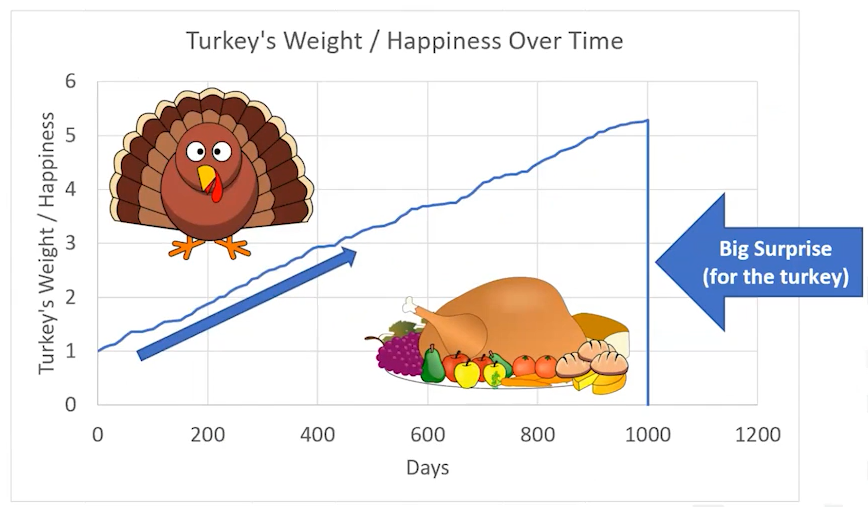

Aquí es donde entra la trampa del pavo de Taleb:

Llega el Día de Acción de Gracias y, de repente, el pavo es sacrificado. Todo su crecimiento y estabilidad anterior dejan de importar. Su trayectoria no anticipaba el evento que acabaría con él de golpe.

Esto mismo sucede con algunos fondos de inversión, especialmente aquellos con estrategias alternativas con coberturas, ventas cortas o apalancamiento.

Muchos de estos fondos han mostrado comportamientos estables durante años, generando confianza en los inversores. Sin embargo, cuando ocurre un evento externo inesperado, su estrategia puede quedar totalmente destruida, llevándolos incluso a valer cero.

Este ejemplo nos recuerda que los datos históricos no garantizan la seguridad futura y que confiar solo en métricas como la volatilidad o la máxima caída puede ser un grave error. El riesgo real no siempre es visible en los números, sino en la fragilidad de la estrategia ante escenarios inesperados.

Lecciones del pavo de Taleb

El riesgo potencial puede ser muy diferente al riesgo pasado. No debemos confundir una cosa con otra.

Siguiendo el ejemplo anterior, antes de la caída del pavo, si hubiéramos analizado su evolución con base en resultados pasados, habríamos concluido que la inversión era perfecta.

Aunque pueda parecer un caso extremo, refleja bien la forma errónea en la que muchos inversores analizan el riesgo. No basta con mirar los datos históricos, ya que estos no siempre reflejan los peligros reales.

Ejemplos reales de riesgo potencial oculto

Fondos Growth o tecnológicos

Muchos inversores que solo habían visto subidas constantes en este tipo de fondos recibieron un golpe inesperado en 2022, cuando algunas posiciones sufrieron caídas de hasta el -50% en pocos meses.

Inversores de renta fija

Durante años, los inversores en deuda no prestaban atención al impacto de una posible subida de tipos de interés en sus fondos. Veamos un caso práctico:

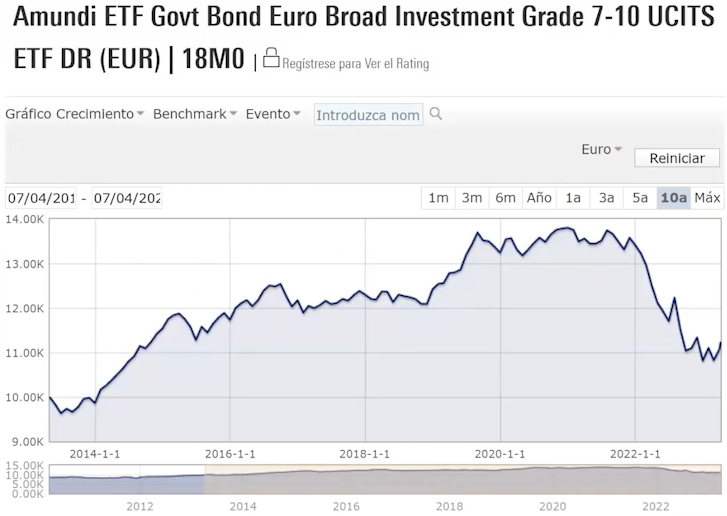

El caso de un ETF de bonos de gobiernos europeos

Aunque no es un ejemplo tan extremo como el pavo de Taleb, la siguiente imagen muestra la evolución de un ETF de bonos investment grade a 7-10 años.

Desde 2014 hasta 2022, la tendencia había sido creciente, con algunos picos de volatilidad, pero sin grandes pérdidas.

El problema:

- Muchos fondos de renta fija no habían tenido pérdidas superiores al 2-4% en décadas (para encontrar caídas mayores habría que remontarse a crisis como la de 1929).

- El pasado no reflejaba el riesgo real que los inversores tenían por delante.

¿Qué ocurrió en 2022?

- Este producto sufrió una caída de alrededor del -20%, algo impensable según los datos históricos.

- Los ratios pasados no predecían este movimiento, pero un análisis de la duración de los bonos y de la posible subida de los tipos de interés sí lo hacía.

Impacto en los inversores:

- Un inversor que entró en 2014 perdió casi toda la rentabilidad acumulada en 10 años.

- Un inversor que entró en 2020 sufrió una pérdida enorme en muy poco tiempo.

Conclusión

En definitiva, el riesgo no puede medirse únicamente con métricas pasadas, ya que el futuro puede traer riesgos que no han existido antes o que no han sido reflejados en los últimos años. Aunque muchos de estos riesgos son impredecibles y no pueden incorporarse en nuestros modelos, otros sí pueden identificarse con un análisis adecuado.

Por ello, no debemos caer en la falsa sensación de seguridad que ofrecen los ratios históricos, especialmente cuando hablamos de medidas de riesgo. Confiar ciegamente en datos pasados sin considerar el contexto y la evolución del mercado puede llevarnos a tomar decisiones erróneas.

La clave está en complementar siempre el análisis cuantitativo con un sólido análisis cualitativo, permitiéndonos comprender el verdadero riesgo de una inversión y evitar confiar en estrategias que pueden parecer seguras hasta que, inesperadamente, dejan de serlo.