En esta ocasión analizaremos la célebre cartera permanente de Harry Browne, una propuesta de asignación totalmente estática que muchos inversores utilizan como alternativa sencilla a la gestión activa.

Lo primero que destaca es su simplicidad: cualquiera puede entenderla. Su meta es lograr una rentabilidad atractiva manteniendo un riesgo moderado, sin importar el entorno económico que toque vivir.

La estrategia descansa sobre cuatro pilares repartidos al 25 % y, en los últimos 30 años, ha generado una rentabilidad media anualizada del 6,85 % con una volatilidad del 6,65 %, cifras que reflejan una relación rentabilidad-riesgo difícil de igualar.

Un poco de contexto

Harry Browne no era el típico gurú de Wall Street. En los años 70 escribía libros de inversión para la gente corriente y, de paso, se presentaba a la Casa Blanca por el Partido Libertario. Su obsesión era sencilla: la mayoría de nosotros no acertaremos nunca el próximo rumbo de la economía. Un año manda la inflación, al siguiente llega una recesión, y después aparece algún susto que nadie había puesto en el guión.

Su propuesta era casi zen: en lugar de adivinar el futuro, acepta que el futuro es impredecible y construye la cartera para que sobreviva, e incluso prospere, bajo cualquier escenario macro.

De esa inquietud nació la cartera permanente. Browne pensó: «Si el futuro es imprevisible, construyamos algo que aguante pase lo que pase». Diseñó un reparto de dinero que, según él, podría soportar cuatro escenarios básicos: épocas de bonanza, subidas fuertes de precios, recesiones largas y momentos de pánico. La idea no era hacerse rico de la noche a la mañana, sino proteger el patrimonio y crecer con calma, sin tener que adivinar el próximo titular económico.

La idea cuajó porque conecta con una preocupación universal: ¿y si el escenario para el que me estoy preparando no es el que finalmente llega? En los noventa ciertos críticos la tildaron de “poco ambiciosa”, demasiado conservadora para los años de crecimiento tecnológico, pero en la crisis de 2008 y, de nuevo, en los picos de volatilidad de 2020 su enfoque volvió a ganar adeptos. No promete batir a la renta variable todos los años; promete, en cambio, no hundirse cuando el resto lo hace y mantener un ritmo constante a largo plazo. Para muchos inversores que valoran dormir tranquilos, esta cartera sigue siendo más que razonable.

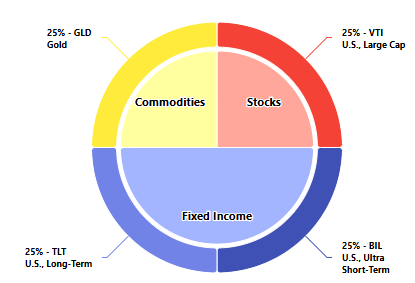

Composición de la Cartera permanente

La cartera permanente reparte el capital a partes iguales entre cuatro grandes bloques:

Como podemos ver en la imagen de la cartera:

- 25 % en renta variable de gran capitalización estadounidense.

- 25 % en oro.

- 25 % en liquidez mediante bonos del Tesoro de EE. UU. a muy corto plazo.

- 25 % en bonos del Tesoro de EE. UU. a largo plazo.

El diseño original de Browne tiene un marcado sesgo hacia Estados Unidos. No obstante, muchos inversores mantienen el mismo 25 / 25 / 25 / 25 y sustituyen la pata norteamericana por renta variable mundial, bonos globales o incluso T-Bills europeos, según su mercado y fiscalidad.

Aunque lo veremos con detalle más adelante, ya se intuye el motivo de fondo: los cuatro activos están muy poco correlacionados entre sí. Esa descorrelación no busca batir al mercado en los años buenos, sino generar una rentabilidad razonable, pero estable y tranquila, sin importar el escenario económico que toque vivir.

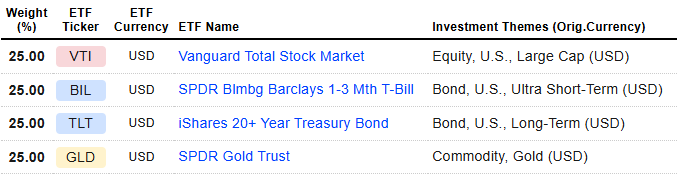

Si quieres ponerla en práctica, la web Lazy Portfolio ETF sugiere varios vehículos con los que replicar cada pata:

Harry Browne proponía revisar la cartera una vez al año. El procedimiento es simple:

- Si alguna pata supera aprox. el 35 % del total, se vende lo que sobra hasta volver al 25 %.

- Si otra cae por debajo del 15 %, se compra hasta rellenar ese hueco.

Con este gesto anual se vende parcialmente lo que más ha subido y se refuerza lo que ha quedado atrás, manteniendo el equilibrio que da estabilidad a la estrategia.

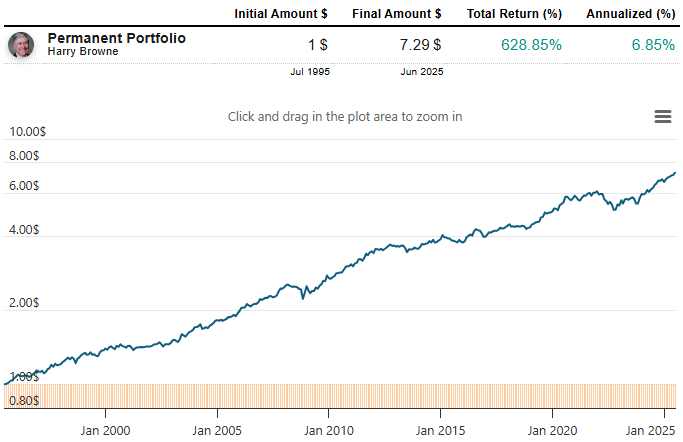

Resultados de la cartera permanente

Tal y como vemos en la gráfica, la cartera permanente ha logrado en los últimos 30 años una rentabilidad media anualizada del 6,85 %, y lo ha hecho de forma bastante estable.

En la siguiente imagen podemos ver las rentabilidades acumuladas en distintos periodos:

Vemos que, a largo plazo, las rentabilidades oscilan entre el 5 % y el 7 %. Con el desglose por cada ETF observamos qué rentabilidad ha aportado cada pata de la cartera. Lógicamente, la renta variable es el mayor motor de crecimiento, con el oro siguiéndola de cerca. La renta fija de ultra-corto plazo mantiene unas rentabilidades pequeñas, como es normal, y lo que más destaca es la rentabilidad negativa de los bonos a largo plazo a 5 y 10 años, fruto de las subidas de tipos de interés vividas en 2022, que hicieron que productos como el TLT sufrieran pérdidas históricas y que, a día de hoy, aún no hayan recuperado.

Esta mala racha de los últimos años también ha lastrado la rentabilidad a 30 años, que, aun siendo el doble que la renta fija de corto plazo, sigue sin resultar especialmente interesante si se compara con el riesgo asumido. Aun así, a largo plazo, con la bajada de tipos y una posible estabilización de las economías, podríamos volver a ver rentabilidades de los bonos a largo plazo mucho más atractivas.

A pesar de todo esto, queda claro que la estrategia funciona a largo plazo, ya que, aun contando con una pata que no lo ha hecho bien en los últimos años, la diversificación de su composición ha permitido que la rentabilidad se mantenga interesante y bastante estable.

En la siguiente imagen nos centramos en los periodos rolling de rentabilidad:

Vemos que, a 5 años, un periodo que ya podemos considerar de largo plazo, la rentabilidad ha sido positiva el 100 % de las veces, con un máximo del 11,16 % y un mínimo del 2,72 %. Pero es que, además, a 3 años, que no es un horizonte tan largo, la rentabilidad también ha sido positiva el 98,7 % de las veces, con un pequeño suelo del -1,51 %. Esto demuestra que la estrategia funciona muy bien tanto a medio como a largo plazo y que puede tener sentido para muchos inversores que buscan navegar los mercados de la forma más tranquila posible sin renunciar a unas rentabilidades moderadas.

Métricas de la cartera permanente

Al observar las métricas de riesgo es donde la cartera permanente destaca de verdad. A largo plazo mantiene volatilidades muy bajas; sólo se aprecia un ligero repunte a 3 y 5 años, consecuencia de la mayor inestabilidad reciente tanto en bolsa como en renta fija.

Los ratios de Sharpe y Sortino son excelentes en todos los plazos, algo lógico si tenemos en cuenta que la estrategia busca precisamente optimizar la relación rentabilidad-riesgo. Ofrece rendimientos cercanos a los de algunas carteras de renta variable defensiva, pero con una volatilidad sensiblemente menor.

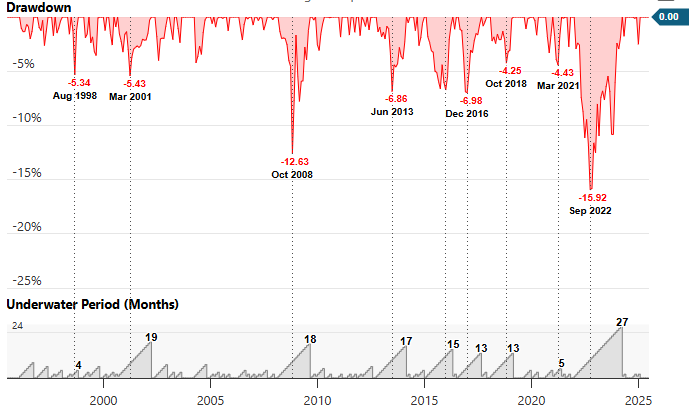

En cuanto a caídas, el peor golpe llegó en 2022, con un descenso del -15,92 %. La anterior caída récord databa de 1932, con un -30,61 % (aclarara que esto es una simulación back test de la cartera, no el resultado real de los ETFs. Para muchos inversores conservadores, ver un retroceso de casi un 16 % puede resultar inquietante; sin embargo, esa caída fue la consecuencia excepcional de un desplome simultáneo en bolsa y en bonos de larga duración. La recuperación tardó 40 meses, algo más de tres años, pero, comparada con otras estrategias, la cartera permanente fue de las que menos sufrió aquel año.

En la imagen siguiente se aprecian todas las correcciones registradas en los últimos 30 años. Salvo los episodios de 2008 y 2022, la cartera rara vez pierde más de un 5 %. Ello demuestra que caídas tan acusadas suelen deberse a eventos muy concretos, sobre todo en renta fija, y no a un colapso sistémico. Incluso las estrategias más sólidas pueden vivir sustos, pero en la cartera permanente suelen ser breves y contenidos.

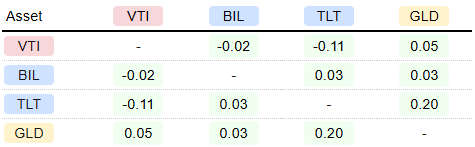

Uno de los rasgos clave de la estrategia es la correlación entre sus activos:

- A 30 años, las correlaciones son cercanas a cero o incluso negativas.

- La renta variable muestra muy poca relación con la pata de renta fija y, como ha ocurrido históricamente, también con el oro.

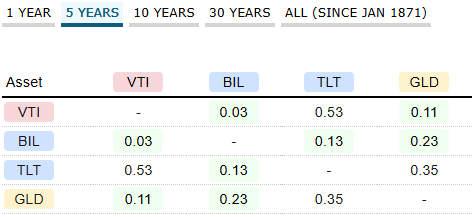

Ahora bien, fijémonos en cómo cambian las correlaciones a 5 años:

La renta variable se correlaciona mucho más con los bonos a muy largo plazo, debido a lo ocurrido tras la caída de 2022, que afectó simultáneamente a ambos activos. Este cambio ilustra muy bien cómo las correlaciones pueden variar con el tiempo; un dato cercano a cero o negativo hoy puede girar drásticamente tras un evento concreto o un año complicado. Por eso conviene revisarlas con cierta frecuencia y no dar por sentado que permanecerán inmutables.

Conclusión

En definitiva, La cartera permanente de Harry Browne demuestra que se puede invertir con la vista puesta en “que ocurra lo que tenga que ocurrir” y, aún así, lograr resultados razonables. Con cuatro pilares repartidos al 25 % (bolsa estadounidense, oro, bonos a muy corto plazo y bonos a muy largo plazo) han ofrecido casi un 7 % anualizado durante tres décadas, pero con una oscilación que rara vez supera los dos dígitos.

Esa combinación de rentabilidad moderada y caídas contenidas hace que siga siendo una alternativa atractiva para el inversor que quiere crecer sin sobresaltos, rebalancear una vez al año y dormir tranquilo, sabiendo que, pase lo que pase en la economía, siempre habrá al menos una pata de la mesa sosteniendo el conjunto.