En este artículo revisamos la cartera 60/40, una de las carteras modelo más conocidas basadas en asignación estática. Se trata de una estrategia con décadas de historial y abundante literatura que explica por qué suele recomendarse y la lógica subyacente de su filosofía de inversión y composición.

Este tipo de carteras sirve como excelente referencia: permite estudiar rendimientos históricos y, en determinados perfiles, incluso invertir directamente en ella. Siempre merece la pena analizar qué carteras han funcionado bien en el tiempo, sin olvidar sus fallos y las mejoras que podrían aplicarse. Para el análisis nos apoyaremos en la web Lazy Portfolios ETF.

Un poco de contexto

La cartera 60/40 no surge por casualidad. Su raíz se remonta a la teoría moderna de carteras de Markowitz y se popularizó a finales de los setenta, cuando firmas como Vanguard empezaron a ofrecer fondos “balanceados” que combinaban bolsa y bonos con un único objetivo: obtener gran parte del rendimiento de la renta variable, pero con una volatilidad lo bastante baja como para resultar soportable en el largo plazo.

Para lograrlo, la clave operativa es más simple de lo que parece: rebalancear de forma periódica (tradicionalmente una vez al año), devolviendo los pesos al 60 % y 40 %; de ese modo se vende parte de lo que más sube y se repone lo que ha quedado rezagado, aprovechando la descorrelación histórica entre ambas patas.

Por supuesto, la 60/40 no es infalible. El turbulento 2022 demostró que, en determinados episodios de subida de tipos, la correlación entre renta fija y renta variable puede dispararse y castigar simultáneamente a las dos columnas de la cartera. Aún así, la cartera sigue cumpliendo notablemente su promesa de equilibrio entre riesgo y retorno.

Composición de la Cartera 60/40

Hablamos de una de las carteras más populares en Estados Unidos, con más de 40 años de histórico.

La estrategia 60/40 se clasifica como de alto riesgo, de modo que solo resulta adecuada para inversores con una tolerancia elevada a la volatilidad. Su composición es sencilla: 60 % en renta variable y 40 % en renta fija. La parte de bonos está pensada para suavizar el riesgo global, compensando la exposición a bolsa.

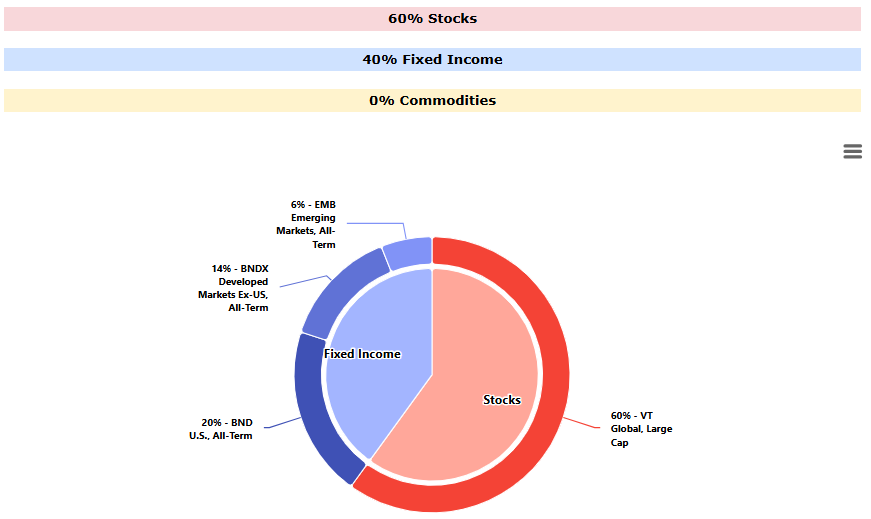

A continuación se muestra la distribución exacta de la cartera:

Como podemos ver, la cartera está dividida entre renta variable (rojo) y renta fija (azul), pero la renta fija a su vez está dividida con diferentes pesos en diferentes tipos de renta fija, concretamente 3. Por lo que si queremos replicar esta cartera, tendremos que comprar 4 ETFs. Si invertimos 100.000 euros en esta cartera quedaría así:

- 60 000 € en renta variable global de gran capitalización.

- 20 000 € en bonos de todos los vencimientos de Estados Unidos.

- 14 000 € en bonos globales (mercados desarrollados, excluido EE. UU.).

- 6 000 € en bonos de mercados emergentes.

Quizá te preguntes: ¿y qué ETFs elijo exactamente?. No te preocupes: la web de Lazy Portfolio ETF detalla, para cada estrategia, los fondos concretos recomendados. En el caso de la 60/40, los ETFs propuestos son los siguientes:

Resultados de la cartera 60/40

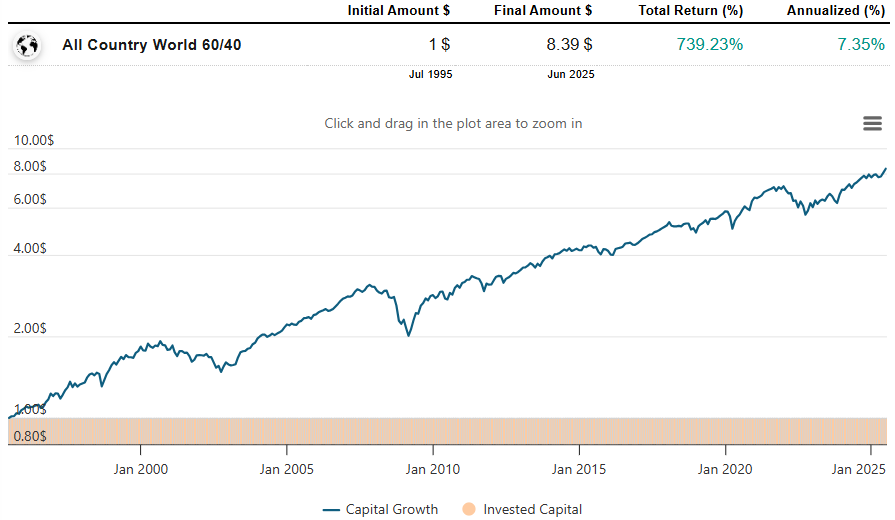

Tal y como muestra la gráfica de rentabilidad, la cartera 60/40 ha logrado en los últimos 30 años una rentabilidad media anualizada del 7,35 %.

En la siguiente imagen se detalla el rendimiento medio para los distintos períodos:

Resulta especialmente útil observar esas rentabilidades junto con la inflación de Estados Unidos. Desde la creación de la estrategia, el retorno anualizado asciende al 9,08 %. El desglose por ETF revela qué parte aporta cada uno al total; destaca que el único dato negativo corresponde al ETF de renta fija estadounidense en el tramo de cinco años, con un -0,82 %. Naturalmente, la tabla variará según la fecha en que se consulten los datos.

Lo evidente es que, a largo plazo, la estrategia funciona: para ser una cartera catalogada como de alto riesgo, un 9 % anualizado durante 41 años es un resultado muy sólido.

A continuación se muestran los datos de los periodos rolling:

Sobresale el horizonte de cinco años, que ya podemos considerar largo plazo, en el cual la cartera registra rentabilidades positivas en el 99,6 % de los casos, una estadística que explica por qué tantos inversores confían en esta 60/40.

Métricas de la 60/40

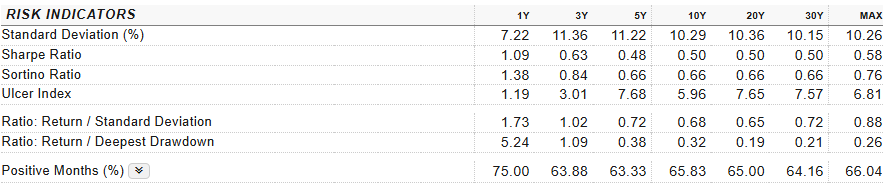

Si tomamos el horizonte de 30 años, la cartera 60/40 registra una volatilidad del 10,15%. Sus ratios de Sharpe y Sortino permanecen siempre en terreno positivo, aunque tienden a descender, de forma natural, cuando ampliamos el plazo de análisis; pese a ello, la relación rentabilidad-riesgo sigue siendo sólida.

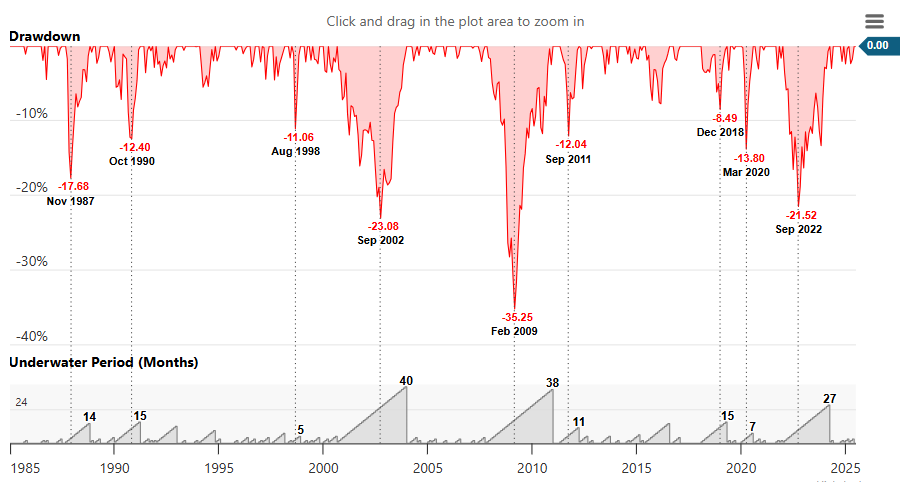

La máxima caída de toda la serie histórica alcanza el -35,25 %, y fue necesario esperar 38 meses para que el valor de la cartera recuperara el punto más alto previo a ese desplome. Con cifras así, resulta lógico etiquetarla como de alto riesgo: no todos los inversores soportan una pérdida del 35 %, y menos si la recuperación se alarga más de tres años. Aun así, conviene recordar que la renta variable pura ha sufrido descensos todavía mayores en este mismo periodo.

En la imagen adjunta se aprecian con más detalle todas las correcciones vividas desde el lanzamiento; la más severa coincide con la crisis financiera de 2009.

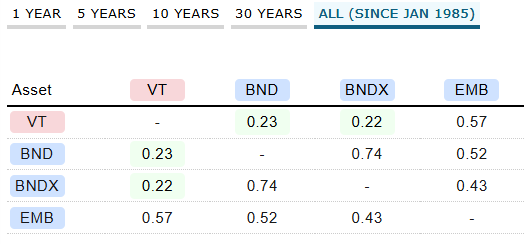

Otro aspecto interesante es la correlación entre los distintos componentes de la cartera.

Desde el inicio del registro, los bonos de países emergentes son los que muestran una correlación más alta con la renta variable, mientras que los bonos globales y los de EE. UU. presentan vínculos más débiles. También resulta revelador observar cómo estas relaciones han variado con el tiempo, sobre todo tras lo ocurrido en los últimos años en el mercado de renta fija.

Si nos centramos en la última década, comprobamos que las correlaciones de los bonos frente a la bolsa aumentaron: primero, los tipos de interés extraordinariamente bajos y, después, las rápidas subidas dictadas por los bancos centrales hicieron que ambos activos se movieran de forma más parecida.

Conclusión Cartera 60/40

En definitiva, la cartera 60/40 representa una estrategia de asignación estática con más de cuarenta años de trayectoria, basada en un 60 % de renta variable y un 40 % de renta fija. Para los inversores que prefieren mantener la cartera sin ajustes constantes y aspiren a una rentabilidad próxima a la de la bolsa global, pero con algo menos de riesgo, esta fórmula sigue siendo una opción muy sólida, respaldada por su eficacia probada a largo plazo.