En este artículo exploramos el asset allocation estático aplicado a los fondos de inversión. Este enfoque se basa en mantener una estructura fija de distribución de activos a lo largo del tiempo, adaptada a las necesidades del inversor y ajena al ruido del mercado.

¿Qué es el Asset Allocation estático?

El asset allocation estático implica la creación de una distribución fija de activos, diseñada en función de las necesidades del inversor, y que se mantiene invariable a lo largo del tiempo. Este enfoque:

- Ignora los movimientos del mercado.

- No se ve afectado por los cambios macroeconómicos.

- Desestima las perspectivas sobre diferentes tipos de activos.

- No responde a miedos o pánicos.

La clave de esta estrategia es definir una cartera con pesos específicos y mantenerlos, independientemente de factores externos como subidas o bajadas de tipos de interés, guerras o predicciones sobre un activo en particular, entre otras cuestiones.

El objetivo es encontrar una cartera óptima que permanezca estable, ajustándose únicamente a través de rebalanceos periódicos para mantener los pesos definidos.

Ejemplos de Asset Allocation estático

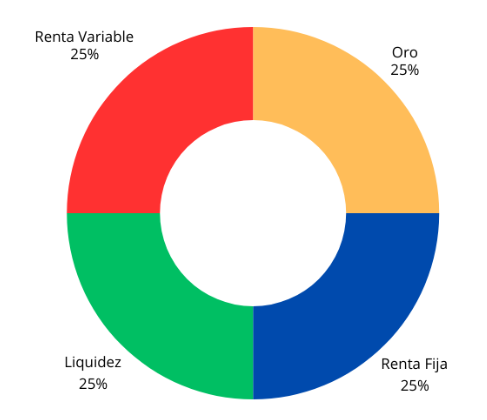

La cartera permanente

Este modelo, creado por Harry Browne, es uno de los más conocidos. Su nombre refleja su esencia: una cartera que nunca cambia la distribución de los activos. Invierte de forma equilibrada en cuatro categorías:

- 25% Oro

- 25% Renta Fija (bonos a largo plazo).

- 25% Liquidez.

- 25% Renta Variable (mercado total de acciones).

Independientemente de los cambios en el mercado, esta cartera mantiene siempre la misma distribución de activos.

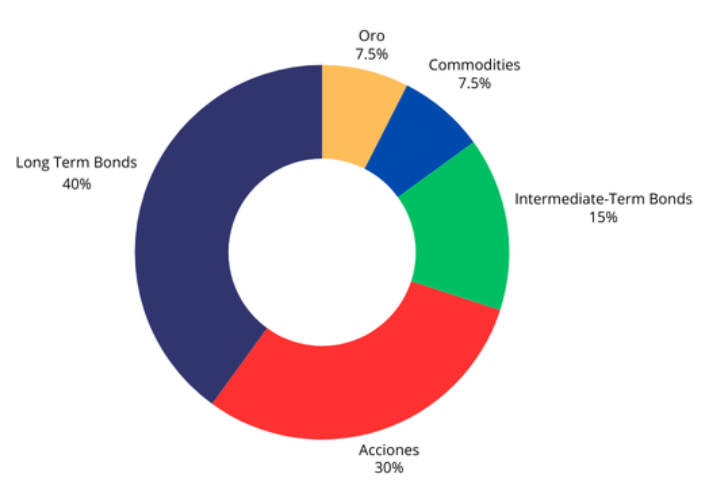

All Weather Portfolio

Diseñada por Ray Dalio, esta cartera está concebida para cualquier entorno de mercado, como su nombre indica («todo clima»). Su distribución es:

- 30% Renta Variable.

- 40% Bonos a largo plazo.

- 15% Bonos a medio plazo.

- 7,5% Oro.

- 7,5% Materias primas.

¿Cómo funciona el Asset Allocation estático?

El éxito de este enfoque depende del trabajo previo para determinar los pesos y tipos de activos necesarios para alcanzar los objetivos. Algunas características clave:

- Uso de backtests: Se analizan rendimientos históricos, volatilidad y correlaciones para definir la composición óptima.

- Confianza basada en datos históricos: La selección de activos y pesos está respaldada por un sólido análisis teórico y numérico, lo que refuerza la confianza en estas carteras.

Rebalanceos

La única gestión permitida en este tipo de carteras es el rebalanceo periódico para ajustar los pesos iniciales. Por ejemplo:

Si, en la cartera permanente, la renta variable se devalúa significativamente mientras los otros activos permanecen estables, sería necesario un rebalanceo para devolver los activos a su distribución original.

Existen dos métodos comunes para realizar estos ajustes:

- Sistema de bandas: Se ajusta cuando las posiciones se desvían un porcentaje determinado del peso original.

- Revisiones periódicas: Se realizan ajustes en fechas establecidas.

Esto varía según el tipo de activo, ya que no es lo mismo realizar rebalanceos en una cartera de ETFs que en una de fondos de inversión. En los ETFs, cada vez que se desea ajustar la cartera, es necesario comprar y vender activos, lo que genera costes fiscales al tributar por las plusvalías obtenidas. En los fondos de inversión, los ajustes son más flexibles, ya que permiten realizar traspasos entre fondos sin coste fiscal, lo que facilita los rebalanceos.

Si te interesa, en este vídeo explicamos las diferentes ventajas y desventajas de los fondos de inversión y los ETFs.

En resumen, los rebalanceos son fundamentales para mantener la estructura de las carteras tras movimientos fuertes del mercado o revalorizaciones a largo plazo. Como inversores, es crucial entender cómo funcionan estos productos y cómo cada gestora gestiona los rebalanceos, ya que su enfoque puede variar significativamente.

¿Qué ocurre si el pasado no se repite?

Gran parte del éxito de las carteras estáticas se basa en confiar en el análisis histórico de las relaciones entre diferentes activos, sus rendimientos, riesgos y correlaciones. Sin embargo, la característica principal de estas estrategias, que consiste en invertir siempre en lo mismo independientemente de las condiciones del mercado o las perspectivas, genera un importante debate entre defensores y críticos.

¿Es esta estrategia realmente óptima? En nuestra opinión, resulta complicado defender una cartera con asignación estática como la solución más adecuada. Extrapolar los rendimientos pasados al futuro es extremadamente difícil. Un claro ejemplo es la renta fija: prever que los tipos de interés alcanzarían niveles negativos era prácticamente imposible, incluso analizando en profundidad los últimos 50 años. Esta situación ha afectado de manera significativa a carteras estáticas con un peso elevado en este activo.

Tomando de nuevo como ejemplo la cartera permanente, si el mercado de renta variable sufriera una caída del 50%, no podríamos utilizar toda la liquidez disponible para comprar activos a precios más bajos, ya que la estructura de la cartera no se puede modificar. Esto supondría perder una oportunidad única para una futura revalorización.

Este tipo de limitaciones puede aplicarse a cualquier activo que, en un momento dado, deje de comportarse como lo ha hecho históricamente. Es una variable impredecible que pone de manifiesto las posibles limitaciones de las estrategias basadas exclusivamente en análisis del pasado.

¿Cómo crear una cartera de fondos estática?

Para implementar una estrategia de asset allocation estático, es necesario realizar una selección de fondos que respeten las reglas marcadas por la distribución seleccionada, asegurándose de hacer los ajustes necesarios pero manteniendo, en la medida de lo posible, los pesos definidos.

Este tipo de estrategias es más común en la gestión pasiva, ya que en la gestión activa resulta más complicado mantener la coherencia con la asignación establecida. Esto se debe a que los gestores activos pueden variar la asignación en función de sus decisiones. Sin embargo, es posible emplear gestión activa si se seleccionan especialistas en cada tipo de activo o estilo, respetando así la estructura fijada. De hecho, muchas entidades perfilan a sus clientes para determinar una estructura fija y posteriormente la completan con productos de gestión activa que cumplan con los pesos establecidos.

Un paso adicional importante es profundizar en la selección de subactivos. Una vez definidos los tipos de activos principales que formarán la cartera estática, es necesario elegir las características específicas de cada uno. Por ejemplo, dentro de la renta variable o la renta fija, se debe decidir el mercado, la región, el tipo de empresa, el tipo de bono (gubernamental o corporativo), la duración, entre otros aspectos.

En estrategias estáticas de carácter más pasivo, en lugar de optar por productos concretos, se tiende a buscar índices que representen adecuadamente los activos seleccionados.

Conclusión

El Asset Allocation estático consiste en definir una estructura fija y mantenerla, realizando ajustes únicamente a través de rebalanceos. Aunque se asocia más con la gestión pasiva, muchas gestoras perfilan a sus clientes y combinan productos de gestión activa dentro de los límites establecidos por la distribución seleccionada.

Esta estrategia tiene sus ventajas, pero también sus limitaciones, especialmente en entornos de mercado impredecibles. Por tanto, es fundamental comprender cómo funciona y qué implica antes de adoptarla como enfoque de inversión.