En este artículo profundizaremos en la asignación dinámica de cartera, la estrategia más habitual en la práctica tanto entre inversores minoristas como entre gestoras de activos: consiste en ajustar la cartera en función de factores externos a los propios fondos. Analizaremos cómo se lleva a cabo, los distintos enfoques disponibles y de qué manera estas variaciones influyen en la selección de fondos, afectando de forma directa a la rentabilidad y al riesgo finales.

¿Qué es la asignación dinámica de cartera?

La asignación dinámica pretende adaptar la cartera a la coyuntura económica, las valoraciones de mercado y la visión táctica del inversor. A diferencia de la asignación estática, parte de una distribución base (o neutral) que se va modificando con el tiempo según las condiciones del entorno.

Existen dos variantes habituales:

- Gestión 100 % dinámica: el gestor disfruta de total libertad para ajustar cada activo.

- Gestión semi-dinámica: el gestor opera dentro de unos rangos máximos y mínimos prefijados para cada clase de activo.

En teoría, cualquier inversor podría oscilar entre estar 100 % invertido y estar totalmente fuera del mercado, o incluso rotar una cartera de renta variable a renta fija. No obstante, los profesionales rara vez se mueven entre extremos tan drásticos, aunque como siempre, hay excepciones.

¿De qué depende la asignación dinámica de cartera?

La distribución dinámica de una cartera puede modificarse por múltiples razones, siempre ligadas al estilo del gestor o a la situación del inversor. Estos son los factores más comunes:

Drivers macroeconómicos. En el ámbito profesional, los cambios suelen basarse en indicadores macro relativamente estandarizados (crecimiento, inflación, tipos de interés, etc.). Un inversor minorista, en cambio, puede reaccionar de manera más impulsiva: ante la amenaza de una guerra o un pánico global, podría retirar por completo su capital, aunque el dato macro no justifique aún esa decisión. En otras palabras, la percepción puede pesar más que la estadística.

Valoraciones de mercado. Tras periodos de fuerte subida, ciertos sectores, regiones o estilos, por ejemplo, el growth, alcanzan valoraciones medias muy exigentes. Muchos gestores aprovechan entonces para rotar hacia áreas con múltiplos más bajos, buscando protegerse de posibles correcciones.

Control del riesgo. Otra motivación frecuente consiste en incrementar o reducir riesgo de forma puntual o permanente según las condiciones del mercado.

Visión discrecional del inversor. A veces el cambio obedece simplemente a una nueva convicción interna: el equipo gestor se vuelve optimista en activos que antes ignoraba o, al contrario, reduce la ponderación de ideas que ya no le convencen.

Oportunidades puntuales. Algo muy habitual es encontrar fondos de inversión que en un momento concreto puedan aportar y encajar mejor en nuestra cartera, por ejemplo temáticas con vientos de cola potentes o segmentos de mercado que han caído mucho y que presentan una oportunidad histórica.

Cambios en el perfil del inversor. Aunque afecta tanto a carteras estáticas como a dinámicas, es clave recordarlo: un cambio en los objetivos, la edad o la tolerancia al riesgo puede obligar a reconfigurar la distribución de activos.

A continuación profundizaremos en cada uno de estos puntos.

Drivers macroeconómicos

La lista de variables que pueden considerarse relevantes es enorme, pero los ejes principales suelen ser:

- Tipos de interés y política de los bancos centrales. Resultan vitales para la renta fija: una subida de tipos puede desplomar el precio de los bonos y viceversa.

- Perspectivas de inflación. Está demostrado que, según evolucione la inflación, ciertos sectores salen más perjudicados (o beneficiados) que otros.

- Crecimiento y empleo. Muchos inversores miran el PIB o los datos de paro para decidir en qué país posicionarse; un mercado laboral deteriorado acaba afectando a las empresas domésticas.

- Endeudamiento, morosidad e impagos por país o sector. Estos indicadores impactan tanto en la renta variable como en la renta fija corporativa.

- Cambios regulatorios, fiscales o políticos. Aunque el inversor minorista tiende a subestimarlos, pueden alterar por completo la rentabilidad esperada de un activo.

- Flujos de capitales. Detectar dónde entra dinero, sectores, regiones o temáticas, ayuda a identificar áreas con potencial de crecimiento.

- Factores que afecten a cada tipo de activo.

La ponderación de cada uno de estos factores irá modificando el peso de los distintos activos en la cartera, según la importancia que les otorguemos en cada momento del ciclo económico.

Valoraciones de mercado

La valoración, ya sea general o específica, de un mercado resulta decisiva para ejecutar cambios y rotaciones estratégicas. Un gestor puede decidir salir de un mercado concreto cuando se superan ciertos múltiplos y no volver a entrar hasta que esas valoraciones se reduzcan.

El enfoque value puro es un buen ejemplo: acostumbra a basar sus movimientos en comparaciones de precio por sectores. Así ocurrió en los últimos años con las materias primas, donde numerosos fondos entraron porque, respecto a otros mercados, presentaban una infravaloración evidente.

Algo parecido sucede con los fondos growth. Estos productos rotan de mercado o tipo de empresa según el crecimiento medio o la expansión de nuevos modelos de negocio. Por ejemplo, un fondo growth centrado en tecnología puede desplazarse hacia salud si detecta mayores tasas de expansión en ese sector.

Las valoraciones pueden analizarse tanto desde una óptica macro como micro. A nivel macro encontramos indicadores como el PER de Shiller, mientras que a nivel micro pueden estudiarse múltiplos de sectores concretos. Hay fondos que ajustan su peso en renta variable o renta fija basándose en las valoraciones medias de cada mercado, o incluso de cada industria, invirtiendo donde ven más “barato”. Estas métricas actúan como un termómetro que ayuda a los gestores a decidir cuándo y cuánto rotar la exposición a renta variable.

Control del riesgo

La asignación dinámica de cartera también varía según la gestión del riesgo que decidamos aplicar. Imagina que el mercado atraviesa un pico de volatilidad con caídas pronunciadas: en ese escenario, muchos inversores sienten la tentación de salir del riesgo y reconfigurar por completo la distribución de activos hasta que el tono del mercado mejore.

De ahí la importancia de preparar la cartera antes de que llegue el golpe; los ajustes drásticos a posteriori suelen ser contraproducentes. Un clásico: vender un fondo de renta variable para comprar un mixto defensivo cuando el desplome ya se ha producido, y luego volver a la renta variable después de un rebote. Esta secuencia termina costando rentabilidad porque parte de la subida se pierde por el camino.

Eso no significa que reducir o aumentar el riesgo de forma dinámica sea malo en sí mismo: muchos inversores no quieren estar expuestos al 100 % de renta variable todo el tiempo. Además, la psicología influye: nuestro perfil de riesgo puede cambiar a lo largo de la vida (edad, situación laboral, patrimonio), lo que hace razonable rebajar o incrementar la exposición.

En definitiva, el control del riesgo es uno de los motivos principales para rotar carteras. Dormir tranquilo no tiene precio, y un ajuste a tiempo puede marcar la diferencia en el resultado final.

Visión discrecional del inversor

La visión discrecional también puede alterar la cartera: depende de la convicción personal del inversor. Si, por cualquier motivo, se muestra optimista respecto a un mercado, una temática o un activo, ajustará las ponderaciones para reflejar esa opinión. Así, la composición final reflejará sus preferencias en cada momento.

Oportunidades de inversión

A lo largo de la vida de una cartera surgen ocasiones puntuales que resultan difíciles de ignorar y, al aprovecharlas, alteramos la distribución inicial. Puede tratarse de un sector o de unas acciones con potencial a corto plazo debido a un nuevo motor de crecimiento, de ideas de inversión cíclicas, o de activos que han caído tanto que presentan margen de recuperación.

A menudo pensamos que nunca adoptaremos estas oportunidades porque no encajan con nuestro estilo o perfil; sin embargo, con el tiempo podemos cambiar de opinión y aceptar aquello que antes descartamos. Modificar la cartera para capturar estas situaciones, si estamos convencidos del resultado potencial, puede marcar la diferencia. En ocasiones esto implica invertir en fondos que no nos entusiasman pero que, en ese momento concreto, tienen todo el sentido del mundo.

Cambios en el perfil del inversor o mandato

Con el tiempo, los inversores pueden evolucionar en su perfil de riesgo, aumentando o reduciendo su tolerancia debido a multitud de factores personales. Algo parecido ocurre con el mandato de gestión de un fondo: si cambian las preferencias u objetivos marcados, la cartera se rotará en consecuencia. Un fondo puede fijarse una meta de rentabilidad más específica o, al contrario, decidir que no aceptará superar un determinado nivel de volatilidad.

Este punto enlaza con los cambios de estilo. No es raro ver cómo gestores o inversores migran del value al growth (o viceversa) tras varios años de resultados inferiores, persiguiendo así la parte del mercado que mejor se comporta en cada ciclo.

Rasgos diferenciales de la asignación dinámica

La asignación dinámica de cartera tiene una ventaja evidente: permite aprovechar oportunidades de mercado y esquivar riesgos que el equipo gestor identifique. Sin embargo, esa misma flexibilidad encierra su propio peligro: un mal diagnóstico puede traducirse en errores de inversión.

Este enfoque no es para todos. Algunos inversores obtendrían mejores resultados con una asignación estática, porque el dinamismo puede volverse en su contra. Hay perfiles que, ante la mínima noticia económica o tras leer un informe alarmista, cambian la cartera una y otra vez, destrozando la rentabilidad a base de giros constantes.

Del mismo modo que los gestores de un fondo pueden generar o destruir alfa, los inversores también. El llamado riesgo gestor existe: un giro brusco puede implicar un coste de oportunidad, o incluso un error irrecuperable. Todos conocemos al inversor que, tras escuchar un titular catastrofista, vende todo pensando que “el mundo se acaba”, o al que se pone corto en un sector “sobrevalorado” y descubre que el mercado aún puede subir mucho más.

La flexibilidad es un arma de doble filo. Aun así, la mayoría de los inversores prefieren una cartera adaptable; pocos conciben permanecer inmóviles pase lo que pase. Lo ideal es fijar límites: por ejemplo, prohibirse vender toda la renta variable en pleno pánico, pero mantener la suficiente libertad como para entrar cuando surja una oportunidad única.

Por eso, los enfoques basados en rangos o modelos semi-dinámicos son los más aceptados. Funcionan como un “guardarraíl”: permiten generar alfa gracias a la gestión flexible y, al mismo tiempo, evitan que un impulso emocional descarrile la estrategia.

¿Cómo suele ser la asignación dinámica de cartera?

En la práctica, la asignación dinámica de cartera se mueve con flexibilidad dentro de unas premisas y factores que determinan las rotaciones entre activos. Lo más común es adoptar un enfoque semi-dinámico, es decir, trabajar con rangos mínimos y máximos por tipo de activo.

Imaginemos, por ejemplo, una regla para episodios de caída bursátil:

- Si el mercado baja más de un 15 %, aumentamos la exposición a renta variable en un 5 %.

- Continuamos así, tramo a tramo, hasta alcanzar el límite máximo de bolsa, que podría fijarse cuando la corrección llegue al 25-30 %.

El objetivo es no gastar todas las balas a la primera. Es preferible renunciar a parte de la rentabilidad, por no comprar al precio más bajo, a agotar la munición en la primera oleada y quedarse sin margen si la caída se profundiza.

También existen modelos completamente flexibles, pero son menos habituales: pocos gestores pasan de un 100 % en renta variable a estarlo todo en renta fija o liquidez (y viceversa). Muchos analistas rehúyen esa libertad total por el riesgo que implica.

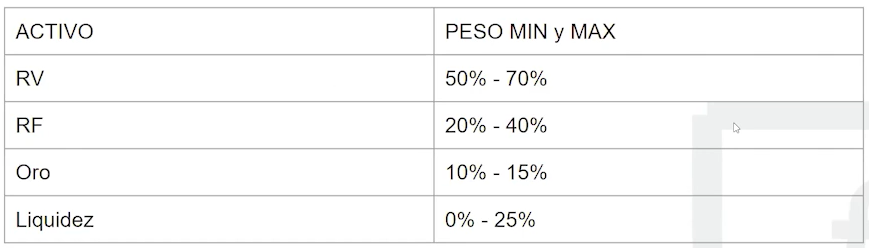

Veamos un ejemplo de asignación semi-dinámica con rangos acotados:

- La liquidez muestra el rango más amplio, lógico porque es el activo que permite mover capital hacia el resto.

- Renta variable y renta fija ocupan rangos intermedios.

- El oro suele contar con el margen más estrecho.

En la práctica, los rangos acostumbran a ser todavía más simples: por ejemplo, 70-80 % en renta variable y 20-30 % en renta fija. Todo depende del perfil de riesgo y la aversión a la volatilidad de cada inversor.

Entonces…¿Qué es mejor?

Cada enfoque tiene sus luces y sus sombras. La discrecionalidad ofrece flexibilidad, pero conlleva más riesgo de gestión: al rotar entre activos podemos equivocarnos y penalizar la cartera. Por el contrario, la rigidez de una cartera estática impide aprovechar oportunidades de mercado, aunque a cambio evita errores derivados de sesgos emocionales. Eso sí, conviene recordar que muchas carteras fijas se diseñan sobre back-tests y supuestos que quizá no se cumplan en el futuro. Por todo ello, lo más sensato suele ser apostar por un dinamismo controlado.

En la práctica, son muy pocos los inversores minoristas que mantienen una cartera totalmente estática; lo habitual es contar con cierto margen de maniobra. Muchos vienen de autogestionar sus posiciones o asocian “invertir en bolsa” con comprar y vender con frecuencia. Y, aunque invertir vía fondos no es lo mismo que hacer trading directo en acciones, resulta comprensible que cueste ver sentido a una cartera completamente pasiva.

Incluso la clásica 60 % renta variable / 40 % renta fija suele incorporar un pequeño margen de ajuste. Por eso, encontrarse con una cartera 100 % estática es, en realidad, lo más raro.

El paso final siempre será la selección concreta de inversiones

Por muy importante que sea definir el asset allocation y el enfoque dinámico o estático que adoptemos, llegará un punto en que debamos decidir dónde colocar el dinero de forma concreta. En realidad, se trata de etapas encadenadas dentro del mismo proceso; cada una requiere su dosis de tiempo y atención, sobre todo ahí donde vemos mayor valor a largo plazo.

Sea cual sea la distribución que hayamos escogido para cada momento del ciclo, el último paso será siempre buscar los productos más adecuados (fondos, ETFs o activos directos) que permitan materializar la estrategia y llevar el asset allocation del papel a la cartera real.

Conclusión

Podemos gestionar la cartera con un enfoque estático o dinámico, y cada opción ofrece sus ventajas y sus inconvenientes. En la práctica, la mayoría de los inversores acaban moviéndose en algún punto intermedio: un esquema semi-dinámico que combina flexibilidad con ciertas reglas de contención. Lo importante es definir de antemano esas reglas y respetarlas. Después, llegará el paso decisivo: trasladar la estrategia al terreno real mediante una selección cuidada de fondos de inversión, ajustando o sustituyendo posiciones cuando el plan (y no la emoción) lo exija.