En este artículo, profundizaremos en una de las métricas más precisas para evaluar el riesgo de un fondo de inversión: la máxima caída. Aunque no es ampliamente utilizada por muchos inversores, esta métrica destaca por ser fácil de calcular, intuitiva y capaz de proporcionar una gran cantidad de información de forma clara y rápida. Además, es mucho más tangible que la volatilidad, lo que la convierte en un punto clave diferencial al analizar el riesgo de nuestros fondos.

¿Qué es la máxima caída?

La máxima caída representa la pérdida que ha experimentado un activo desde su máximo de cotización hasta su mínimo. Por ejemplo, si el valor liquidativo de un fondo de inversión cae de 100 a 30, estaríamos ante una máxima caída del 70%.

Una de las características clave de esta métrica es que no considera plazos temporales concretos, lo que puede llevar a subestimar el “sufrimiento” real que ha atravesado un producto en el pasado. Esto podría dar una impresión de riesgo menor al que realmente existe.

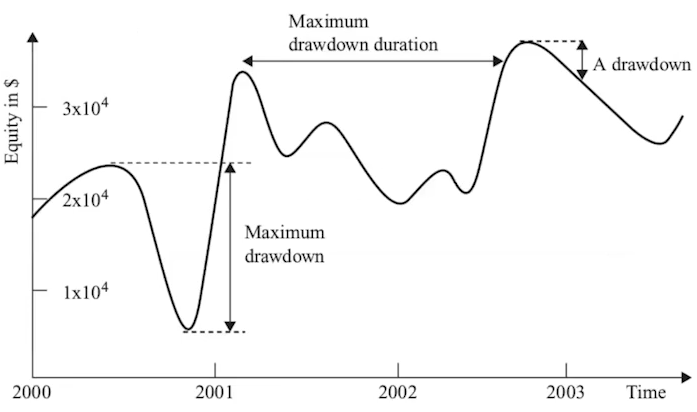

Veamos un ejemplo a través de un gráfico:

La gráfica representa el movimiento de una cotización de un fondo de inversión.

Primera caída (2000-2001): durante este periodo, el fondo sufre su máxima caída, que en este ejemplo imaginemos es del del 40%. Tras esta pérdida, el fondo inicia un proceso de recuperación.

- Algunas gestoras ofrecen un dato adicional muy útil: el tiempo medio de recuperación tras una máxima caída, es decir, cuánto tarda el fondo en volver a superar su último máximo.

Segunda caída (2001-2002): posteriormente, ocurre una segunda caída, menos intensa que la primera (en este caso, del 30%), pero con una duración más prolongada. Esta caída se extiende desde 2001 hasta mediados de 2002 y se caracteriza por pequeñas oscilaciones entre caídas y subidas.

Tercera caída (2022-2003): la tercera caída, marcada como «A drawdown», tiene menor intensidad que las anteriores pero ocurre tras una recuperación parcial.

La máxima caída puede analizarse desde diferentes perspectivas:

- Por cantidad: La magnitud de la pérdida.

- Por tiempo: La duración del periodo de caída.

- Por caídas relativas: La forma en que las pérdidas se distribuyen a lo largo del tiempo.

Esta flexibilidad convierte a la máxima caída en una métrica fundamental para comprender el riesgo real de un fondo de inversión.

¿Cuál es la clave de la eficacia de la máxima caída?

La clave de la máxima caída radica en lo tangible que es en comparación con la volatilidad, es decir, su capacidad para resolver un problema que esta última no aborda.

Por ejemplo, si una inversión tiene una volatilidad de 17, ¿cómo interpretamos su nivel de riesgo? ¿Es mucho más arriesgada que una con volatilidad de 13 o de 5?

Aunque sabemos que 17 es más arriesgado que 13 y mucho más que 5, la mayoría de los inversores no pueden traducir estas cifras en un impacto real sobre el riesgo de su cartera o en términos monetarios.

Por lo tanto, el defecto de la volatilidad es precisamente la virtud de la máxima caída.

Ejemplo comparativo:

- Inversión A: Volatilidad de 18 y máxima caída de -53%.

- Inversión B: Volatilidad de 13 y máxima caída de -23%.

- Inversión C: Volatilidad de 5 y máxima caída de -6%.

En este ejemplo, la inversión A muestra que podríamos haber perdido más de la mitad de nuestro capital en un momento dado, algo que ilustra con claridad el riesgo potencial de esa inversión.

A la hora de evaluar riesgos, la máxima caída es una referencia más intuitiva y práctica que la volatilidad. Saber que un fondo tiene una volatilidad de 18 no es tan claro como saber que ha sufrido una máxima caída superior al 50%. Mientras que la volatilidad puede parecer un concepto abstracto, la máxima caída nos permite visualizar de manera más concreta el riesgo que podríamos enfrentar.

Recuerda que la máxima caída refleja el comportamiento pasado, lo cual no garantiza que no pueda haber una caída mayor en el futuro.

Reflexiones sobre la máxima caída

La máxima caída es una métrica que, sorprendentemente, pocas gestoras proporcionan de manera habitual, y solo suele aparecer cuando el dato no resulta especialmente negativo.

Sin embargo, es posible acceder a esta información de forma independiente. Por ejemplo, se puede solicitar directamente a la gestora o calcularla observando la gráfica de rentabilidad en plataformas como Morningstar, donde se puede analizar el comportamiento histórico del fondo.

Máxima caída vs cierre anual

Es fundamental no confundir la máxima caída de un fondo con su rendimiento anual, un error común entre los inversores principiantes. Por ejemplo, en el caso de la inversión A, el fondo podría haber cerrado el año con una caída del -10%, pero su máxima caída fue del -53%. Esto demuestra que un fondo puede no presentar caídas anualizadas significativas, pero sí haber experimentado momentos de caídas mucho más severas.

Un claro ejemplo de esta diferencia son los fondos de crecimiento o tecnológicos. En el tramo final de 2018, muchos de estos fondos sufrieron caídas importantes, pero lograron cerrar el año en positivo gracias a la rentabilidad acumulada durante el resto del período. A pesar de esto, las máximas caídas superaron el -20%, reflejando un nivel de riesgo que no se aprecia en el rendimiento anual.

Por tanto, las rentabilidades anuales no representan con precisión la gravedad de las caídas sufridas por un fondo. Esto puede llevar a conclusiones erróneas sobre su riesgo real. Es posible encontrar fondos que siempre cierran en positivo, pero que hayan enfrentado grandes caídas durante su trayectoria.

Como inversores, es crucial analizar y ser conscientes de los puntos de máximo dolor que ha experimentado un fondo antes de invertir en él. No todos los inversores están preparados para soportar ciertas caídas, y entender este aspecto es clave para tomar decisiones informadas.

Falta de histórico del fondo

Es habitual encontrar fondos de inversión que no cuentan con un historial suficiente para calcular su máxima caída. Esto sucede en los siguientes casos:

- Fondos de reciente creación

- Fondos que han obtenido rentabilidades positivas durante un largo periodo

- Fondos con baja volatilidad prolongada

- Fondos que, desde su inicio, han invertido en un tipo de activo con buen rendimiento constante

Por lo general, un fondo de renta variable global tiende a experimentar caídas similares al mercado en momentos de estrés. Por ejemplo, si el mercado cae un 40%, lo habitual es que el fondo también lo haga, salvo que cuente con una estrategia diferencial que le permita comportarse mejor en periodos de caídas importantes.

Es importante tener presente que un fondo 100% de renta variable puede llegar a caer un -50%. La historia del mercado lo confirma.

En el caso de fondos más defensivos, es razonable asumir una caída menor. Sin embargo, siempre es preferible ser prudente en nuestras estimaciones.

Máxima caída en los fondos flexibles

En los fondos flexibles, la máxima caída puede variar considerablemente según su posicionamiento actual. Algunas razones incluyen:

- El fondo puede no haber sufrido caídas fuertes debido a un enfoque defensivo.

- En momentos de caídas significativas del mercado, es posible que el fondo haya estado posicionado de manera conservadora.

- Tras una caída brusca, algunos fondos adoptan un control de riesgos más estricto, lo que modifica su proceso de inversión. En estos casos, puede no tener sentido considerar la máxima caída registrada antes de dicho cambio.

Por ello, cualquier cambio evidente en la filosofía de inversión o en el equipo de gestión debe ser considerado al evaluar las métricas de riesgo.

Por otro lado, los fondos de retorno absoluto son auténticas cajas negras. No se debe confiar en las máximas caídas registradas si no se comprende bien su estrategia y sus sistemas de control de riesgos.

Aspectos que pueden aportar mayor confianza en estos fondos incluyen:

- Sistemas automáticos para salir del mercado.

- Control de volatilidad.

- Una diversificación estructural mínima.

Sin embargo, lo más importante es entender a fondo cómo funcionan estos fondos. Aunque la realidad de este tipo de productos es que la mayoría tiende a experimentar caídas menores, es esencial estar informado.

Caídas inesperadas

El mercado está lleno de ejemplos de fondos que nunca habían registrado una caída mayor a cierto nivel hasta enfrentarse a una situación extrema. Un caso reciente es el de los fondos de renta fija, que durante años no habían experimentado caídas significativas hasta enfrentarse a las circunstancias excepcionales de 2022, cuando el entorno cambió drásticamente.

Conclusión

En definitiva, la máxima caída es una medida de riesgo mucho más tangible y realista que la volatilidad. Esto se debe a que muchos inversores tienen dificultades para interpretar la volatilidad, mientras que la máxima caída resulta más fácil de entender y aplicar. Aunque ambas métricas son complementarias, es esencial utilizarlas juntas para obtener un análisis más completo del riesgo de un fondo. Por último, debemos recordar que la peor máxima caída siempre puede ser mayor en el futuro. Tener esto presente nos ayudará a estar mejor preparados ante situaciones extremas.