El objetivo oficial del Sifter Fund Global es invertir de forma persistente en un número reducido de empresas de alta calidad a nivel global que presenten modelos de negocio duraderos y flujos de caja predecibles. El mandato es benchmark-agnostic (independiente de un índice de referencia), aunque utiliza el MSCI ACWI NR EUR para comparaciones de rendimiento. El fondo mantiene un horizonte temporal de largo plazo, con un período medio de mantenimiento de posiciones de 5 años. Su universo invertible es global, aunque aplica exclusiones estrictas en sectores como materias primas, energía, servicios públicos y banca. El fondo se mantiene 100% invertido en todos los ciclos de mercado, sin realizar coberturas de divisas ni rotaciones de estilo.

Descripción de la gestora

Sifter Capital Ltd es una gestora de activos independiente con sede en Helsinki, Finlandia, que se define a sí misma como una «casa de investigación» impulsada por una mentalidad de ingeniería nórdica. Fundada originalmente por Hannes Kulvik, quien sigue vinculado como fundador y asesor, la firma cuenta con un historial de 23 años de inversión disciplinada en calidad. La entidad se caracteriza por ser propiedad de sus socios, lo que garantiza la independencia y la alineación de intereses con sus inversores. A fecha de abril de 2026, el tamaño del fondo (AUM) se sitúa en aproximadamente 350 millones de euros. Su identidad está profundamente ligada a un enfoque sistemático, basado en reglas y preciso, evitando las modas de mercado y el market timing.

La historia comienza mucho antes que el fondo. En los años noventa, el Dr. Hannes Kulvik (ingeniero de formación, pionero de la industria de capital riesgo en Finlandia y posteriormente miembro del consejo de varias compañías cotizadas finlandesas) construyó la primera versión del proceso que hoy es marca registrada del fondo: el Stocksifter™, un sistema cuantitativo de eliminación de compañías diseñado para resolver un problema concreto que había observado en su carrera previa en private equity: las oportunidades de inversión llegan secuencialmente, no simultáneamente, y el reto del inversor profesional es decir «no» más del 99 % de las veces sin perder la disciplina.

Sifter Fund Global se constituye formalmente como SICAV luxemburguesa el 19 de junio de 2003. Durante sus primeros años funcionó esencialmente como vehículo de inversión de la familia Kulvik y de un círculo reducido de family offices nórdicos. La estructura societaria actual de Sifter Capital Oy se constituye en 2015, ya bajo la figura de empresa de servicios de inversión supervisada por la Finnish Financial Supervisory Authority (Finanssivalvonta), y el equipo actual termina de configurarse en torno a 2017. Desde entonces, el fondo ha pasado de ser un vehículo nórdico de uso casi familiar a una propuesta institucional con presencia en Suiza, Francia, Portugal, Finlandia y España.

Equipo de gestión Sifter Fund Global

La gestión recae en un equipo de gestión de carteras de Sifter Capital Ltd, liderado por Santeri Korpinen (CEO y Presidente del Comité de Inversiones). Los gestores de cartera principales son Olli Pöyhönen, Alexander Järf y Karl Lidsle. El proceso de toma de decisiones es colegiado y supervisado semanalmente por un Comité de Inversiones (IC) que incluye a figuras como Pauli Kulvik, Wilhelm Fazer, Antti Vasara y Luc Caytan. El equipo se define por su estabilidad y por aplicar un proceso repetible que evita decisiones reactivas ante la volatilidad del mercado.

El equipo de gestión está organizado en tres capas: un Investment Management Team de cuatro personas que toma las decisiones diarias del fondo, un Investment Committee de tres miembros adicionales que supervisa semanalmente las decisiones, y la figura del fundador y del chairman del fondo, que aportan continuidad histórica y supervisión estratégica. Las decisiones de cartera son colectivas y consensuadas, no responsabilidad individual de un portfolio manager estrella (rasgo este último propio del modelo nórdico de inversión).

Investment Management Team

Investment Committee

El Investment Committee se reúne semanalmente y supervisa las decisiones del Investment Management Team. Aporta visión externa al proceso y suma experiencia sectorial complementaria. Está formado por tres miembros además de Santeri Korpinen como Chairman:

- Pauli Kulvik · Miembro del IC. Familia fundadora del fondo, garantía de continuidad de la cultura de inversión original.

- Antti Vasara · Miembro del IC. Aporta visión industrial complementaria al proceso.

- Wilhelm Fazer · Miembro del IC. Tercer miembro, en representación de la base inversora institucional nórdica.

Founder & Chairman

- Hannes Kulvik · Founder. Más de 40 años de experiencia en sector financiero, desarrollo corporativo y financiación. Pionero del capital riesgo finlandés. Creador del Stocksifter™ original. Asesor en su día del expresidente Martti Ahtisaari, Premio Nobel de la Paz.

- Luc Caytan · Chairman of the Fund. Banquero belga con carrera previa en Kredit Bank Luxembourg, experiencia internacional, ha sido miembro del consejo de la Luxembourg Stock Exchange, presidente de ISMA y asesor del Banco Central Europeo.

Filosofía y proceso de inversión

La filosofía se resume en el lema «Eliminar para la excelencia» (Eliminate to excellence).

La pieza distintiva del fondo no es una idea de negocio brillante ni una visión macro singular, sino una manera de organizar la atención del analista. La gestora lo enuncia de forma determinante: «We don’t pick stocks. We eliminate them». La distinción tiene profundidad. La mayoría de gestores construyen carteras añadiendo (parten de un universo y eligen las mejores ideas que se les ocurren); Sifter parte de las 65.000 compañías cotizadas a nivel global y va eliminando capas hasta quedarse sólo con aquellas que cumplen sus cuatro pilares de calidad, descartando explícitamente todo lo demás.

Se trata de un estilo puramente quality growth, centrado en empresas que dominan mercados B2B (más del 80% de la cartera) y que poseen ventajas competitivas sostenibles o «moats». Los principios rectores se basan en cuatro pilares:

- Crecimiento predecible: Trayectoria clara de crecimiento de beneficios a 5 años apoyada en expansión del mercado final, pricing power o ganancia de cuota.

- Fuertes ventajas competitivas: Barreras de entrada fuertes y duraderas: liderazgo tecnológico, IP, escala, efectos red, costes de cambio, marca dominante.

- Solidez financiera: ROIC altos, márgenes elevados, generación recurrente de caja, balance conservador. Reduce el downside.

- Valoración atractiva: Disciplina estricta. Cuando el optimismo eleva valoraciones, recortan peso. Métrica propia: 5th-year earnings yield.

Es una estrategia de alta convicción y baja rotación (~10% anual), que prefiere la concentración (25-30 títulos) frente a la diversificación excesiva.

El proceso de inversión es probablemente el activo más valioso de Sifter Capital. Es 20 % cuantitativo y 80 % fundamental bottom-up, y se estructura en seis etapas granulares diseñadas para descartar el 99% de las empresas analizadas:

- Fase 1: Sifting (Cribado): El software propietario StockSifter™ analiza un universo de 65,000 empresas, aplicando 20 criterios cuantitativos para reducirlo a 500 candidatas. Se eliminan empresas con baja rentabilidad, excesiva deuda o exposición a sectores de alto riesgo.

- Fase 2: Comparing (Comparación): Se seleccionan hasta 50 valores potenciales para un pre-análisis que dura de 1 a 2 semanas, buscando hipótesis de inversión claras.

- Fase 3: Deep Research (Investigación profunda): Un análisis fundamental exhaustivo de 4 a 6 semanas para sólo 10 empresas finalistas. Se evalúa el modelo de negocio, el panorama competitivo (sustitutos, barreras de entrada), la gobernanza y la cultura.

- Fase 4: Valoración y el «Cylinder»: La forma en que Sifter aborda la valoración es diferenciada. En lugar de aplicar múltiplos PER tradicionales, proyectan la cuenta de resultados completa, balance y cash-flow de cada compañía a 5 años, y calculan un earnings yield ajustado por riesgo dividiendo el beneficio neto del año 5 entre la capitalización actual. Cada posición de cartera recibe un ranking en función de ese earnings yield ajustado por riesgo (el llamado «Cylinder» interno), que va de 1 a 30, y las decisiones de aumento, mantenimiento, reducción o venta se toman comparativamente: una nueva inversión sólo entra en cartera si mejora el ranking medio del fondo. Es un sistema de comparación relativa permanente. La pregunta nunca es «¿es Costco una buena empresa?» sino «¿añade Costco más valor ajustado por riesgo que la posición que tendría que sustituir?». Esta es probablemente la pieza menos visible para el inversor externo y la más difícil de replicar.

- Fase 5: Investing (Inversión): Sólo se añaden de 3 a 5 nuevas empresas al año.

- Fase 6: Seguimiento y venta: La salida se activa por cuatro razones principales: deterioro de la tesis de calidad, valoración excesiva, mejores alternativas en el «Cylinder» o cambios drásticos en el equipo gestor («Sudden death list»).

Construcción de la cartera y posicionamiento

Sifter mantiene activa de forma permanente una lista de criterios de eliminación urgente que pueden disparar la venta inmediata de una posición (Sudden death criteria – la red de seguridad):

- Apalancamiento elevado o deterioro material del balance.

- Mala gobernanza o cambios significativos en el management clave.

- Dependencia excesiva de pocos clientes o de un único producto.

- Riesgos ESG significativos o reputacionales.

- Historial de incumplimiento de guidance.

- Pago/aumento del Total Shareholder Return mediante apalancamiento (señal de retorno artificial).

- Liquidez insuficiente o capitalización inferior a 200 M USD.

Tan importante como lo que Sifter mira es lo que excluye sistemáticamente. La cartera no contiene compañías que operan en sectores como el de materias primas, energía, utilities, bancos, aseguradoras, o negocios commodity-driven, dado que no pueden calcular correctamente el earnings yield de las compañías por culpa de la dificultad de predecir los movimientos de precios de materias primas o conocer de manera correcta los balances de los bancos o aseguradoras. También descarta la mayoría de mercados emergentes, y la mayoría del consumo discrecional B2C dependiente de commodities.

La cartera es altamente concentrada, con 25 a 30 posiciones globales. El peso de las 10 principales posiciones es del 55.3%, lo que demuestra una gestión muy activa frente al 24.6% del índice MSCI ACWI. Sectorialmente, existe un sesgo masivo hacia tecnología (35.1%) e industriales (27.7%), evitando por diseño sectores como energía, real estate o utilities. Geográficamente, predomina Norteamérica (65.1%) y Europa Desarrollada (26.5%), con una exposición nula a mercados emergentes y Reino Unido. El fondo no utiliza derivados, apalancamiento ni coberturas, y mantiene una liquidez total en sus posiciones.

La cartera muestra el ADN de Sifter de forma muy reconocible: dominio de líderes B2B (Safran motores, Lam Research equipos de semis, Deutsche Börse infraestructura de mercado, Old Dominion logística LTL, MSCI índices y datos), sesgo claro a tecnología e industriales (~62 % combinado), y ausencia total de los grandes nombres del consumo discrecional (ni Tesla, ni Amazon, ni LVMH, ni Nike) y de las posiciones financieras tradicionales (ni JP Morgan ni HSBC ni la banca europea). Deutsche Börse y MSCI son las únicas posiciones «financieras» porque no son bancos: son infraestructuras de mercado con economías de red.

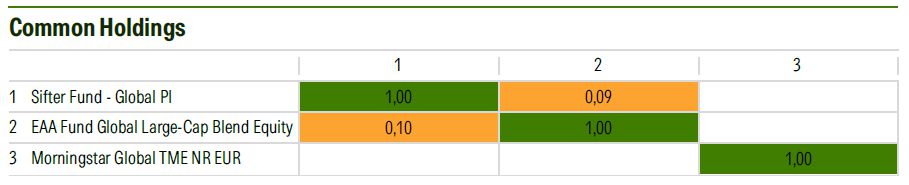

De los Top 10 de Sifter, sólo dos coinciden con el Top 10 del iShares MSCI ACWI: Microsoft y Alphabet. Y los pesos son radicalmente distintos:

Esto significa que, a diferencia de otros fondos que se limitan a replicar el índice de forma encubierta (closet indexing), Sifter demuestra una independencia total. Su métrica de coincidencia con el MSCI ACWI es excepcionalmente baja (0,09/1,0), situándose como un verso suelto en su categoría.

Si la cartera del inversor ya está concentrada en los gigantes tecnológicos estadounidenses (Magnificent Seven), Sifter no es «más de lo mismo». Es el complemento perfecto para obtener una diversificación efectiva y no sólo estadística.

La sobreponderación de Europa desarrollada (+15 puntos) es uno de los rasgos menos evidentes de la cartera y vale la pena destacarlo: lo dan compañías como Safran (Francia), Deutsche Börse (Alemania), Mettler-Toledo (Suiza), Novo Nordisk (Dinamarca), TOMRA (Noruega) y Rational (Alemania). Es calidad europea industrial, no exposición a banca europea ni a value tradicional. Por contra, el 0% en Reino Unido y emergentes refleja decisiones de hard exclusion: la jurisdicción y los riesgos asociados pesan más en su análisis que el universo invertible que ofrecen.

Ratios y métricas relevantes

Los KPI’s agregados de las compañías de Sifter, comparados con el MSCI World, muestran con claridad la diferencia:

Toda cartera quality cotiza con prima sobre el índice. La de Sifter (+18 % en EV/EBITDA, +24 % en PER) está dentro de lo razonable para el perfil de calidad superior que ofrece.

El propio fondo lo gestiona explícitamente: cuando una posición individual entra en «optimismo extremo» en términos de valoración, reducen peso. La disciplina de valoración no es palabra vacía: se ejecuta.

Trackrecord Sifter Fund Global

Antes de entrar en los datos conviene fijar un criterio metodológico: el fondo no tiene benchmark oficial —el propio Sifter lo recalca en cada documento— y lo más coherente es comparar contra el MSCI ACWI NR EUR (que es lo que hacen tanto Sifter como Morningstar y los análisis de terceros).

Lo más importante de esta tabla es lo que NO destaca: a 3 años el fondo está –0,7 puntos por debajo del MSCI ACWI. Es la huella inmediata de 2024. La buena noticia es que el problema queda absorbido en cuanto se amplía la ventana: a 5 años está +0,4 pp, a 10 años +0,8 pp, a 11 años +1,0 pp, y a 23 años son 114 puntos porcentuales acumulados de outperformance. Pero el inversor que se incorpore con un horizonte de 3 años y mire el espejo retrovisor verá un fondo «sólo en línea», no un outperformer.

Pero los datos no mienten: el fondo ha generado un +783.3% desde su inicio en 2003 (clase PB), superando significativamente al +668.8% del MSCI ACWI. En los últimos 10 años, ha sido un fondo de primer cuartil en 7 ocasiones.

Rentabilidades anualizadas (a 30.4.2026): 1 año: 35.5%; 3 años: 16.7%; 5 años: 11.7%; 10 años: 12.8%.

A nivel de consistencia ha demostrado resiliencia en períodos de volatilidad como 2022 (-14.6% vs -13.0% del índice) y una fuerte recuperación en años alcistas como 2021 (+34.8%) y 2023 (+31.3%).

En 2024 Sifter ganó 10,9 % mientras el MSCI ACWI ganó 25,3 %. Es el peor año relativo del equipo actual y el segundo peor de todo el trackrecord de la estrategia (sólo superado por 2010, –13,8 puntos). Las dos causas son fáciles de identificar: (1) ausencia total de los hyperscalers que más rindieron en 2024 (NVIDIA, Apple, Amazon, Meta, Tesla); y (2) el peso de industriales/tech «de calidad» que se quedó rezagado frente a megacaps consumer-tech. No es un fallo de proceso. Es exactamente la consecuencia del mismo.

A nivel de análisis de riesgo-rentabilidad, unas métricas clave:

Tres lecturas clave de esta tabla. Primero, el R² del 77 % vs el 99 % de la categoría confirma de manera cuantitativa lo que ya se intuía por el análisis de cartera: Sifter no se mueve como su categoría. Segundo, el tracking error del 8,1 % es elevado para un fondo «global blend» (es perfil de fondo concentrado de alta convicción, no de fondo de RV global tradicional). Tercero, el Sharpe (0,84 a 5 años) es positivo en todos los plazos relevantes, pero está por debajo del 0,91 del MSCI ACWI. Es importante: en términos de rentabilidad ajustada por riesgo, el fondo no bate al índice; lo que añade es diferenciación de cartera, exposición a sectores específicos (Industriales B2B de calidad) y, en plazos largos, mayor rentabilidad bruta acompañada de mayor volatilidad.

A nivel de drawdowns y captura:

Estos datos pintan un perfil bastante interesante: el fondo cae menos que el índice en el peor mes y peor trimestre individuales (la calidad del balance protege en los crashes severos), pero a la vez tiene una down capture del 105 % en horizontes largos, lo que significa que en mercados bajistas amplios y prolongados -no en crashes- sufre algo más que el índice. Combinado con un up capture del 107 %, el perfil es «amplificador de mercado de calidad»: superior al índice en alza, ligeramente inferior en bajadas amplias, pero más resistente en los peores momentos puntuales gracias a la solidez de balance.

Sifter tiene una postura coherente y, en cierto modo, contracorriente sobre la gestión del riesgo. Su tesis es que el riesgo de un inversor a largo plazo no es la volatilidad del precio de la acción, sino la volatilidad del beneficio empresarial subyacente. La mejor forma de gestionar ese riesgo es seleccionar negocios con alta predictibilidad de beneficios, balances sólidos y posiciones competitivas estables. Como consecuencia operativa:

- Sin apalancamiento: el fondo nunca está apalancado y mantiene 100 % invertido en renta variable.

- Sin derivados ni coberturas de divisa: el inversor europeo asume riesgo de divisa pleno (USD, JPY, GBP no cubierto).

- Sin market timing ni rotación táctica: 100 % invertido en todos los ciclos.

- Liquidez total de cartera: todos los valores son grandes capitalizaciones globales con liquidez diaria.

Esta filosofía tiene una consecuencia muy concreta: el fondo no «protege» al inversor de mercados bajistas. Su capacidad de mitigar pérdidas viene exclusivamente de la calidad de las compañías subyacentes, no de coberturas activas.

Factores que impactan la estrategia

A continuación, profundizo en los elementos que determinan su comportamiento:

La estrategia de Sifter no opera en el vacío. Su proceso de eliminación sistemática, su sesgo pronunciado hacia industriales y tecnología B2B, y su ausencia total de coberturas hacen que determinados factores de mercado, macroeconómicos y estructurales tengan un impacto directo y asimétrico sobre el fondo. Identificarlos no es una crítica al proceso; es entender su naturaleza.

Factores favorables – viento de cola

- Ciclos de inversión en tecnología e IA

El 35% de la cartera está en tecnología, con posiciones en Alphabet, Microsoft, Lam Research, TSMC, BE Semiconductor y Disco. Cuando el ciclo de inversión en infraestructura tecnológica (y particularmente en IA) está en expansión, estas compañías crecen de manera acelerada y el fondo se beneficia de forma concentrada. Abril de 2026 es un buen ejemplo: Texas Instruments +42,2 %, BE Semiconductor +39,0 %, Alphabet +31,4 % en un solo mes, con el fondo cerrando abril en +9,5 %. La demanda estructural de capacidad de centros de datos, semiconductores de siguiente generación y software de productividad es el principal viento de cola del fondo.

- Expansión del ciclo industrial global

Con un 27,7 % en industriales (Safran, Old Dominion, Canadian National Railway, Mettler-Toledo, Rational, TOMRA) el fondo se beneficia directamente de los períodos de expansión de la inversión industrial: defensa, aeronáutica civil, logística de precisión, automatización e infraestructura. El reshoring y la reestructuración de cadenas de suministro globales post-Covid han sido un viento de cola potente para las posiciones industriales de Sifter desde 2022, y la gestora lo mantiene como una de sus tres tesis centrales para 2026.

- Mercados de renta variable con amplio breadth

Sifter rinde mejor en mercados donde el liderazgo está distribuido entre muchos sectores y empresas, no concentrado en un puñado de megacaps. En 2019, 2020, 2021 y 2023 (años de breadth relativamente amplio) el fondo batió al índice con claridad. Su up capture del 107,5 % confirma que, cuando el mercado sube de manera generalizada, Sifter captura más que el índice.

- Entornos de tipos moderados o a la baja

Una cartera con PER agregado de 28,3x y sesgo growth es sensible al nivel de tipos reales. En entornos de tipos moderados o en descenso, la prima de valoración de las compañías de calidad con crecimiento visible a largo plazo se expande. El ciclo bajista de tipos iniciado en 2024-2025 ha sido un apoyo para el fondo, y un entorno de tipos reales estructuralmente bajos sería un catalizador adicional.

Factores adversos – viento en contra

- Concentración extrema del mercado en megacaps

Es el principal riesgo identificado en la historia reciente. Cuando el liderazgo del mercado se concentra en un grupo reducido de compañías que Sifter excluye por diseño (NVIDIA, Apple, Amazon, Meta, Tesla) el fondo sufre por ausencia, no por mala selección. El año 2024 es el caso de manual: el MSCI ACWI subió 25,3 % liderado por megacaps tech; Sifter ganó 10,9 %, y la diferencia de –14,4 pp fue casi íntegramente atribuible a no tener NVIDIA (que subió ~170 % en 2024) ni Apple ni Amazon. Mientras el mercado mantenga una concentración estructural elevada en esos nombres, Sifter tendrá un headwind relativo permanente.

- Rotación hacia sectores excluidos

Sifter tiene 0% en energía, bancos, seguros, utilities, materias primas y consumo cíclico commodity-driven por los motivos antes expuestos. Cuando alguno de estos sectores lidera el mercado (energía en 2022, bancos en ciertos períodos de curva de tipos empinada, utilities en momentos de risk-off) el fondo sufre por exclusión estructural. No es una posición táctica que pueda corregirse: es el ADN del mandato. El inversor debe entender que en determinados entornos macroeconómicos, la gestión del riesgo de Sifter implica aceptar underperformance relativa como coste del proceso.

- Fortaleza del euro

Aproximadamente el 65% de la cartera está en activos denominados en dólares estadounidenses (posiciones americanas y TSMC en ADR) y el resto distribuido entre francos suizos, coronas danesas y noruegas, dólares canadienses y yenes, sin ninguna cobertura de divisa. Un euro estructuralmente fuerte recorta de manera directa la rentabilidad para el inversor europeo. En el período 2022-2023, la depreciación del EUR fue un viento de cola; si el ciclo se invierte, el impacto puede ser significativo.

- Subida brusca de tipos reales

El sesgo growth y la prima de valoración de la cartera (PER 28x, EV/EBITDA 24x) hacen al fondo sensible a repuntes bruscos de tipos reales. En 2022, cuando la Fed subió tipos de manera agresiva, el fondo cayó –14,6 % (muy en línea con el índice en términos absolutos, aunque algo peor en relativo). En un escenario de tipos reales al alza sostenida, las compañías de calidad growth con valoraciones elevadas sufren más que el mercado en su conjunto.

- Riesgo geopolítico en Taiwan

Con TSMC al 4,93 % de la cartera (una de las posiciones más largas desde 2015) el fondo tiene una exposición significativa al riesgo geopolítico en el estrecho de Taiwan. Cualquier escalada de tensiones entre China y Taiwan afectaría directamente a la valoración de TSMC y, por extensión, al fondo. Es un riesgo de cola que la gestora conoce y acepta explícitamente, argumentando que la posición competitiva de TSMC es lo suficientemente singular como para justificar esa exposición.

La estrategia de Sifter es estructuralmente beneficiaria de ciclos tecnológicos e industriales expansivos, mercados de breadth amplio y entornos de tipos moderados. Es estructuralmente penalizada en años de concentración extrema en megacaps fuera de su universo, rotación a sectores excluidos y euro fuerte.

Conocer estos factores permite al inversor anticipar cuándo el fondo va a tener dificultades relativas. No como señal de venta, sino como contexto para gestionar las expectativas y evitar decisiones precipitadas en los momentos de underperformance.

Encaje en cartera Sifter Fund Global

Sifter Fund Global no es un fondo para cualquier inversor ni para cualquier cartera. Su concentración sectorial, su volatilidad superior a la categoría, su sesgo quality growth de largo plazo y la total ausencia de coberturas hacen que el encaje dependa de variables muy concretas: el perfil del inversor, su horizonte real, su tolerancia a ver el fondo comportarse de manera muy diferente al índice en años determinados, y qué otros activos o fondos ya tiene en cartera.

Invertir en Sifter no es una decisión para cualquier perfil, sino una apuesta consciente que requiere una mentalidad financiera muy específica. El inversor ideal para este fondo debe poseer, ante todo, una alta tolerancia al riesgo y una resiliencia psicológica notable, ya que se enfrenta a una volatilidad anualizada del 18,2 % a cinco años. Esta cifra, que supera tanto al índice de referencia como a la media de su categoría, se traduce en la capacidad de digerir sin pánico pérdidas absolutas significativas en años bajistas o brechas de rentabilidad muy amplias frente al mercado cuando el estilo de inversión no acompaña, tal como ocurrió en 2024.

Esta resiliencia debe ir acompañada de una paciencia inquebrantable, pues el horizonte temporal necesario para que la estrategia dé sus frutos es de un mínimo de siete años, aunque lo ideal es proyectarse a una década o más. La propuesta de valor de Sifter se basa en la calidad compuesta a través de ciclos completos, un fenómeno que no se manifiesta en ventanas cortas de tiempo. El historial del fondo demuestra que la ventaja competitiva se acumula de manera irregular y que la paciencia es crítica: un solo ejercicio complicado puede borrar temporalmente años de ventaja relativa, por lo que este no es un producto para quienes busquen resultados inmediatos o lineales.

Asimismo, se requiere una comprensión del producto de nivel medio-alto. El inversor debe aceptar por diseño que el fondo no mantiene posiciones en gigantes como NVIDIA, Apple, Amazon o Meta, lo que inevitablemente provocará que se quede atrás en períodos donde estos nombres lideran el mercado. Si el partícipe tiene la tentación de cuestionar el rendimiento del fondo frente al S&P500 cada vez que el sector tecnológico se dispara, Sifter no es el vehículo adecuado para él. Su objetivo debe ser exclusivamente el crecimiento patrimonial a largo plazo, entendiendo que no habrá distribución sistemática de dividendos ni protección contra la volatilidad a corto plazo.

Finalmente, el éxito en este fondo depende de una convicción profunda en la gestión activa. El inversor debe creer genuinamente en el proceso diferencial de Sifter (basado en la eliminación sistemática de empresas, el análisis del rendimiento de beneficios a cinco años y la concentración en líderes B2B) como una vía superior para generar valor.

Contexto de mercado y tesis

Sifter Fund Global no toma posiciones macroeconómicas ni rota entre estilos según el ciclo. Sin embargo, la tesis de inversión de la gestora (y la forma en que construye la cartera en cada momento) sí refleja una lectura del entorno. A 30 de abril de 2026, el posicionamiento actual y las tres tesis que la gestora declara públicamente permiten entender por qué la cartera está configurada como está y qué expectativas tiene el equipo para los próximos años.

Una recuperación que se amplía

Tras el liderazgo hipereconcentrado de 2023-2024 (años en los que el mercado fue esencialmente NVIDIA y los hyperscalers), el inicio de 2026 muestra señales de que el crecimiento de beneficios se está distribuyendo hacia el resto de la economía. Los resultados del Q1 2026 de las compañías de Sifter son un indicador de esa transición: Alphabet creció en ingresos un 22 % con Google Cloud al +63 %; Microsoft creció un 18 % con Azure al +40 %; Safran creció en ingresos un 18,8 %; y Lam Research en torno al 24 % con márgenes operativos del 35 %. No son los resultados de un mercado concentrado: son resultados de compañías líderes en distintos sectores creciendo simultáneamente.

Para Sifter, este es el entorno más favorable: cuando el crecimiento de beneficios se amplía más allá de las megacaps tech, sus compañías (Safran, Deutsche Börse, Old Dominion, MSCI, Mettler-Toledo) reciben el reconocimiento que en 2024 se les negó. El YTD de 2026 (+9,9 % frente al +6,8 % del MSCI ACWI a 30 de abril) es la primera señal de esa normalización.

Las tres tesis de la gestora para 2026

Tesis 1 — El ciclo de IA se extiende a la economía real

La gestora argumenta que la inversión en IA ya no es un fenómeno exclusivo de los grandes proveedores de plataforma (Microsoft Azure, Google Cloud). El CapEx en IA se está trasladando hacia la cadena de suministro industrial: equipos de semiconductores (Lam Research, BE Semiconductor, Disco), infraestructura de automatización y componentes críticos para fabricación de chips de siguiente generación. Sifter lleva posicionado en esta tesis desde antes de que el mercado la nombrara «physical AI»: su exposición a semis de equipamiento y a industriales de precisión es la expresión práctica de esa convicción.

Tesis 2 — Los industriales de calidad recuperan protagonismo

Con una asignación del 23-25 % a industriales, Sifter apuesta por que la inversión en defensa, infraestructura, logística y automatización continúa ganando tracción en 2026. Los movimientos de cartera del Q1 2026 son coherentes con esta tesis: incremento de posición en Canadian National Railway, Deutsche Börse, Mettler-Toledo, y entrada de Rational AG como nueva inversión (maquinaria de cocina industrial, líder global con márgenes excepcionales). La gestora ve en los industriales de calidad el vector de crecimiento más visible y con menor dependencia de narrativas especulativas.

Tesis 3 — La volatilidad estructural premia la disciplina

El conflicto en Irán, la incertidumbre arancelaria y la fragmentación geopolítica global mantienen un nivel de volatilidad estructural elevado. La gestora arguye que en este entorno, donde las narrativas cambian rápidamente y los movimientos de mercado son bruscos, las compañías con ventajas competitivas duraderas, pricing power real y balances sólidos resisten mejor que las que dependen de múltiplos expansivos o de narrativas de crecimiento especulativo. Es, en esencia, la justificación del modelo Sifter en cualquier ciclo: la calidad no necesita el entorno perfecto para preservar valor.

Alma del fondo y elementos diferenciales

Hay fondos que se entienden leyendo su folleto. Y hay fondos cuya propuesta real sólo se aprecia cuando se va más allá de los datos y se pregunta: ¿qué hace que este equipo, con este proceso, siga aquí después de 23 años sin haber cambiado una sola línea del mandato? La respuesta a esa pregunta es lo que llamo el alma del fondo.

Una filosofía nacida de la experiencia, no de la academia

El origen de Sifter no está en un paper académico ni en una tesis de inversión construida en una gestora tradicional. Está en la experiencia personal de Hannes Kulvik en el private equity finlandés de los años noventa, donde aprendió algo que los libros de finanzas raramente enseñan: las oportunidades de inversión llegan de forma secuencial, no simultánea. El inversor que espera a tener la mejor oportunidad del mundo antes de invertir nunca invierte. El que invierte en todo lo que parece razonable destruye capital en los errores. La solución de Kulvik fue distinta: diseñar un sistema que elimine todo lo que no es excepcional, para que cuando llegue el momento de invertir, sólo queden los negocios verdaderamente superiores.

Esa lógica -eliminar, no seleccionar- sigue siendo la pieza más original de Sifter 30 años después. No es un matiz semántico: tiene consecuencias prácticas muy concretas. Implica que el proceso empieza por el «no» y que el «sí» sólo llega después de haber descartado 99 de cada 100 candidatos. Implica que cada nueva inversión tiene que competir contra las posiciones existentes en cartera, no sólo contra un umbral abstracto de calidad. E implica que la cartera final no es una colección de buenas ideas, sino el residuo de un proceso de eliminación exhaustivo.

El modelo nórdico de inversión en equipo

Sifter se presenta a sí mismo como «Nordic Quality Investing», y esa denominación no es puramente geográfica. Refleja una forma de tomar decisiones que es reconociblemente nórdica: basada en reglas, consensuada en equipo, sin dependencia de una figura de gestor estrella, y con una disciplina de proceso que no cede ante las presiones externas. En el mundo de la gestión activa, donde la personalidad del gestor suele ser el activo diferencial más frágil, Sifter ha construido deliberadamente un modelo donde el proceso es el activo.

Las decisiones de cartera son colectivas. El Investment Committee supervisa semanalmente. El ranking Cylinder es explícito y compartido. Los criterios de sudden death están codificados. No hay lugar para la intuición no documentada ni para las convicciones personales que se imponen al proceso. Esto tiene una implicación directa para la continuidad: si mañana uno de los portfolio managers dejara el equipo, el proceso seguiría siendo el mismo. Es una característica rara en el mundo boutique, y es probablemente la razón por la que el fondo ha mantenido una coherencia de estilo excepcional durante 23 años a través de múltiples cambios en el equipo.

Elementos diferenciales frente al universo quality global

- B2B como convicción, no como consecuencia

La mayoría de los fondos quality globales acaban con alta concentración en consumer brands porque las marcas de consumo tienen ventajas competitivas fácilmente narrativas (todo el mundo entiende por qué Coca-Cola tiene pricing power). Sifter es deliberadamente distinto: más del 80 % de la cartera está en negocios B2B porque la gestora argumenta que las ventajas competitivas B2B son más duraderas, más difíciles de replicar y menos dependientes de la percepción del consumidor final. Una empresa que vende equipos críticos de semiconductores a TSMC, o que gestiona la infraestructura de mercados financieros europeos, o que fabrica los motores de narrow-body que vuelan el 70 % de los trayectos cortos del mundo, tiene un moat estructuralmente más sólido que una marca de refresco, por muy reconocida que sea esa marca.

- Europa como fuente de quality, no como default geográfico

Con un 26,5 % en Europa desarrollada, Sifter es uno de los pocos fondos quality globales con una sobreponderación europea significativa y justificada empresa a empresa. No es una asignación geográfica top-down: es la consecuencia de que Safran (motores de aviación civil, líder global con moat regulatorio), Deutsche Börse (infraestructura de mercados financieros, cuasi-monopolio europeo), Mettler-Toledo (balanzas de precisión, >50 % de cuota en laboratorios), Novo Nordisk (GLP-1, liderazgo en diabetes global) y Rational (cocinas industriales inteligentes, pricing power excepcional) pasaron el Stocksifter™ y el Cylinder. El sesgo europeo es una conclusión del proceso, no un punto de partida.

- La valoración como cuarto pilar, no como filtro residual

Muchos fondos quality invierten en compañías excelentes y luego se preguntan si no están demasiado caras. Sifter integra la valoración como cuarto pilar del proceso de selección (al mismo nivel que el crecimiento, el moat y la solidez financiera) mediante una métrica propia: el 5th-year earnings yield. Sólo entra en cartera una compañía si su earnings yield estimado a cinco años es suficientemente atractivo en términos relativos respecto a las posiciones existentes. Y una posición existente se reduce o se vende si su valoración relativa ha subido tanto que ya no justifica el peso actual. Es un sistema de gestión de valoración dinámico y explícito, no un juicio subjetivo sobre si algo está «caro».

- La concentración como herramienta, no como riesgo

La industria de la gestión de activos lleva décadas enseñando que la diversificación es la única «comida gratis» en finanzas. Sifter, con 25-30 posiciones, rechaza esa premisa para su universo concreto. La gestora argumenta, con coherencia empírica de 23 años, que con 25 posiciones de líderes globales absolutamente estudiados durante 6-8 semanas cada uno, el equipo puede monitorizar dinámicas competitivas, hacer seguimiento de guidance, detectar señales de deterioro y actuar con rapidez. Con 80 o 100 posiciones, esa capacidad se diluye. La concentración es, en su sistema, una consecuencia de la seriedad del análisis: si sólo 3-5 compañías al año pasan todo el proceso, una cartera de 25-30 valores representa la acumulación de varios años de trabajo de alta convicción.

- La transparencia del proceso como activo

Sifter publica mensualmente sus comentarios de cartera con detalle real: qué subió y por qué, qué cayó y qué piensa el equipo sobre ello, qué movimientos se hicieron y con qué lógica. Los informes de inversión por compañía (como los publicados sobre Safran, TSMC, Costco, Applied Materials o TOMRA) tienen 40-50 páginas con análisis de modelo de negocio, cadena de valor, competitive landscape y valoración. Esta transparencia no es sólo marketing: es la evidencia de que el proceso es real, que se puede verificar y que el equipo es responsable de sus decisiones ante los inversores. Para un inversor, es uno de los mejores indicadores de que lo que dice el folleto corresponde con lo que hace el equipo.

Todo este proceso se plasma en los resultados, como muestra de sus retornos anualizados frente a competidores con gran pedigrí:

El resultado de todo esto no es sólo un historial de rentabilidad. Es una base inversora donde el 72% son institucionales (fundaciones, family offices y gestoras nórdicas que llevan años co-invertidos con el equipo).

En el mundo de la gestión de activos, eso no se compra con marketing: se gana con consistencia.

Conclusión Sifter Fund Global

Sifter Fund Global es la materialización de una idea sencilla: si la disciplina del proceso es inquebrantable, el resultado a 20+ años puede batir al mercado en términos absolutos sin necesidad de ser el más listo, el más rápido o el más diversificado del mercado. Es «engineering quality» aplicada a la inversión: una boutique nórdica de siete personas, sin un único portfolio manager estrella, que aplica exactamente el mismo embudo de eliminación durante 23 años, sin desviaciones por modas, narrativas macro o presiones comerciales.

En la actualidad, los datos respaldan esa tesis: +783 % acumulado vs +669 % del MSCI ACWI desde junio de 2003, primer cuartil en 7 de los últimos 10 años, ROIC del 25 % en cartera vs 10 % del MSCI World, y un solapamiento con el índice de apenas 0,09 que demuestra que la diferenciación es real, no decorativa.

Pero hay que mirarlo con disciplina, y es justo hacer tres advertencias honestas:

Primera: el trackrecord largo es de la estrategia, no del equipo actual; el equipo de portfolio managers tiene unos 9 años, no 23.

Segunda: el fondo tiene una volatilidad y un beta superiores al índice y a la categoría; no es un «quality defensivo» sino un «quality direccional», con sesgo claro al ciclo industrial-tecnológico.

Tercera: el año 2024 demostró que cuando el liderazgo del mercado se concentra en mega-caps fuera del universo Sifter, el fondo puede quedarse varios puntos por detrás del índice en un solo ejercicio.

Es una estrategia que presenta fortalezas y debilidades:

-> Fortalezas: Proceso de inversión extremadamente robusto y transparente; trackrecord de 23 años consistente; métricas de calidad de las empresas en cartera (ROIC, márgenes) muy superiores a la media del mercado.

-> Debilidades: Mayor volatilidad que el índice de referencia; alta concentración que puede penalizar en rotaciones bruscas de mercado hacia sectores excluidos (como bancos o energía).

En conclusión, Sifter Fund Global en términos cualitativos, ofrece una propuesta diferenciada de alta calidad: gestora boutique nórdica independiente, equipo experimentado y alineado, proceso disciplinado y replicable, cartera con KPI’s fundamentales muy superiores al índice y solapamiento mínimo con los grandes fondos quality del mercado.