Hoy analizamos el Loomis Sayles U.S. Growth Equity, un fondo de renta variable enfocado en las grandes empresas estadounidenses. Este vehículo, que llegó a Europa en 2016, replica una estrategia ejecutada ininterrumpidamente en EE. UU. desde el 1 de julio de 2006.

Si una palabra define a este fondo, es la convicción. Su equipo invierte con una mentalidad propia del capital privado: analizan cada negocio como si fueran a comprar la empresa entera, no solo a especular con sus acciones. Esta visión les permitió posicionarse tempranamente en gigantes tecnológicos (como Amazon o Microsoft) y tener la paciencia de acompañarlos a lo largo de los distintos ciclos del mercado.

Gestora y Equipo

Loomis Sayles & Company, fundada en Boston en 1926. Aunque opera como filial de Natixis (un gigante con más de 1,5 billones de dólares), Loomis gestiona de forma autónoma cerca de 350.000 millones, aprovechando la red de distribución de su matriz sin comprometer su libertad. La firma se organiza en 15 equipos especializados o Alpha Engines, lo que en teoría evita depender de un único «gestor estrella» a nivel global.

Dentro de la renta variable, su fuerte es el estilo Growth de gran capitalización a través del equipo GES, que maneja unos 100.000 millones de dólares. El indiscutible arquitecto de este éxito es Aziz Hamzaogullari. Con 32 años de experiencia, diseñó esta estrategia en 2006 y la trasladó a Loomis en 2010 con todo su historial.

Lo más sorprendente de este equipo es su absoluta estabilidad: nadie ha abandonado la estrategia desde sus inicios. Analistas que empezaron con Aziz siguen a su lado, y desde 2010 solo se han sumado cuatro personas más.

Con todo, hay un factor que no podemos pasar por alto: el riesgo gestor. Aunque fomentan la colaboración, Aziz sigue siendo el alma del fondo. Al no existir actualmente un plan de sucesión público y detallado, es un aspecto vital que debemos vigilar de cara al futuro.

Filosofía y proceso de inversión Loomis Sayles U.S. Growth Equity

La filosofía del Loomis U.S. Growth Equity respira la esencia del capital privado: invierten como dueños de negocios, no como especuladores de pantalla. Esta alta convicción les lleva a seleccionar un grupo muy exclusivo de grandes empresas estadounidenses que conocen en extrema profundidad. Para entrar en la cartera, cualquier candidata debe superar tres filtros innegociables:

- Calidad: Exigen ventajas competitivas duraderas, barreras de entrada sólidas, poca deuda y directivos con visión a largo plazo.

- Crecimiento: Buscan tendencias estructurales, no cíclicas, que se traduzcan en un crecimiento rentable y en la generación sostenible de flujo de caja libre.

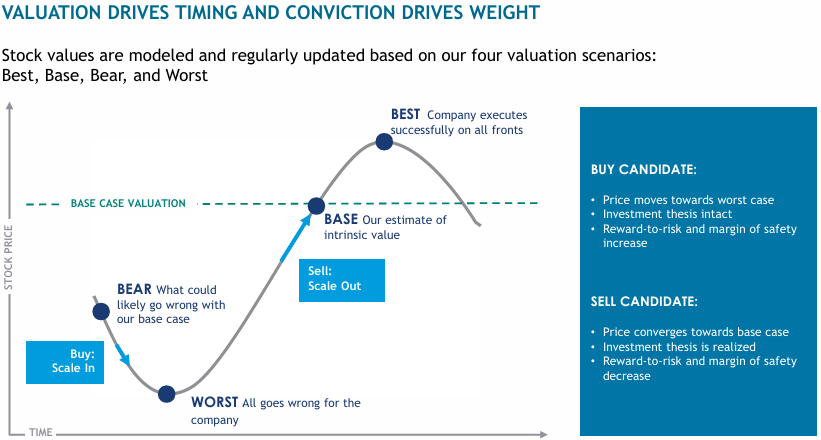

- Valoración: Modelan cuatro escenarios para cada empresa (Best, Base, Bear, Worst) exigiendo siempre un margen de seguridad claro. Solo compran cuando existe un descuento significativo frente a su valor intrínseco estimado.

El valor intrínseco funciona con una regla simple: la valoración dicta el timing (cuándo entrar o salir) y la convicción define el peso en cartera. Si el mercado castiga irracionalmente una acción hacia sus escenarios más pesimistas (Bear o Worst), aprovechan para comprar agresivamente ; a medida que el precio se recupera y converge hacia su valor real, reducen la exposición.

En definitiva, esta exigencia casi obsesiva por encontrar la intersección perfecta entre calidad, crecimiento y precio razonable reduce de forma natural su universo de inversión a un grupo muy selecto de apenas 280 compañías.

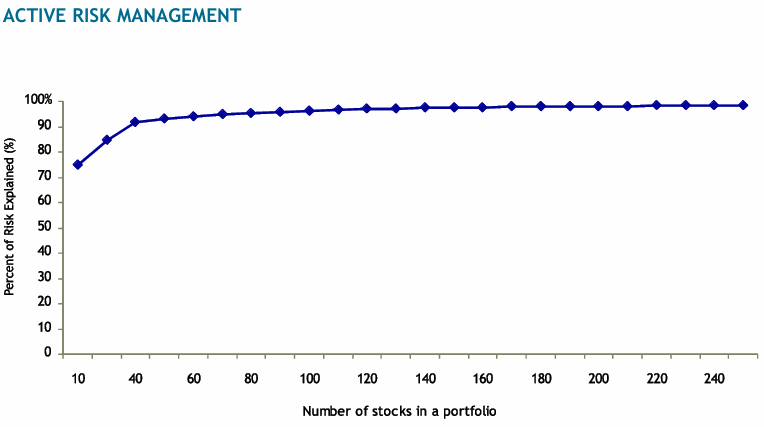

Para el equipo, el verdadero riesgo no es la volatilidad a corto plazo, sino la pérdida permanente de capital. Tienen claro que la diversificación tradicional tiene un límite matemático: superar la barrera de 30 o 40 nombres apenas mitiga el riesgo, pero sí diluye la rentabilidad e impide conocer a fondo cada empresa. De ahí que su «punto dulce» sea una cartera concentrada de entre 30 y 45 valores de altísima convicción.

Posicionamiento actual Loomis Sayles U.S. Growth Equity

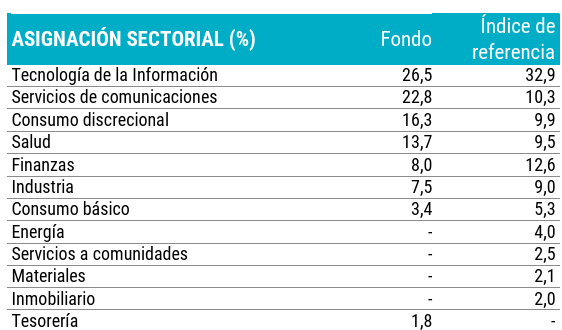

Su asignación sectorial no obedece a apuestas macroeconómicas, sino que es un resultado directo de su selección individual de empresas. Por ello, excluye por completo sectores cíclicos o intensivos en capital como energía, materias primas e inmobiliario, al no encajar con la exigencia de altos retornos y flujos de caja sostenibles.

Paradójicamente, aunque la Tecnología de la Información es su mayor exposición, supone su principal infraponderación frente al índice de referencia (más de seis puntos por debajo). En su lugar, sobreponderan fuertemente Servicios de Comunicación y Consumo Discrecional. Es precisamente en estos sectores donde la clasificación del mercado ubica a gigantes de su cartera como Alphabet, Meta, Amazon o Tesla.

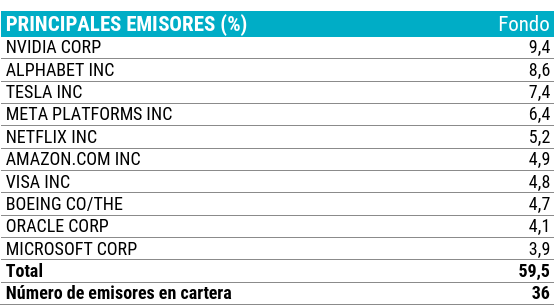

Al observar el Top 10, que concentra casi el 60% de la cartera, vemos que está dominado por las 7 Magníficas, con la excepción de Apple. Posiciones como Nvidia o Alphabet superan el 8% de peso.

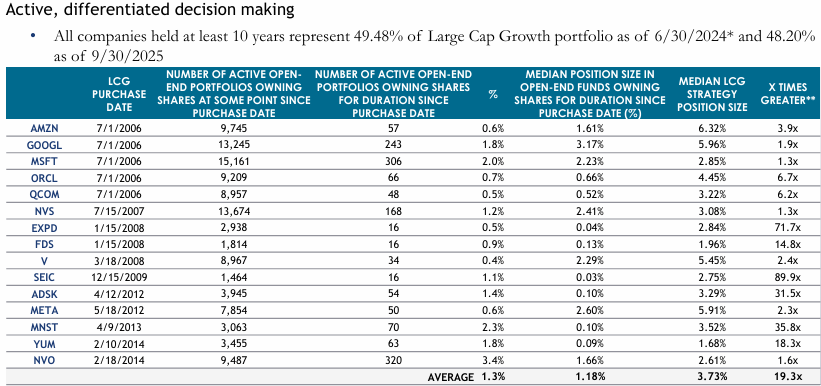

A simple vista, esta fuerte concentración en las mega-caps podría sugerir que estamos ante un fondo indexado encubierto. Sin embargo, los datos demuestran lo contrario. Casi el 50% de las empresas llevan en cartera más de 10 años. El equipo compró Amazon, Alphabet o Microsoft en 2006 (y Meta en 2012), mucho antes de su hegemonía actual. Para contextualizar esta disciplina: de los 9.745 fondos que compraron Amazon en 2006, solo 57 (un 0,6%) la mantuvieron ininterrumpidamente; Loomis fue uno de ellos.

Han mantenido la convicción soportando múltiples caídas superiores al 20% a lo largo de los años. Además, confían en un negocio, siendo el tamaño medio de sus posiciones 19,3 veces mayor que el de sus competidores.

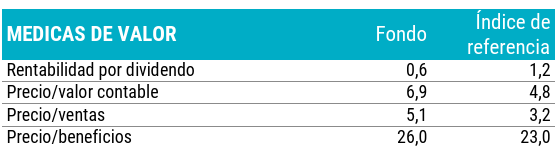

Respecto a las métricas de la cartera, el equipo muestra cierta flexibilidad para pagar múltiplos superiores a la media del índice si la calidad y el crecimiento lo justifican, asumiendo lógicamente una menor rentabilidad por dividendo por la reinversión interna de la empresa.

Resultados y Métricas

Aunque la composición del fondo se asemeja a la del S&P 500, su rendimiento a largo plazo dibuja un escenario muy distinto. Si analizamos la versión composite desde su lanzamiento en 2006 (dado que la clase retail europea nació en 2016), la estrategia roza un 14,24% de rentabilidad anualizada, casi doblando la rentabilidad histórica del S&P 500 y superando holgadamente al Russell 1000.

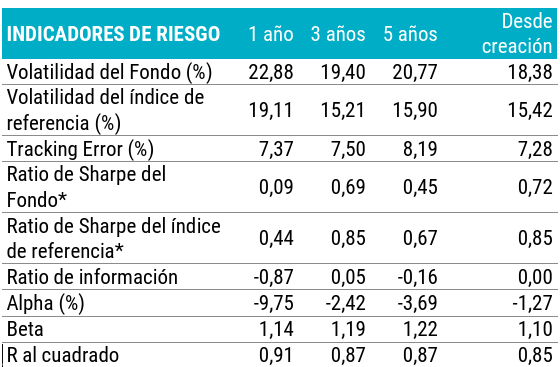

Esta rentabilidad superior conlleva, de forma natural, un mayor riesgo. Desde 2016, la clase retail asume una volatilidad del 18,38% (frente al 15,42% del índice) y una beta de 1,10, amplificando los movimientos de mercado. Por otro lado el alfa negativo (-1,27); es decir, el extra de rentabilidad no compensa matemáticamente la volatilidad adicional asumida, aunque el fondo logra mantener un ratio de Sharpe positivo (0,72) que refleja una relación riesgo-retorno razonable.

A quién va dirigido Loomis Sayles U.S. Growth Equity

El Loomis U.S. Growth Equity es un fondo agresivo diseñado para perfiles de alto riesgo que buscan batir al S&P 500, apostando directamente por la visión de Aziz y su equipo. Este vehículo encaja en una cartera de dos maneras principales:

- Como posición permanente: Ideal para inversores a largo plazo con alta tolerancia a los drawdowns. Al mantener una beta de 1,10, el partícipe debe estar preparado para soportar oscilaciones notablemente más pronunciadas que las del propio mercado.

- Como posición táctica: Excelente herramienta para aprovechar correcciones puntuales (como las caídas de las 7 Magníficas en 2026) y replicar esta jugada cuando las grandes compañías de crecimiento sufran.

Conclusión

El Loomis Sayles U.S. Growth Equity destaca por su extrema estabilidad y la figura central de su gestor, Aziz Hamzaogullari, lo que lógicamente exige vigilar el riesgo gestor. Su mentalidad de private equity se traduce en una baja rotación y un proceso inalterado durante 20 años, buscando la excelencia en grandes empresas estadounidenses mediante el equilibrio perfecto entre calidad, crecimiento y valoración.

En definitiva, es un fondo de alta convicción que bate al mercado a largo plazo asumiendo mayor riesgo por su concentración. Aunque hoy su cartera apueste fuertemente por las 7 magníficas, su verdadero mérito reside en haberlas adquirido a precios razonables mucho antes de que lideraran y condicionaran los índices mundiales.