El DWS Top Dividende (DE0009848119) se ha consolidado como uno de los buques insignia en la categoría de renta variable global orientada a la generación de rentas. Bajo la batuta histórica de Thomas Schüssler, este vehículo no persigue ciegamente las rentabilidades por dividendo más altas del mercado ,a menudo sinónimo de trampas de valor, sino que busca compañías con balances sólidos capaces de sostener y hacer crecer sus pagos a lo largo del ciclo económico. En este análisis, desgranamos los pilares de su filosofía de inversión y evaluamos cómo su marcado sesgo defensivo puede actuar como estabilizador en carteras globales.

El Equipo Gestor: La veteranía de Thomas Schuessler como factor de confianza.

La gestora al mando es DWS Group, nacida en Alemania en 1956 y con una trayectoria de casi siete décadas en los mercados. Hoy es una de las grandes firmas europeas, con más de un billón de activos bajo gestión, lo que se traduce en recursos, estructura y capacidad global para cubrir compañías y sectores.

Dentro del nicho de renta variable global de dividendos, DWS es un actor de referencia en Europa: concentra una cuota cercana al 23% y gestiona más de 25.000 millones de euros en este tipo de estrategias desde el lanzamiento (en 2003) de su buque insignia, el DWS Top Dividende.

Además, DWS cuenta con una plataforma específica de dividendos con alrededor de 70 expertos repartidos entre Alemania, Estados Unidos y Hong Kong, combinando visión global y especialización regional.

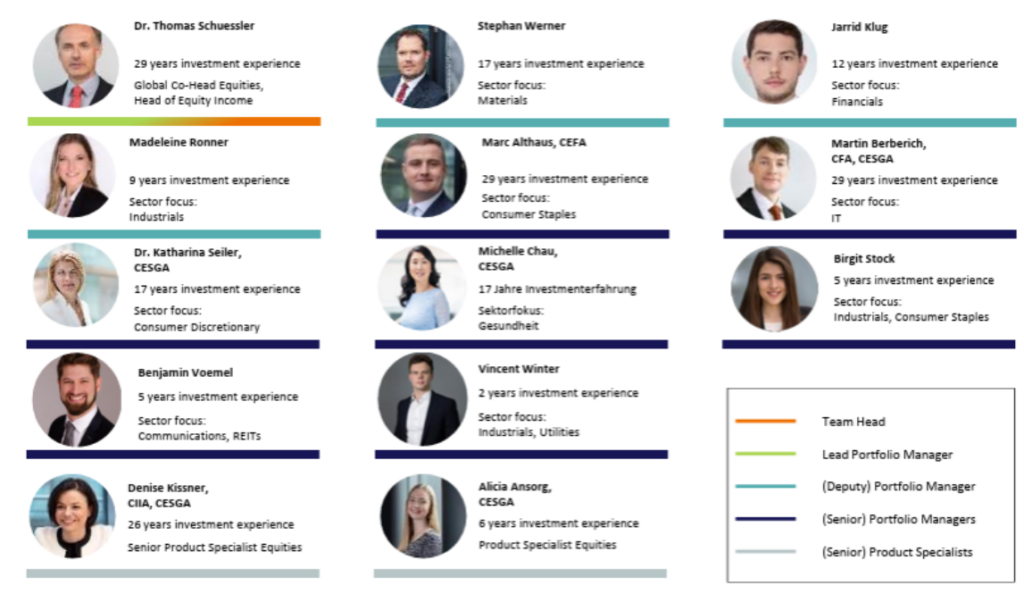

En el equipo del fondo destaca el Dr. Thomas Schuessler, gestor del DWS Top Dividende desde octubre de 2005 y con más de 30 años de experiencia. Que el mismo profesional lidere la estrategia durante casi dos décadas aporta una señal muy potente de continuidad y coherencia del proceso. A su lado trabajan tres co-gestores:

- Stephan Werner: jefe de estrategia de renta variable, con foco analítico en materiales básicos y químicos.

- Jarrid Klug: gestor y analista sénior centrado en financieras y modelización de análisis cuantitativo.

- Madeleine Ronner:

gestora y analista responsable de industriales en EE. UU., con una trayectoria relevante dentro de la casa.

El equipo se completa con analistas sectoriales y especialistas que refuerzan el seguimiento y la calidad del análisis en cartera.

ilosofía del DWS Top Dividende: Más allá del Yield

La filosofía del DWS Top Dividende parte de una idea muy concreta: construir una estrategia de renta variable que aspire a proteger el capital y, a la vez, generar rentabilidad sin obligar al inversor a atravesar una montaña rusa. Para lograrlo, el fondo se apoya en dos pilares:

- Renta recurrente vía dividendos: invertir en compañías capaces de pagar y aumentar el dividendo de forma sostenible como base para crear riqueza a largo plazo.

- Rentabilidad-riesgo equilibrada: combinar dividendos con crecimiento para acercarse (o incluso superar) la rentabilidad del mercado, pero con menos volatilidad y caídas más controladas.

El equipo ve el dividendo como una ventaja estructural, aporta flujo de ingresos, suele asociarse a comportamientos más estables y puede tener sentido en entornos inflacionistas, porque introduce una fuente de retorno menos dependiente del estado del mercado.

De hecho, el gestor prefiere apoyarse en lo que considera más predecible: el retorno derivado del payout y la reinversión de dividendos, frente a intentar adivinar el precio de la acción, que depende de múltiplos y sentimiento. La gestora enfatiza que una parte muy relevante del rendimiento total de la bolsa proviene justamente de esa reinversión, y el fondo quiere capturar ese motor estructural del retorno.

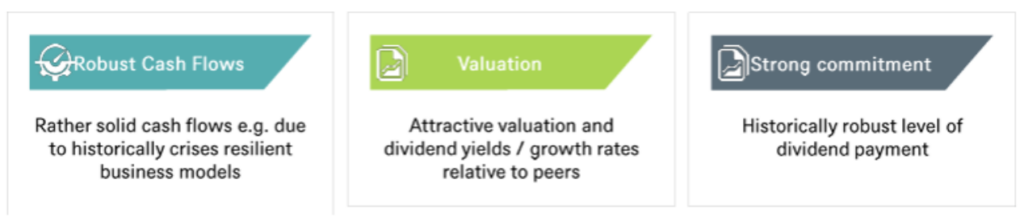

Por eso, en cartera exigen caja y flujos sólidos (para sostener el pago), una valoración razonable y un historial de cumplimiento en dividendos. Un dividendo creciente no lo tratan como un simple “extra”, sino como una señal de calidad, buena gestión y cuidado del accionista.

Y aquí viene el matiz más importante: el fondo no persigue las rentabilidades por dividendo más altas, porque suelen esconder trampas de valor. Prefieren centrarse en sostenibilidad (minimizar el riesgo de recorte) y estabilidad (mantener el estilo sin dejarse arrastrar por el mercado), lo que les lleva a buscar dividendos de calidad en rangos intermedios, donde lo que se promete y lo que se paga tiende a encajar mejor.

Proceso de inversión

Paso 1: Generación de ideas y filtro inicial

El punto de partida es un universo global de unas 2.000 compañías. El enfoque es bottom-up y se aplica un screening que combina criterios cuantitativos y cualitativos.

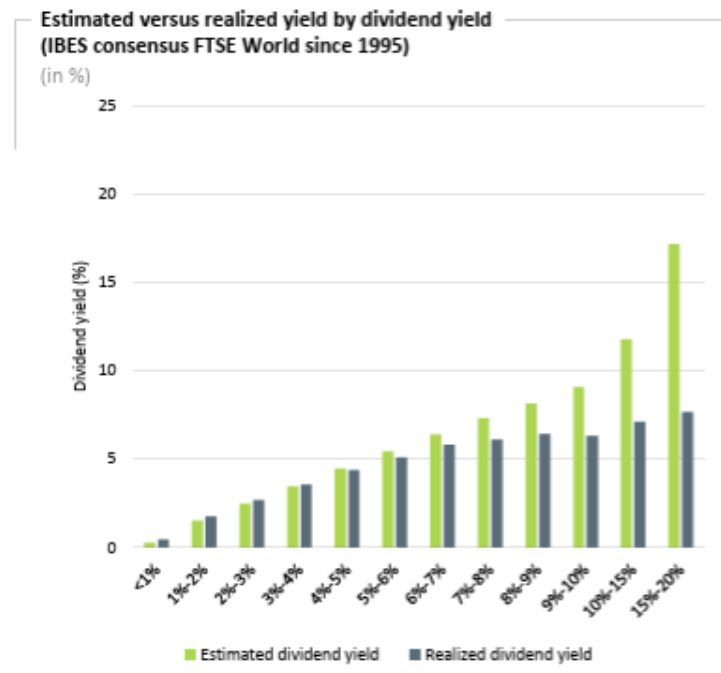

En la parte cuantitativa destacan tres señales: rentabilidad por dividendo, crecimiento reciente del dividendo y payout ratio (penalizando ratios demasiado altos por falta de margen de seguridad). En la práctica, el rango preferido de yield suele moverse entre 1% y 6%.

La capa cualitativa se apoya en el trabajo sectorial de los analistas, el contacto continuo con compañías y expertos y un volumen elevado de reuniones con directivas, además del intercambio de ideas entre equipos regionales.

Tras este filtro, el universo suele reducirse a 200–300 compañías.

Paso 2: Análisis fundamental

Sobre esa lista, el equipo profundiza con un análisis cualitativo centrado en cuatro ejes:

- Ventaja competitiva

- Solidez financiera y generación de caja

- Atractivo del sector a largo plazo

- Calidad del equipo directivo.

La decisión final de incorporar un valor la toma el gestor principal.

Paso 3: Construcción de cartera

El resultado es una cartera de alta convicción con aproximadamente 60-100 compañías. El enfoque es claramente agnostico al índice: no se replica el MSCI World, sino que se asigna capital donde el análisis y la convicción lo justifican.

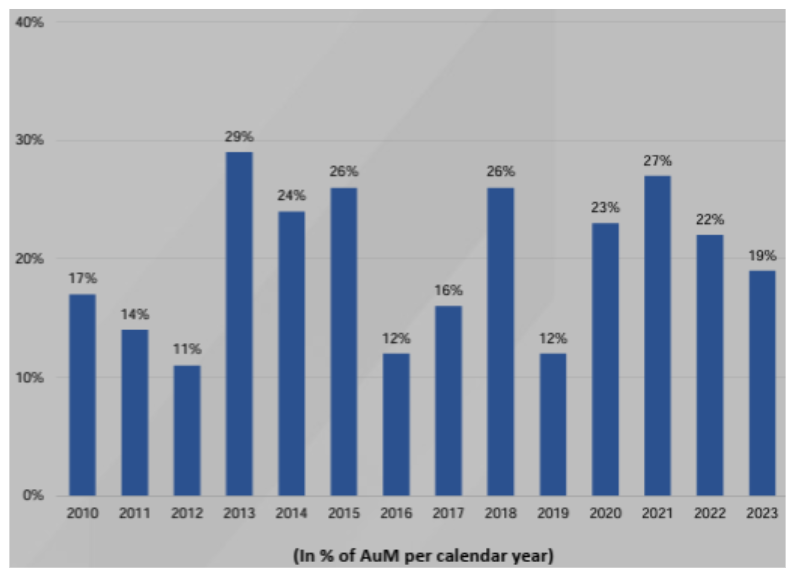

En la práctica, el fondo ha tendido a mantener un sesgo hacia sectores defensivos, suele conservar un colchón de liquidez (en torno al 5–7%) para aprovechar caídas, y la rotación histórica desde 2010 ronda el 20% anual, lo que encaja con una filosofía de “comprar para mantener”, no para estar girando la cartera a corto plazo.

Paso 4: Seguimiento y control de riesgo

Más allá de límites por posición o sector, el equipo de riesgos realiza un seguimiento diario de la cartera, vigilando divisa, cambios de estilo y variables macro para evitar desviaciones indeseadas y mantener el perfil conservador que define la estrategia.

Visión macro

DWS resume su visión macro en una idea central: el entorno sigue marcado por una incertidumbre muy elevada, así que en 2026 toca priorizar la protección y no depender de un único motor de rentabilidad. Su enfoque pasa por diversificar de forma disciplinada, combinando acciones y bonos y apoyándose también en activos refugio como el oro.

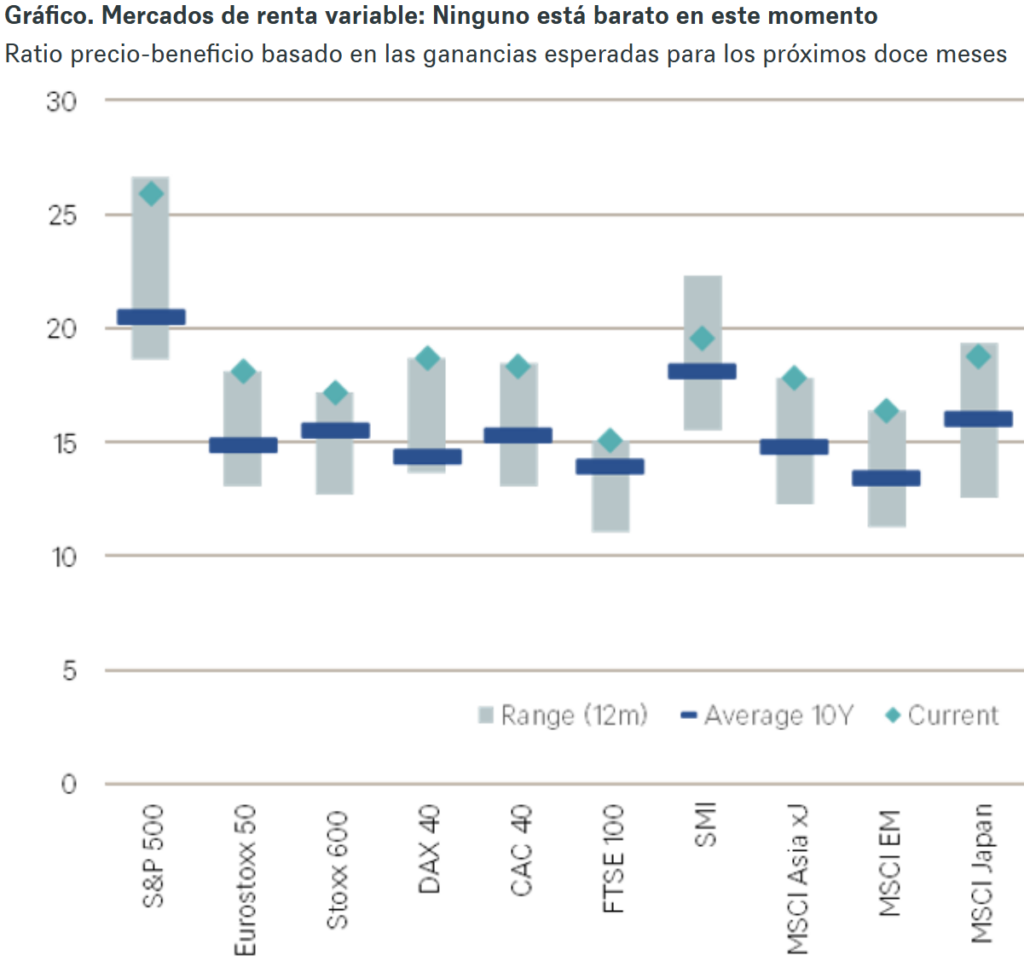

En paralelo, advierten de un riesgo creciente en EE. UU., que ven caro y demasiado concentrado en el boom de la Inteligencia Artificial; por eso insisten en que la bolsa necesita una base más amplia de sectores y consideran que Europa puede jugar un papel útil como diversificador, con datos económicos que, según ellos, han resistido mejor de lo esperado, aunque dejando claro que hoy no hay mercados baratos.

En política monetaria, DWS cree que el escenario de bajadas rápidas de tipos se ha enfriado: interpretan que la Fed ha pausado los recortes por ahora y que el BCE tampoco tendría mucho margen para seguir bajando este año si la inflación vuelve a repuntar.

Y, como telón de fondo, ponen el foco en una vigilancia extrema de la geopolítica, señalando riesgos como los aranceles globales y episodios como Venezuela como test para medir cómo un shock en precios de petróleo y metales podría reavivar la inflación a nivel global.

Posicionamiento actual (Europa vs EE.UU.)

Con la visión macro y el sesgo defensivo del fondo en mente, el posicionamiento actual no sorprende.

Por países, la diferencia más evidente está en Estados Unidos, con un peso cercano al 27%, muy por debajo del 71% del MSCI World.

Ese hueco se traslada a otros mercados desarrollados, especialmente Europa y Canadá, donde el equipo considera que hay mejores combinaciones de dividendo y valoraciones. De hecho, la sobreponderación estructural en Europa es un rasgo histórico del fondo, apoyado tanto por la propia cultura del dividendo en la región como por el terreno natural de la gestora.

En sectores ocurre algo parecido. A pesar de ser un fondo global, mantiene una exposición a tecnología claramente inferior a la del índice (9% vs 26%) y también recorta peso en áreas como consumo discrecional o servicios de comunicación.

La lógica es coherente: el fondo se mantiene relativamente al margen del núcleo de grandes tecnológicas que dominan el MSCI World, porque muchas no encajan por valoración y, sobre todo, por perfil de dividendo (pago bajo o prioridad total a la reinversión). En su lugar, la cartera se inclina hacia sectores más ligados a la economía real, con un peso relevante en bloques defensivos y también en segmentos que pueden comportarse bien si la inflación se mantiene más alta de lo previsto.

Resultados y métricas del fondo

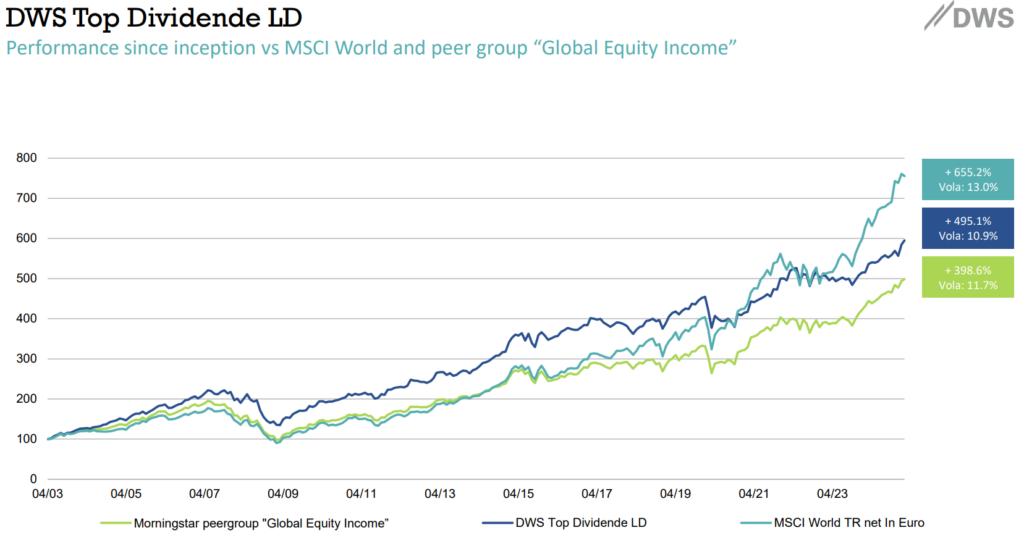

Si miramos su historial desde 2003 frente al MSCI World hasta comienzos de 2025, se aprecia un patrón bastante claro en dos etapas.

En los años previos al COVID, el fondo consiguió superar al índice global. Sin embargo, después, con un MSCI World cada vez más dominado por las grandes tecnológicas estadounidenses, la estrategia se quedó por detrás, más por cómo estaba construido el índice que por un deterioro del proceso.

Si aceptamos que la concentración tecnológica puede pasar factura cuando se enfrían expectativas o se comprimen múltiplos, una cartera más tangible suele recuperar terreno en fases de normalización. Esto se vio a finales de 2025 y, sobre todo, a comienzos de 2026, cuando fondos con sesgo más defensivo empezaron a comportarse mejor. En ese tramo, el DWS Top Dividende ha destacado en su categoría con una rentabilidad en el año del 14,47%, frente a algo más del 2% del MSCI World.

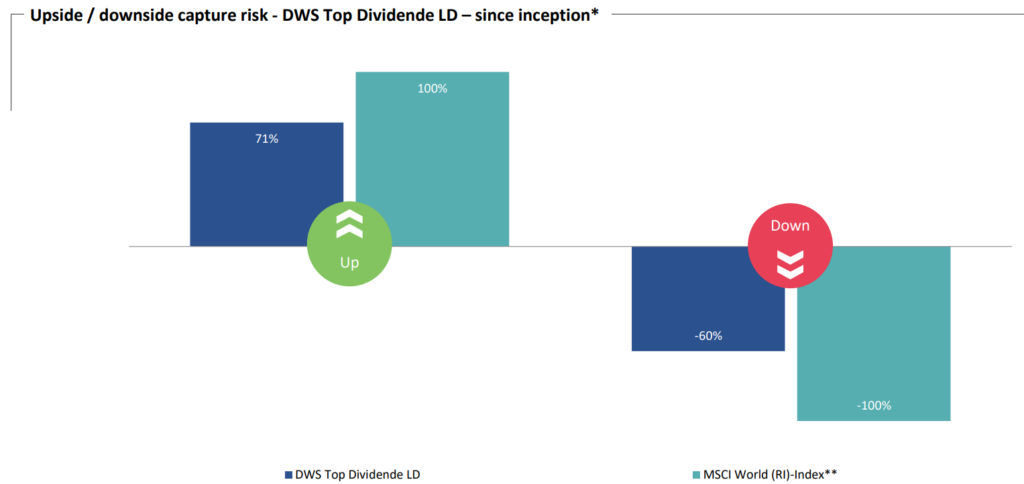

Es un fondo conservador y estos diferenciales pueden cambiar. La fortaleza real no es tener años espectaculares, sino perder menos cuando el mercado cae. Eso se refleja en su upside/downside capture: normalmente se queda algo rezagado en subidas fuertes, pero captura una parte mucho menor de las caídas.

Otra señal de consistencia es que, desde lanzamiento, solo ha terminado en negativo en tres años (2008, 2018 y 2020), es decir, en torno al 85% de los ejercicios cerró en positivo.

A nivel de cartera, mantiene una rentabilidad por dividendo superior al MSCI World y un sesgo más cercano a value que a growth, con valoraciones más razonables.

En ratios de riesgo, la beta es inferior a 1, coherente con su objetivo de no amplificar movimientos del mercado. A cinco años el alfa ha sido negativo (no ha aportado extra en ese periodo), pero el Sharpe ronda 1, lo que encaja con una estrategia que prioriza estabilidad.

En conjunto, puede no ser el más brillante en ciclos dominados por tecnología y crecimiento, pero sí una alternativa defensiva dentro de la renta variable global por su perfil de volatilidad y caídas más suaves.

¿Para qué perfil de inversor va dirigido el DWS Top Dividende?

Desde Astralis pensamos que el DWS Top Dividende está pensado para el inversor que quiere mantener renta variable a largo plazo, pero con un camino más estable. No busca exprimir cada tramo alcista, sino ofrecer una evolución más predecible, sin renunciar a una rentabilidad razonable, apoyada en empresas sólidas y dividendos sostenibles.

Por eso no encaja con perfiles muy agresivos que aceptan grandes caídas a cambio de máximo potencial. Encaja mejor con quien valora disciplina y control del riesgo, porque sufrir menos en fases difíciles facilita mantenerse invertido y evitar decisiones impulsivas.

En el entorno actual también puede tener sentido si te preocupa una exposición demasiado concentrada en crecimiento, tecnología o IA y prefieres un enfoque más equilibrado.

Conclusión y opinión de Astralis IM

DWS Top Dividende combina el respaldo de una gran gestora con un liderazgo estable y un proceso muy consistente. Evita perseguir dividendos altos a cualquier precio y se centra en compañías de calidad, con dividendos sostenibles y crecientes, manteniendo además un sesgo estructural hacia Europa y menos peso en EE. UU. que el MSCI World.

El resultado histórico ha sido un perfil más defensivo, con menos caídas y un comportamiento competitivo frente a la renta variable global, algo que se ha visto también en el arranque de 2026. En definitiva, es una opción sólida para quien quiera una pata de renta variable más conservadora y tranquila a largo plazo.

Todas las tesis de inversión en Astralis Funds Academy son síntesis extraídas de los análisis completos que realiza nuestro equipo, y que están disponibles en exclusiva para clientes. Si quieres más información sobro nuestros servicios te recomendamos visitar nuestra web de Astralis IM.