El objetivo principal del Goehring & Rozencwajg Resources Fund es maximizar el retorno mediante una estrategia «long-only» en el sector de recursos naturales, buscando capitalizar el final de los mercados bajistas. El mandato es identificar activos donde la falta de inversión de capital (CapEx) haya generado un déficit de oferta estructural. El fondo busca batir a sus competidores y a los índices de referencia mediante una gestión con un Active Share del 90%, lo que garantiza una cartera radicalmente distinta a cualquier índice pasivo.

Descripción de la gestora

La firma Goehring & Rozencwajg Associates LLC es una gestora de activos dedicada exclusivamente a la investigación e inversión en la industria de los recursos naturales. Fue fundada por Leigh Goehring y Adam Rozencwajg, quienes consolidaron su relación profesional previa trabajando juntos en Chilton Investment Company. La gestora se posiciona como una entidad con un profundo enfoque en la investigación propietaria, acumulando un total de más de49 años de experiencia combinada en este sector específico. Su filosofía se resume en la especialización absoluta, alejándose de la diversificación genérica para centrarse en un nicho de alta complejidad técnica, apoyándose en el rigor, la independencia absoluta del consenso y una mentalidad de dueños.

![]()

Equipo de gestión

El núcleo intelectual y de gestión está compuesto por Leigh Goehring y Adam Rozencwajg. Su trayectoria conjunta desde Chilton Investment Company sugiere una estabilidad operativa y una cohesión en la toma de decisiones basada en décadas de colaboración. El equipo se presenta no solo como gestores de cartera, sino como investigadores de renombre en el sector.

Filosofía y proceso de inversión Goehring & Rozencwajg Resources Fund

La estrategia se define por un estilo de valor profundo (deepvalue) y alta convicción, basándose en la teoría del ciclo de capital: los mercados tocan suelo cuando los precios caen por debajo del coste de producción y la industria deja de reinvertir, garantizando una futura escasez. Actualmente, su tesis central gira en torno al paso de un régimen de «carry» (dominado por activos financieros y baja volatilidad) a uno de «anti-carry» (activos reales y escasez de oferta), donde la inflación y la degradación monetaria impulsan el valor de las materias primas.

Su filosofía se aleja del consenso del mercado (contrarian), buscando ineficiencias en la valoración de activos reales. Existe una convicción extrema en el análisis de la oferta y el agotamiento de recursos; por ejemplo, analizan por qué el mercado puede estar ignorando señales alcistas de la IEA o subestimando las tasas de agotamiento de los yacimientos. La gestión no teme la concentración sectorial, asumiendo que el margen de seguridad proviene de un conocimiento técnico superior sobre la geología y la economía de los recursos.

El proceso de G&R es intensivo en investigación y se puede desglosar de la siguiente manera:

- Generación de ideas: Se basa en la identificación de puntos de inflexión en las tendencias de producción global, como el crecimiento del esquisto en EEUU o la realidad productiva de países como Venezuela. Tratan de identificar sectores donde los precios han caído tanto que la industria no puede justificar la reinversión, lo que garantiza una contracción de la oferta futura.

- Análisis fundamental y modelado: Realizan revisiones exhaustivas de modelos de oferta y demanda. Específicamente, la revisión de modelos de gas natural y petróleo de esquisto. Utilizan el modelo de la «curva en S» para predecir la demanda en mercados emergentes y analizan el PIB per cápita para identificar el «punto de inflexión» donde el consumo de recursos se acelera exponencialmente.Evalúan compañías con descuentos significativos sobre su NAV, y balances capaces de resistir la volatilidad del ciclo.

- Análisis de agotamiento (depletion): Un paso crítico es el estudio de las tasas de agotamiento de los recursos existentes para predecir cuándo la producción dejará de crecer, algo que consideran que el mercado ignora frecuentemente.

- Evaluación de capital y precios: Analizan el coste de capital necesario para activar reservas. Además, antes de invertir, establecen «hitos» o señales que deben cumplirse para validar la tesis. Si la realidad no cruza esos hitos, revisan o abandonan la posición.

- Tesis de inversión: Se construye sobre la premisa de que el pesimismo del inversor o los datos malinterpretados (como los de la IEA) crean oportunidades de entrada.

- Seguimiento: Monitorizan constantemente los datos de producción y los cambios en las proyecciones de las agencias internacionales. Proceden a la liquidación disciplinada cuando se alcanza un «techo parabólico» o si los hitos de verificación fallan sistemáticamente.

Construcción de la cartera y posicionamiento

La firma considera que las carteras de 50 a 70 posiciones ofrecen a los inversores acceso a sus mejores ideas, a la vez que mitigan los riesgos idiosincrásicos y proporcionan diversificación. El rango objetivo de rotación de la cartera es del 20 % al 25 % anual.

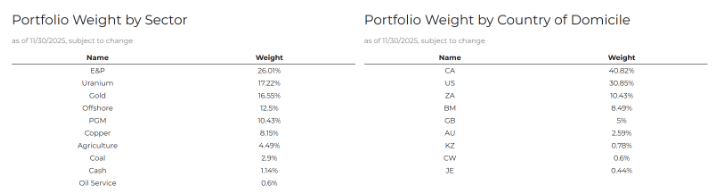

La cartera se caracteriza por una alta concentración en recursos naturales, lo que la diferencia de fondos de renta variable generalistas. La gestora advierte que puede existir una elevada concentración en las primeras posiciones, lo que conlleva un elevado grado de riesgo. La estrategia parece ignorar las restricciones de diversificación tradicionales para maximizar la exposición a sus tesis de mayor convicción, como el mercado del gas natural o el petróleo.

La cartera se divide estratégicamente entre:

- Compañías marginales/small caps: Con potencial de multiplicar su valor varias veces en un mercado alcista, aunque con mayor riesgo financiero.

- Grandes capitalizaciones: Para aportar estabilidad y liquidez.

La visión de la firma es de una dislocación masiva entre los activos financieros (S&P al 250% del PIB) y los activos reales. Consideran que el mercado de petróleo es mucho más ajustado de lo que afirma la IEA y que el gas natural en EEUU sufrirá un «eructo de gas» (gas burp) a medida que los pozos de petróleo envejecen, lo que podría confundir las métricas de suministro a corto plazo.

G&R cree que estamos en la primera fase de un gran mercado alcista de materias primas, similar al período 1970-1973. Ven una burbuja en activos financieros (Nvidia, Microsoft) mientras ignoran a compañías como Exxon. Son especialmente alcistas en uranio por el déficit estructural y en gas natural, esperando una convergencia de precios con el mercado internacional.

En cuanto a su posición sobre el oro, es la de alcistas pero no fanáticos, es decir, consideran que el oro es un activo financiero con propiedades únicas, pero no creen que sea la solución a todos los problemas económicos en todo momento:

- Un activo fuera del sistema financiero

Para la gestora, el valor fundamental del oro reside en que es un activo que existe fuera del sistema financiero tradicional. A diferencia de las divisas de papel o los bonos, el oro no es el pasivo de ninguna otra entidad ni depende de una reclamación contra un tercero. Esta característica ha impulsado el interés de los bancos centrales, especialmente tras eventos como la congelación de las reservas rusas en 2022, lo que subrayó la importancia de poseer activos que no puedan ser bloqueados por el sistema SWIFT.

- Valoración: ¿Barato o caro?

La respuesta depende de contra qué se compare el oro, lo cual revela una distorsión masiva en los mercados actuales:

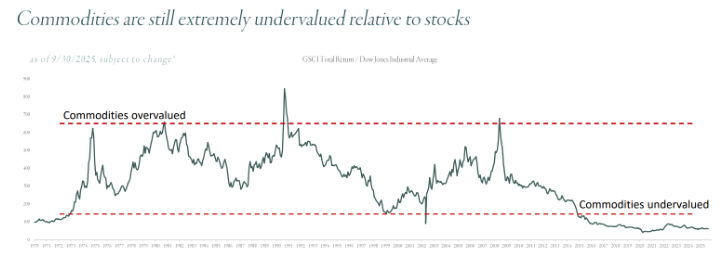

- Frente a activos financieros (papel): El oro parece extremadamente barato. Si se valora respecto a la cantidad de dinero impreso o la riqueza global, el precio objetivo podría situarse entre los 10,000 y 15,000 dólares por onza. Además, históricamente, los mercados alcistas del oro terminan cuando el Dow Jones y el precio del oro alcanzan una relación de 1:1 o 2:1; actualmente, con el Dow en niveles de 48,000 y el oro en torno a 4,000 (según cifras citadas en la entrevista), el metal aún tendría un recorrido alcista considerable.

- Frente a bienes reales: En contraste, el oro parece caro respecto a los bienes y servicios. Por ejemplo, el precio de una casa media en EEUU equivale hoy a unas 100 onzas de oro, un nivel de carestía para el metal que históricamente ha funcionado como una señal de venta.

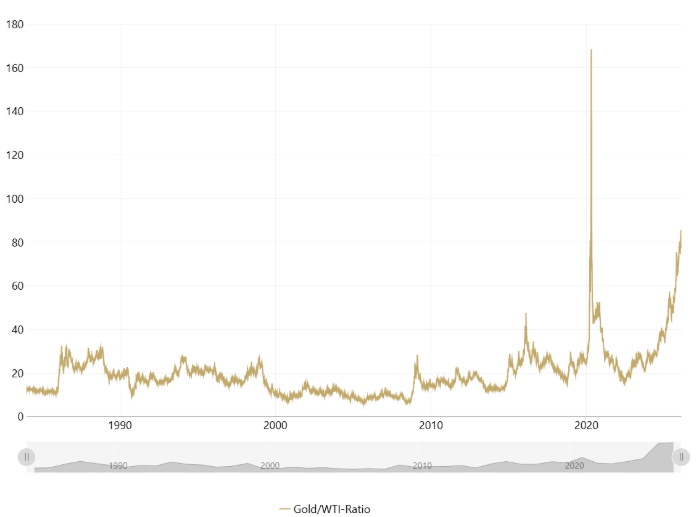

- El oro frente al petróleo

Un elemento diferencial de su análisis es la relación oro/petróleo. Actualmente esta relación representa el precio más barato del crudo en términos de oro en toda la historia (exceptuando el periodo anómalo del COVID-19). Debido a esta disparidad, la gestora cree que, aunque el oro seguirá subiendo, el petróleo superará al oro en términos de rendimiento relativo, lo que los ha llevado a traspasar parte de sus posiciones de oro hacia el sector petrolero.

- Ciclo y sentimiento

Adam Rozencwajg considera que China está acumulando oro de manera masiva con la intención de introducir, al menos, una moneda cuasi-respaldada por oro. Aunque advierten que la reciente subida de la plata podría indicar que se acerca una corrección a corto plazo o un «techo parabólico», consideran que el mercado alcista del oro aún tiene margen de crecimiento antes de concluir su ciclo.

En resumen, consideran al oro como una cobertura esencial contra la degradación monetaria y un activo infravalorado frente a las acciones y bonos, aunque tácticamente prefieren otros recursos naturales que ofrecen un mayor valor relativo en este momento.

Trackrecord Goehring & Rozencwajg Resources Fund

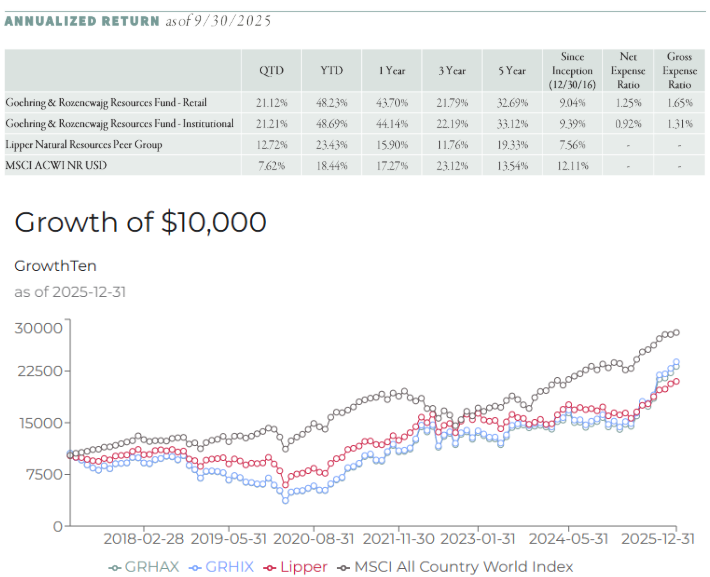

El historial de la estrategia refleja la naturaleza cíclica de su filosofía: períodos de lateralidad o bajo rendimiento mientras se gesta el déficit de oferta, seguidos de fases de aceleración parabólica cuando el mercado reconoce la escasez. Su reciente superación del MSCI ACWI en el último lustro evidencia el inicio de este reconocimiento, aunque la brecha desde el lanzamiento subraya que el fondo requiere un ciclo completo de materias primas para desplegar todo su potencial de generación de alfa.

Factores que impactan la estrategia

La rentabilidad y eficacia de la estrategia de Goehring &Rozencwajg no dependen de oscilaciones coyunturales del mercado, sino de una convergencia crítica de factores macroeconómicos y dinámicas de oferta subyacentes. El catalizador fundamental es la transición hacia un entorno de «anti-carry», un escenario donde la inflación persistente y la degradación monetaria penalizan los activos financieros tradicionales en favor de los activos reales. En este contexto, el éxito de la tesis de inversión está íntimamente ligado a la capacidad del mercado para reconocer el déficit estructural de oferta que los gestores han identificado.

Un factor determinante es el comportamiento de los precios del crudo y el gas natural, especialmente en el umbral de los 85-100 USD para el petróleo. Este rango no sólo valida la rentabilidad de las posiciones en empresas marginales y de pequeña capitalización (que poseen un apalancamiento operativo masivo ante subidas de precios), sino que también pone de manifiesto la incapacidad de la industria para reponer reservas tras años de infra inversión en bienes de capital (CapEx).

El ratio oro-petróleo(goldtooil) funciona como un termómetro financiero que mide la relación de valor entre estos dos activos para detectar grietas en la economía mundial. En términos sencillos, este indicador nos dice cuántos barriles de crudo se pueden adquirir con una sola onza de oro, y su utilidad reside en que, durante las últimas tres décadas, sus picos más altos han anticipado o coincidido con grandes crisis y períodos de caos en las bolsas de valores.

El cálculo consiste en dividir el coste de la onza de oro entre el precio del barril de petróleo. Cuando esta cifra se dispara de forma repentina, suele ser una señal de alerta roja: por un lado, el petróleo baja de precio porque la industria se frena y cae el consumo; por otro, el oro sube porque los inversores, temerosos ante la incertidumbre, buscan refugio en el metal precioso. Esta combinación de «poco movimiento económico» y «mucho miedo en los mercados» suele ser el preludio de una recesión inminente.

Un ejemplo drástico de este desajuste ocurrió durante la crisis del COVID-19 en 2020. Al paralizarse el transporte y el comercio a nivel global, la demanda de crudo se desplomó de tal manera que el almacenamiento se saturó, provocando que los futuros del petróleo West Texas Intermediate (WTI) cayeran hasta cifras negativas de -37$ dólares por barril. En ese momento, la métrica se rompió por completo, reflejando una de las mayores distorsiones económicas de la historia moderna.

La estrategia se ve impulsada cuando las proyecciones de agencias internacionales, como la IEA, se ven obligadas a corregir al alza sus estimaciones de demanda o cuando la producción de esquisto en Estados Unidos muestra señales de agotamiento geológico, confirmando que la abundancia de la última década fue un fenómeno transitorio y no una nueva normalidad.

No obstante, la estrategia navega sobre una volatilidad intrínseca que constituye su principal riesgo. Al ignorar las métricas de diversificación convencionales para maximizar el active share, el fondo es altamente sensible a giros en la política energética global y a cambios bruscos en los tipos de interés, que pueden alterar el coste de capital necesario para activar nuevos yacimientos. Existe, además, un riesgo de modelo: la tesis de G&R descansa sobre una interpretación propia de las tasas de agotamiento (depletion). Si los avances tecnológicos lograran postergar este declive productivo más allá de lo previsto, la materialización de los beneficios podría retrasarse, sometiendo a la cartera a períodos prolongados de rendimiento inferior al mercado. En última instancia, el factor que más impacta en el éxito de la firma es la paciencia del capital inversor para soportar la volatilidad necesaria hasta que la escasez física de los recursos fuerce una revalorización violenta de los activos en cartera.

Perfil de inversor adecuado

Esta estrategia es apta exclusivamente para inversores con una muy alta tolerancia al riesgo y un horizonte de inversión de largo plazo. Debido a su concentración sectorial, no debería constituir el núcleo de una cartera diversificada, sino actuar como una posición satélite (generalmente no superior al 5-10% del patrimonio total) para capturar ciclos de materias primas, o con un peso superior para aquellos inversores que estén plenamente alineados con la visión del contexto económico actual del equipo gestor.

Es ideal para inversores que buscan cobertura contra la inflación y diversificación fuera de activos financieros tradicionales.

Alma del fondo y elementos diferenciales Goehring & Rozencwajg Resources Fund

El verdadero «edge» de G&R reside en su capacidad de investigación geológica y económica profunda, yendo más allá de los datos superficiales del mercado. Su ventaja competitiva es la especialización: mientras otros fondos son generalistas, ellos analizan la odisea de la investigación del gas natural y el esquisto con modelos propios de agotamiento. Existe una clara alineación de intereses implícita en la estructura de una boutique fundada por sus propios gestores tras años en una gran firma como Chilton. Su «moat» es la propiedad intelectual derivada de amplísima experiencia combinada en un sector donde las barreras de entrada por conocimiento técnico son altísimas.

La capacidad de este equipo se hace palpable. No en vano, incluso la gestora nacional Azvalor ha considerado pertinente contar con su destreza y conocimiento para su mandato Azvalor Managers FI, como uno de los equipos delegados.

Conclusión

Goehring & Rozencwajg es una gestora de autor para inversores que crean en un cambio de ciclo hacia los activos reales. Sin embargo, la inversión conlleva un riesgo de pérdida de principal significativo. Por ello, se recomienda proceder con cautela y sólo tras una revisión exhaustiva de los datos de rendimiento y volatilidad, así como del planteamiento del equipo. Es una opción robusta para quienes buscan alfa en el sector energético a través de una gestión que desafía activamente las narrativas del mercado.

- Fortalezas: Profundo conocimiento técnico del sector de recursos naturales, enfoque contrarian con tesis bien fundamentadas sobre la oferta y equipo de gestión estable y experimentado.

- Debilidades:Riesgo de concentración extremo que puede llevar a períodos de «underperformance» prolongado si el ciclo de materias primas no acompaña.