Hoy quiero hablar de Findlay Park American Fund, uno de esos fondos que cuesta encontrar, no solo por sus resultados o su filosofía, sino por su consistencia a lo largo del tiempo. Se trata de un fondo de renta variable estadounidense que lleva más de 25 años haciendo lo mismo: proteger el capital y obtener rentabilidades atractivas a largo plazo.

Gestora y Equipo

La historia del fondo empieza en Londres, en 1998, cuando James Findlay y Charlie Park fundan Findlay Park Partners LLP con una idea muy concreta: centrarse exclusivamente en Estados Unidos. Nada de abrir múltiples fondos ni perseguir otras geografías. Una sola estrategia. De hecho, hasta tienen un lema que lo resume todo: “Keep it simple. One team, one strategy”. Y vaya si lo han cumplido.

La especialización es total. Y la alineación de intereses, también. La gestora es propiedad 100% de sus empleados. Todos están en el mismo barco: analistas, gestores y clientes.

Actualmente el fondo gestiona unos 11.000 millones de dólares, posicionándose entre los productos de renta variable USA más grandes comercializados en Europa.

Detrás de la estrategia está un equipo de 14 personas. El nombre más destacado es Anthony Kingsley, actual CIO y gestor principal del fondo. Su trayectoria es bastante especial: fue becario de James Findlay a principios de los 90, y acabó convirtiéndose en su socio y heredero natural de la filosofía de la casa. Ha vivido todas las etapas del fondo y ha sido clave en su evolución, especialmente en mantener el foco en proteger el capital antes que buscar rentabilidades desproporcionadas.

Y aunque es cierto que Kingsley es una figura importante, el equipo no gira en torno a un gestor estrella. La cultura es colaborativa, las ideas se debaten internamente y cada compañía es analizada por al menos dos personas. Esto reduce errores, elimina sesgos y garantiza una continuidad en la forma de invertir, incluso si algún día el equipo cambia.

Filosofía y proceso de inversión Findlay Park American

En cuanto a la filosofía de inversión, es muy clara: rentabilidad consistente con menor riesgo que el mercado. ¿Cómo? Invirtiendo en compañías de alta calidad, con negocios estables, balances sólidos y buen gobierno corporativo. Todo ello a precios razonables. No persiguen empresas de moda, ni crecimientos exponenciales. Buscan compañías que puedan crecer bien durante mucho tiempo. Y si no están convencidos de que pueden evitar una pérdida permanente de capital, directamente no invierten.

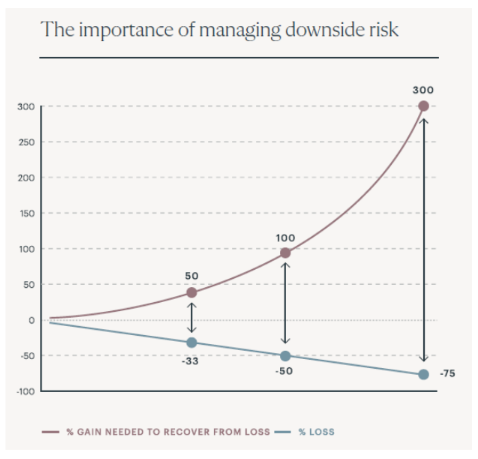

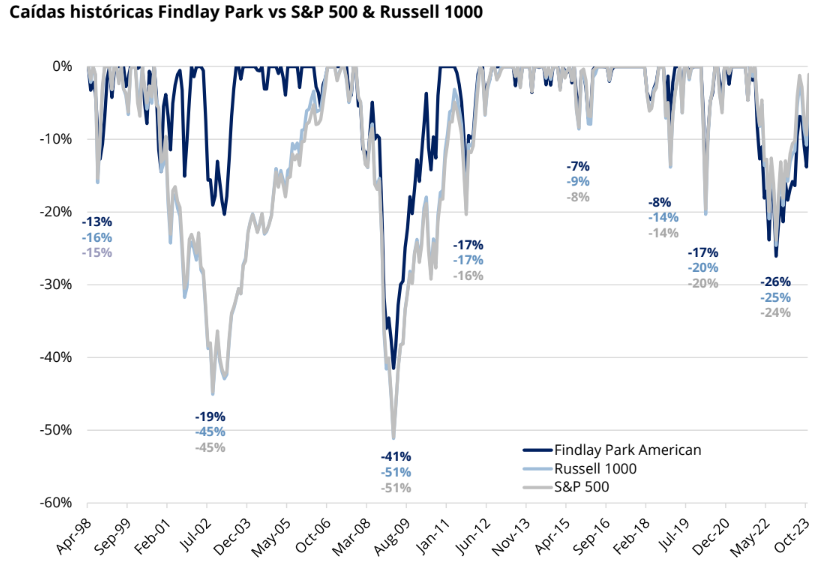

De hecho, toda la filosofía gira en torno a evitar caídas profundas. En una de sus presentaciones lo explican muy bien: si una acción cae un 50%, necesitas subir un 100% para volver al punto de partida. Evitar esas caídas es, en sí misma, una fuente de rentabilidad.

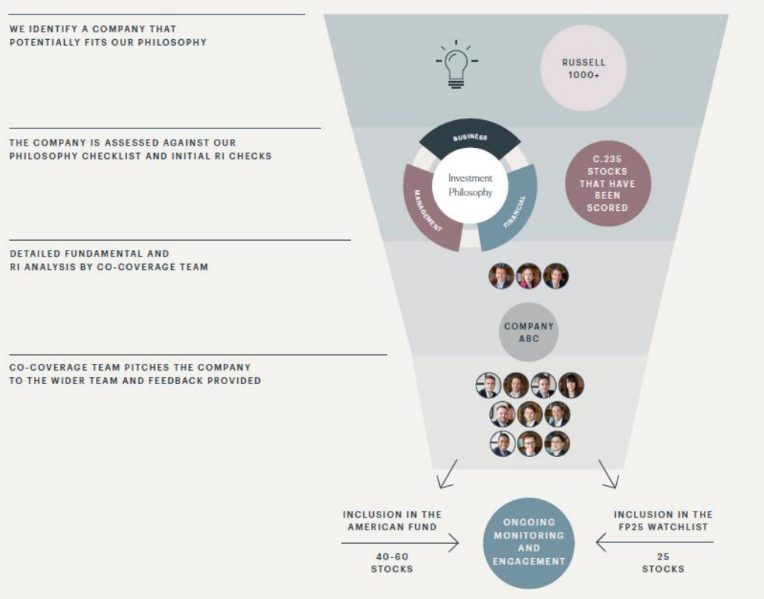

Para aplicar esta filosofía, el equipo ha desarrollado internamente una lista de 29 preguntas que utilizan como guía para analizar cada empresa en profundidad. Es una brújula que cubre todos los ángulos: modelo de negocio, ventajas competitivas, márgenes, deuda, crecimiento del flujo de caja, retorno sobre el capital, calidad del equipo gestor, sostenibilidad… Nada se deja al azar.

El universo inicial parte del índice Russell 1000, pero el proceso de filtrado reduce las opciones a unas 235 compañías. A partir de ahí, se entra en la fase de análisis más profundo y debate interno. El resultado final es una cartera de entre 40 y 60 valores, complementada con una lista de seguimiento de unas 25 compañías adicionales.

Posicionamiento de la cartera

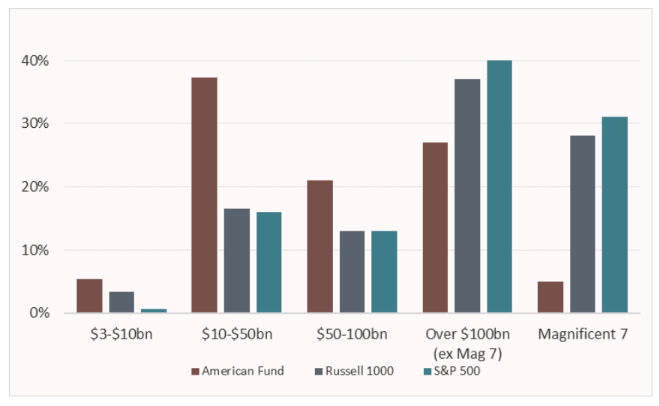

El fondo invierte en empresas de todos los tamaños, pero mantiene un sesgo claro hacia compañías de mediana capitalización, donde encuentra más oportunidades que encajan con sus criterios de calidad. Este sesgo no es circunstancial, forma parte del ADN del fondo desde su origen. De hecho, más del 45% de la cartera actual está en compañías con capitalización inferior a 50.000 millones de dólares, muy por encima de los índices americanos. Es una forma de diferenciarse del mercado y seguir encontrando valor fuera de los grandes nombres.

Y esa es otra clave del fondo: no persigue las grandes tecnológicas ni las famosas 7 magníficas. No porque no las consideren buenas empresas, sino porque, a los precios actuales, creen que no ofrecen una buena relación rentabilidad-riesgo. Prefieren invertir en compañías de calidad que estén más razonablemente valoradas, aunque no estén en boca de todos. Este enfoque les ha penalizado en los últimos años, especialmente durante el auge del growth más agresivo, pero forma parte de su convicción: no se trata de ganar más, sino de caer menos y crecer mejor.

En cuanto al estilo, podríamos decir que es un blend con sesgo defensivo. Ni value puro, ni growth. Un punto intermedio, centrado en calidad, estabilidad y valoración razonable. Y eso se nota también en la distribución sectorial: una cartera equilibrada, sin grandes apuestas. Al final, lo que importa es la compañía, no el sector en el que cotiza.

Resultados y Métricas

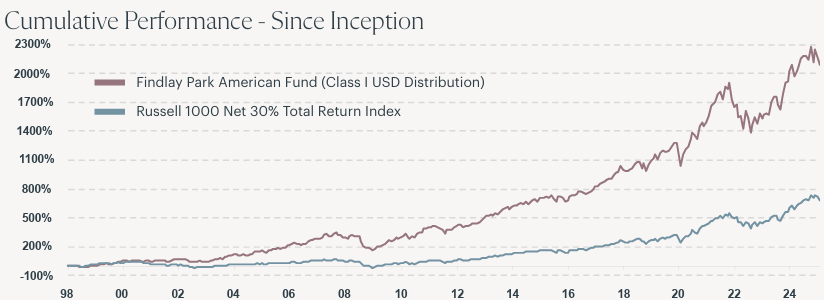

¿Y cómo ha funcionado esta estrategia a lo largo del tiempo? Pues aquí viene lo más impresionante. Desde su lanzamiento en 1998, el fondo ha logrado una rentabilidad anual del 12,1%, frente al 7,9% del Russell 1000 y el 8,4% del S&P 500.

Y todo eso con menos volatilidad, mejor protección en caídas y sin necesidad de ir a la moda. En casi todas las crisis del mercado, el fondo ha caído menos que los índices. Y eso, a largo plazo, marca una diferencia enorme. Evitar caídas profundas acelera el efecto del interés compuesto.

Además, el fondo ha superado al mercado en 30 de los últimos 32 trimestres negativos, lo que confirma su vocación defensiva. En un entorno de mayor volatilidad e incertidumbre, esta capacidad para proteger el capital puede resultar más valiosa que nunca.

¿Hay riesgos? Claro. El más evidente es el tamaño del fondo, que puede dificultar encontrar oportunidades en compañías más pequeñas. Y también hay que mencionar su estilo, que puede quedar rezagado en entornos donde el mercado premie a las empresas muy infravaloradas pero de baja calidad o, por el otro extremo, a las empresas de crecimiento muy agresivo. Pero la realidad es que han demostrado que, incluso sin estar en las grandes ganadoras del momento, pueden mantenerse cerca del índice y superarlo a largo plazo.

Conclusión Findlay Park American

En definitiva, el Findlay Park American Fund es un fondo diferente. No solo por lo que hace, sino por cómo lo hace. Un solo producto, una sola estrategia, un equipo comprometido, y una filosofía que no ha cambiado en 25 años. Para quienes buscan consistencia, protección y gestión activa de verdad, este fondo sigue siendo una de las mejores opciones para invertir en renta variable estadounidense desde Europa. Aunque su estilo no brille en todos los ciclos, la solidez de su enfoque habla por sí sola. Aquí no se trata de correr más que nadie, sino de llegar más lejos. Y eso, en inversión, no es poca cosa.

Todas las tesis de inversión en Astralis Funds Academy son síntesis extraídas de los análisis completos que realiza nuestro equipo, y que están disponibles en exclusiva para clientes. Si quieres más información sobro nuestros servicios te recomendamos visitar nuestra web de Astralis IM.