En este artículo vamos a analizar el Algebris Global Credit Opportunities, un fondo de renta fija global que busca obtener una buena relación rentabilidad riesgo a través de la inversión en los diferentes activos de renta fija del mercado.

Gestora y Equipo de Algebris

Algebris Investments, fundada en 2006 por Davide Serra, surgió como una gestora especializada en estructuras de capital de instituciones financieras. Con el tiempo amplió su enfoque hacia el crédito global, la renta variable italiana y productos relacionados con la transición verde. Serra, con trayectoria en Morgan Stanley y UBS, fue reconocido como uno de los mejores analistas de banca europea, asesor habitual de banqueros centrales y reguladores, y distinguido como Joven Líder Global por el Foro Económico Mundial.

La firma cuenta con oficinas en EE. UU., Europa y Asia, un equipo de 174 empleados (50 dedicados a la inversión) y gestiona cerca de 28.000 millones de euros.

Entre sus gestores destaca James Friedman, en la firma desde 2008 y gestor principal desde 2022. El equipo se completa con 3 gestores, 3 analistas y diversos especialistas en ESG, trading y control de riesgos.

Aquí una imagen del equipo completo:

Filosofía de Inversión y Proceso de inversión

La gestora adopta una gestión flexible y activa de la renta fija global, buscando diversificación, liquidez y control del riesgo entre:

- Deuda soberana

- Crédito corporativo (Investment Grade y High Yield)

- Deuda bancaria

- Mercados emergentes

Esta estrategia se diferencia de otros fondos más especializados de la gestora, ofreciendo una solución integral para la inversión en crédito global.

A continuación veremos las etapas clave del proceso y los factores que guían la construcción de la cartera, que parte de dos bloques diferenciados entre la visión macro y la selección de activos concreta:

Visión macro (top-down)

- Modelos internos: Analizan entornos económicos, políticas monetarias e inflación.

- Coberturas macro: Ajuste dinámico de la duración y exposición al crédito mediante derivados (futuros, índices de crédito) para proteger la cartera.

Selección de activos (bottom-up)

- Análisis de crédito corporativo y soberano: Revisión de métricas financieras, valoraciones y estructuras de capital (senior vs. subordinadas).

- Catalizadores de alpha: Buscan oportunidades en eventos como refinanciaciones, fusiones o reestructuraciones.

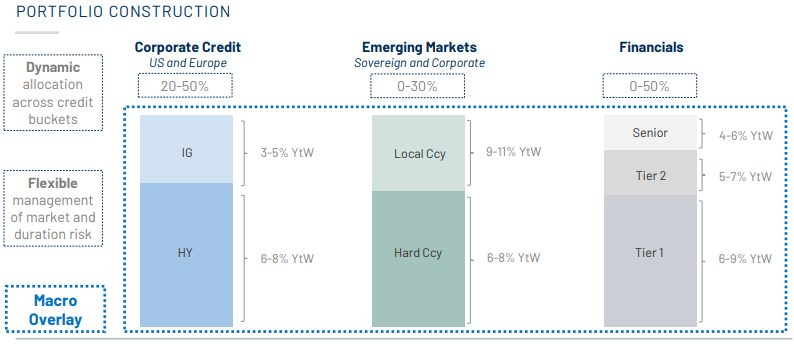

Distribución de la renta fija

- Crédito financiero (20-50%): Bonos Tier 1, Tier 2 y senior, con rendimientos atractivos (6-11%).

- Crédito corporativo (20-50%): Bonos Investment Grade y High Yield en EE. UU. y Europa.

- Mercados emergentes (0-30%): Deuda soberana y corporativa, centrada en países con fundamentos macro sólidos.

Factores clave en la construcción de cartera

- Duración controlada: Alrededor de 2.5 y 1.5 años, reflejando un enfoque defensivo.

- Exposición neta al crédito: Ajustable entre 30% y 100%, usando CDS para cubrir riesgos de impago.

- Monitoreo continuo: Pruebas de estrés y análisis de VaR para limitar pérdidas potenciales.

Gestión macro y de riesgos

- Ajustes dinámicos: Swaps, CDS y futuros para modificar duración y exposición, según la coyuntura.

- Coberturas estratégicas: Protegen frente a volatilidad y riesgos sistémicos.

- Diversificación y límites: Evitan concentraciones excesivas y mantienen un equilibrio entre segmentos de crédito.

Posicionamiento Actual de Algebris Global Credit Opportunities

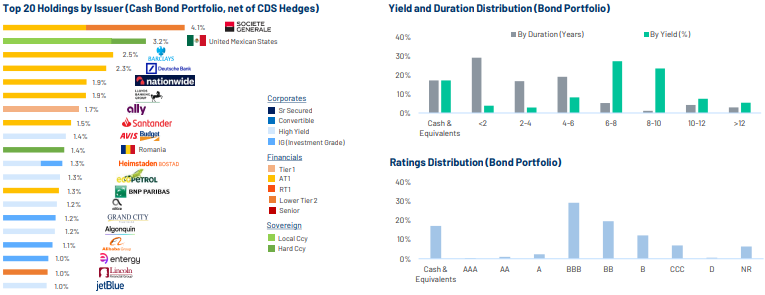

La cartera del Algebris Global Credit Opportunities Fund combina emisores financieros, corporativos y soberanos, con un marcado énfasis en bancos europeos como Barclays, Deutsche Bank y Santander, en línea con el origen especializado de la gestora. Cerca del 50% de la cartera apunta a un yield de 6-8% o 8-10%, asumiendo más riesgo que otros productos de renta fija para lograr una rentabilidad superior.

En cuanto a duración, el 30% se sitúa por debajo de 2 años y otro 40% entre 2 y 6 años, reduciendo la sensibilidad a los tipos de interés. El fondo obtiene valor sobre todo a través de la selección de bonos, aunque también aprovecha oportunidades macro. Además, muestra una notable infraponderación en calificaciones A, centrándose en ratings BBB (Investment Grade) y BB- (High Yield), lo que refleja un perfil de riesgo coherente con sus objetivos de rentabilidad.

Resultados y Métricas

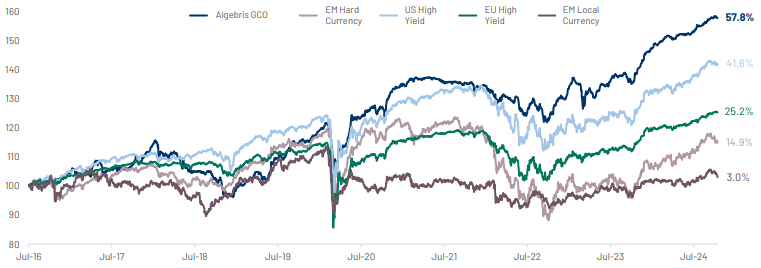

Desde 2017, el Algebris Global Credit Opportunities Fund ha logrado rentabilidades muy buenas, con la única excepción de 2018 (–13%). Años como 2019 (20%) y 2020 (14%) resultan especialmente notables para un fondo de renta fija. Incluso en 2022, un ejercicio complejo para el sector, cerró con –3,4%, superando a la mayoría de productos de renta fija defensivos.

A lo largo de su trayectoria, la selección de crédito ha sido la principal fuente de Alpha, complementada recientemente por la gestión macro a través de la duración, esencial en un entorno de tipos al alza.

Gracias a esta flexibilidad en la selección de bonos y en la cobertura de riesgos, el fondo ha alcanzado cerca de un 60% de rentabilidad desde su lanzamiento, adaptándose con éxito a escenarios de volatilidad y aprovechando oportunidades en diferentes entornos macroeconómicos.

En cuanto a las métricas más destacables, la duración de la cartera se ajusta tácticamente, ampliándose cuando se espera estabilidad en los tipos y reduciéndose en escenarios de mayor incertidumbre. De igual forma, la spread duration se calibra para aprovechar oportunidades de mayor rendimiento, manteniendo un perfil defensivo en periodos volátiles.

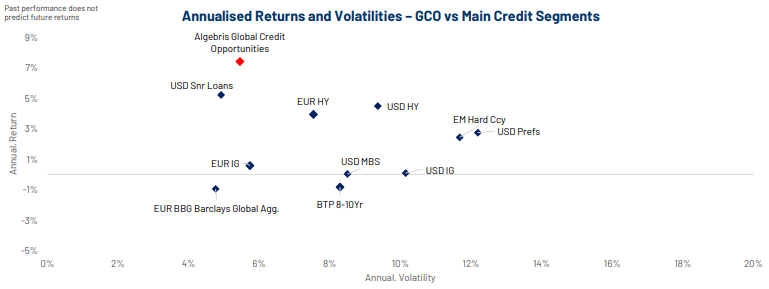

El fondo presenta una rentabilidad del 7% con una volatilidad cercana al 6%, logrando un Ratio de Sharpe de 0.7. Su rendimiento es similar al de algunos fondos mixtos, pero con una volatilidad propia de estrategias de renta fija menos arriesgadas.

Elementos Diferenciales

El fondo tiene algunos elementos clave que le diferencian de otras alternativas en RF con menor variedad de opciones y atados a un índice, son:

- Flexibilidad Estratégica: Ajuste dinámico de duración y exposición neta al crédito.

- Enfoque en Nichos Crediticios: Especial atención a deuda financiera (Tier 1, Tier 2) y mercados emergentes con potencial.

- Gestión Activa del Riesgo: Uso de coberturas (CDS, swaps, futuros) y análisis macro detallado, sumado a selección de activos bottom-up.

Conclusión de Algebris Global Credit Opportunities

El Algebris Global Credit Opportunities destaca por su gestión especializada y liderada por expertos con amplia experiencia. Su capacidad de adaptación a entornos cambiantes, combinando análisis macro y selección de crédito, le ha permitido ofrecer rentabilidades superiores con una volatilidad relativamente moderada. Resulta una opción sólida para inversores que buscan renta fija global con un enfoque flexible pero con foco en deuda corporativa y financiera, aprovechando la reputación y el conocimiento profundo de Algebris en este ámbito.

Todas las tesis de inversión en Astralis Funds Academy son síntesis extraídas de los análisis completos que realiza nuestro equipo, y que están disponibles en exclusiva para clientes. Si quieres más información sobro nuestros servicios te recomendamos visitar nuestra web de Astralis IM.