Hoy vamos a hablar de EdR SICAV Financial Bonds, un fondo de renta fija muy particular dentro de su categoría, ya que invierte exclusivamente en deuda financiera subordinada con un enfoque de gestión verdaderamente activa. El propósito del fondo es moverse dentro de este universo complejo buscando las mejores oportunidades de rentabilidad, siempre con una visión prudente para mantener el riesgo controlado.

Gestora y Equipo

Edmond de Rothschild Asset Management forma parte del histórico grupo familiar fundado en 1953, hoy en manos de la séptima generación de la familia. Su carácter independiente y de propiedad familiar garantiza una auténtica alineación de intereses con los clientes y una visión de largo plazo.

La división de renta fija está liderada por Alain Krief, un profesional con más de 40 años de experiencia, al frente de un equipo de 12 especialistas que cubren desde high yield y deuda emergente hasta deuda subordinada.

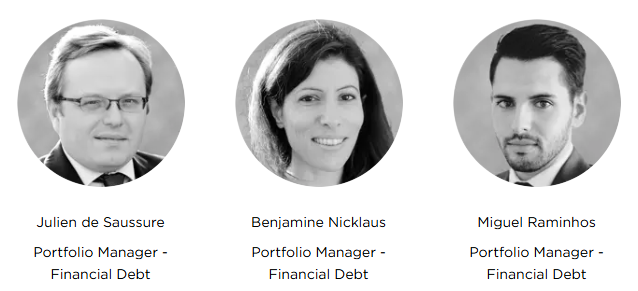

El EdR SICAV Financial Bonds está gestionado por Julien de Saussure, incorporado a la casa en 2006 y responsable de la estrategia desde 2012, junto con Benjamine Nicklaus como co-gestor y Miguel Raminhos como analista. Es un equipo pequeño pero muy especializado, con acceso a todos los recursos globales de la firma y con colaboración constante con el área de renta variable, algo clave en un activo tan cercano al capital como la deuda subordinada.

Filosofía de inversión

Para entender la estrategia del EdR SICAV Financial Bonds, primero hay que conocer qué es la deuda subordinada financiera, el universo en el que invierte el fondo.

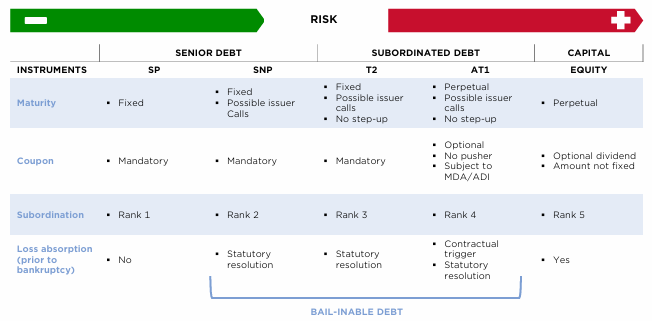

Dentro de la estructura de capital de un banco, los bonos sénior son los más seguros, mientras que la deuda subordinada asume más riesgo a cambio de un cupón más alto. En el extremo final se encuentra el accionista, que es el último en cobrar en caso de quiebra.

Este fondo se centra en los tramos intermedios, especialmente en los Tier 2 (T2) y Additional Tier 1 (AT1 o CoCos), ambos instrumentos subordinados pero con características distintas. Los T2 tienen vencimiento fijo y mayor previsibilidad, mientras que los AT1 son perpetuos y con opción de recompra por parte del emisor, lo que introduce más incertidumbre.

Estos activos implican riesgos específicos que el equipo gestiona de forma activa: la cancelación de cupones, la no ejecución de la call o incluso la conversión en acciones si la ratio de capital del banco cae por debajo de los niveles mínimos exigidos.

El fondo busca precisamente aprovechar esa prima de rentabilidad, invirtiendo solo en emisores sólidos y bien capitalizados, con balances robustos y modelos de negocio sostenibles.

Proceso de inversión

El proceso de inversión del EdR SICAV Financial Bonds combina una visión top-down con un análisis bottom-up muy detallado. En primer lugar, el equipo parte de un enfoque macro para identificar los países con sistemas bancarios más sólidos y marcos regulatorios estables.

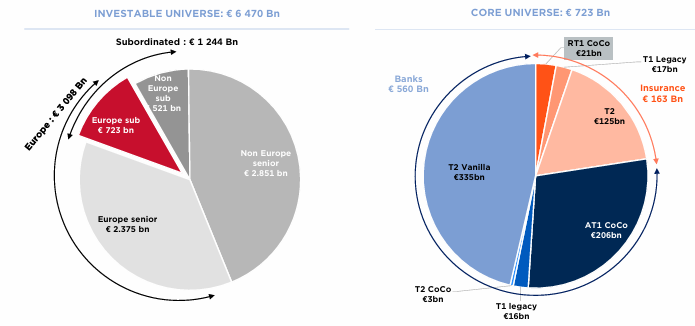

Europa concentra casi la mitad del universo invertible, y dentro de él, la deuda subordinada sigue ofreciendo un campo amplio para encontrar valor.

Una vez elegidos los países más atractivos, el universo se reduce a unos 300 emisores potenciales, sobre los que se realiza un análisis bottom-up exhaustivo.

En esta fase se examinan el balance, la solvencia, la calidad del equipo directivo, la estructura de capital y la relación histórica con los bonistas.

Solo las compañías que superan este filtro, alrededor de 120 a 130 emisores, pasan a la siguiente etapa, donde se decide qué bonos concretos comprar. No todos los instrumentos son iguales, por lo que el equipo analiza el valor relativo de cada emisión y compara bonos del mismo emisor o de diferentes compañías para elegir los que ofrecen mejor relación rentabilidad-riesgo.

La cartera resultante se estructura en dos partes. Un 75% corresponde al núcleo estable, formado por emisores de alta calidad en los que se busca mantener los bonos el tiempo suficiente para cobrar sus cupones de forma recurrente. El 25% restante se destina a posiciones tácticas, de más corto plazo y mayor riesgo, con las que el equipo intenta aprovechar ineficiencias puntuales y obtener rentabilidad adicional.

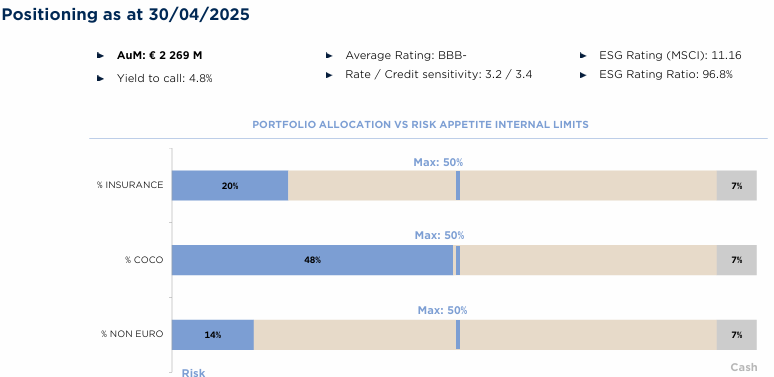

Posicionamiento actual

El EdR SICAV Financial Bonds mantiene un yield to call del 4,8%, una rentabilidad esperada que refleja el equilibrio entre prudencia y rendimiento que caracteriza al fondo. Aunque no tiene restricciones por rating, conserva una calidad media de -BBB, justo en el límite entre investment grade y high yield, y prácticamente sin exposición a bonos de baja calidad.

Los CoCos representan cerca de la mitad de la cartera, sin superar el límite interno del 50%. Esta posición muestra la apuesta del equipo por los instrumentos con mayores cupones dentro del sector financiero, pero siempre en emisores sólidos y bien capitalizados. El resto se compone de bonos de aseguradoras y una ligera exposición fuera de la zona euro, con el objetivo de mejorar la diversificación.

Resultados y métricas

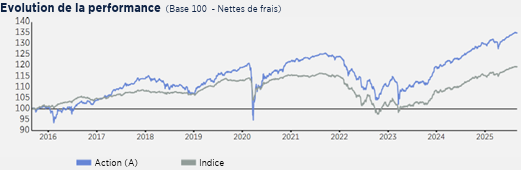

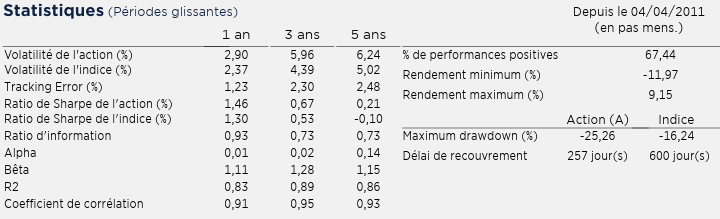

Desde su creación, el fondo ha logrado una rentabilidad anualizada del 3,66%, frente al 2,91% del índice, superándolo también en los periodos de 3, 5 y 10 años.

En términos de riesgo, su volatilidad a 5 años se mantiene moderada para un fondo de deuda subordinada, aunque algo superior a la del índice, algo lógico por su exposición a activos más arriesgados. En momentos de tensión, su máxima caída fue del -25,26%, mayor que la del mercado (-16,24%). Sin embargo, su recuperación fue casi tres veces más rápida, reflejando la fortaleza de la cartera y la eficacia del equipo gestor.

Conviene recordar que una caída de este calibre en renta fija no es apta para todos los perfiles. Este fondo está pensado para inversores que buscan mayor rentabilidad asumiendo un riesgo adicional, entendiendo que las caídas pueden ser intensas, pero también las recuperaciones.

En definitiva, se trata de una estrategia que no evita el riesgo, sino que lo gestiona activamente, y que históricamente ha sabido transformarlo en rentabilidad superior a largo plazo.

Conclusión

El EdR SICAV Financial Bonds refleja esa filosofía a través de una gestión activa, selectiva y profundamente conocedora del sistema financiero. Su cartera combina emisores sólidos con una parte táctica que busca aprovechar ineficiencias del mercado, sin depender de índices ni tendencias pasajeras. El fondo ha batido de forma consistente a su índice desde su lanzamiento, mostrando una relación rentabilidad-riesgo muy competitiva dentro del exigente segmento de la deuda subordinada. No es un producto para quienes buscan estabilidad absoluta, pero sí una opción atractiva para inversores que entienden los riesgos de este tipo de activos y quieren acceder a una estrategia capaz de generar un rendimiento superior con disciplina, convicción y profundo conocimiento del mercado financiero.

Todas las tesis de inversión en Astralis Funds Academy son síntesis extraídas de los análisis completos que realiza nuestro equipo, y que están disponibles en exclusiva para clientes. Si quieres más información sobro nuestros servicios te recomendamos visitar nuestra web de Astralis IM.