El Evli Corporate Bond es un fondo UCITS de bonos corporativos europeos. Su objetivo primordial es claro: lograr una rentabilidad superior, alta y estable en comparación con el mercado de bonos de Grado de Inversión (IG).

Estrategia crossover y calidad crediticia

El fondo busca un «yield pickup» sustancial mediante la selección activa en el segmento crossover (BBB-/BB). Sin embargo, su mandato establece un control de riesgo fundamental:

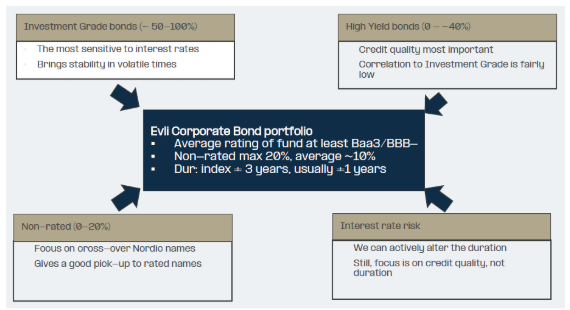

- Calificación crediticia media mínima: Siempre debe ser al menos BBB- (Baa3), manteniendo así una calidad crediticia media de cartera en el espectro del grado de inversión.

- Límite de high yield (HY): El peso de los bonos BB+ o inferior está limitado a un máximo de 35-40%, con una distribución promedio objetivo de 75% IG y 25% HY.

- Duración modificada: Se mantiene dentro de un rango de 2 a 6 años, con el objetivo de gestionar activamente el riesgo de tipos de interés sin ser una apuesta direccional extrema.

Benchmark y universo de inversión

El benchmark oficial actual es el ICE BofA Euro Corporate Index. Este cambio, implementado el 1 de marzo de 2024 (antes un índice híbrido con 25% HY), subraya la intención de compararse directamente con el mercado puro de IG, a pesar de la exposición estructural a HY.

El universo de generación de ideas es amplio, superando los 550 nombres e incluyendo emisiones en EUR, GBP, USD, SEK y NOK, si bien todas las posiciones no denominadas en euros se cubren activamente a la divisa euro para aislar el retorno del riesgo cambiario.

Gestora y Equipo

Evli Plc es una respetada compañía finlandesa e independiente de servicios de inversión, con una trayectoria operativa de casi 40 años en el corazón de los mercados de capitales nórdicos. Su gestora de fondos, Evli Fund Management Company Ltd, se consolida como la tercera gestora de fondos más grande de Finlandia.

A medio término de 2025, el Evli Group gestionaba un total de 19.7 mil millones de euros en activos bajo gestión (AUM), de los cuales 14.3 mil millones de euros correspondían a AUM en fondos.

La filosofía de la gestora se basa en la responsabilidad y la transparencia, priorizando la creación de valor a largo plazo. Este compromiso ha sido reconocido por la industria:

Morningstar: «Mejor Casa de Fondos en General en Finlandia» en 2023 y 2024, y en Suecia en 2024.

Lipper: «Mejor Casa de Fondos Nórdica» en 2023 y 2024 (en la categoría de pequeñas gestoras).

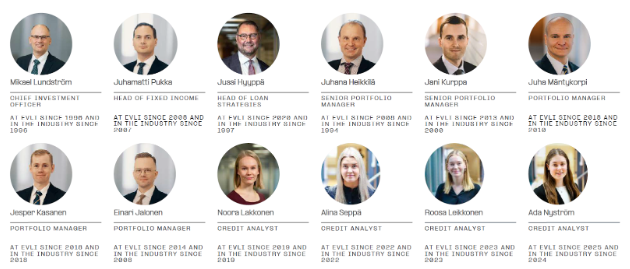

Evli mantiene oficinas en Helsinki y Estocolmo, con el gestor principal y Chief Investment Officer (CIO) Mikael Lundström a la cabeza del equipo de inversión.

Equipo gestor Evli Corporate Bond

La estabilidad del equipo gestor es un pilar fundamental de la estrategia.

Mikael Lundström: El gestor veterano

El gestor principal, Mikael Lundström, es el «key-man» del fondo. Su longevidad es excepcional, habiendo estado vinculado a la gestión del fondo desde su lanzamiento el 14 de septiembre de 1999 (más de 25 años). Además de su rol como gestor principal, es el CIO de Evli Group, lo que asegura una alineación de la visión a nivel corporativo.

El equipo de renta fija

Lundström está respaldado por el Evli Fixed Income Team, un equipo experimentado que incluye a:

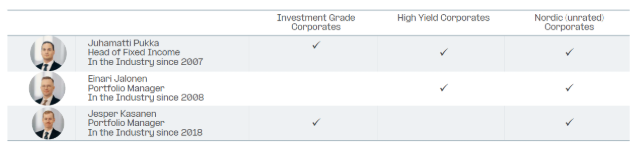

- Juhamatti Pukka (Head of Fixed Income, desde 2007 en la industria).

- Einari Jalonen y Jesper Kasanen (Portfolio Managers).

La trayectoria del equipo gestor es un foso defensivo (moat) contra la competencia, garantizando la continuidad en la aplicación de la filosofía de inversión a través de múltiples ciclos de crédito.

Aquí el equipo al completo, un best-in-class en toda regla:

Filosofía de Inversión Evli Corporate Bond

La estrategia se define como DISCIPLINADA, ACTIVA, DINÁMICA y CONSCIENTE DEL RIESGO. Son los cuatro pilares sobre los que reposa su gestión.

1.- Enfoque disciplinado

La disciplina se manifiesta al considerar la solvencia (creditworthiness) como el factor primordial al seleccionar los objetivos de inversión. Se realiza una evaluación de la verdadera calidad crediticia de los emisores, sin depender exclusivamente de su calificación oficial. Además, se otorga una importancia central al cupón como componente principal de la rentabilidad esperada.

2.- Gestión activa

La gestión es activa ya que se invierte en emisores que son cuidadosamente seleccionados, sin estar ligados a la ponderación que estos puedan tener en el índice de referencia. Se aprovecha la movilidad de los bonos corporativos entre diferentes calificaciones crediticias. El foco se pone en compañías estables, y generalmente, la rotación (turnover) de la cartera se mantiene inferior a 1.

3.- Adaptación dinámica

El carácter dinámico de la estrategia se apoya en un equipo fuerte y experimentado que permite una rápida toma de decisiones. Esto posibilita el análisis y la inversión en bonos de compañías que han experimentado caídas significativas en su precio, como por ejemplo, la deuda subordinada bancaria.

4.- Conciencia del riesgo

Finalmente, la estrategia es consciente del riesgo, manteniendo una buena diversificación, invirtiendo habitualmente en un rango de 80 a 120 compañías. El peso de un único emisor en la cartera se limita a un máximo del 5%, y sólo las 1 a 3 principales posiciones llegarían o superarían el 3%. Se establece que la calificación crediticia promedio del fondo será, como mínimo, BBB-.

Filosofía: Active bottom-up en crossover

El estilo es fundamentalmente de selección de crédito bottom-up activa en el segmento crossover europeo.

- Enfoque en el credit spread: El retorno se busca principalmente a través del spread crediticio, y no en la duración.

- Convicción sobre índice: El fondo invierte en emisores con alta convicción, independientemente de su peso en el benchmark.

- Análisis fundamental propio: Un aspecto diferenciador es la evaluación de la verdadera calidad crediticia de un emisor, sin depender ciegamente de las calificaciones de las agencias. Esto permite al equipo identificar valor y obtener un margen de seguridad en bonos que las agencias podrían haber subestimado.

- Carry alto y conservadurismo: La estrategia prioriza un alto carry (YTM) y mantiene una cartera conservadora, enfocada en evitar el riesgo de impago, lo que se refleja en una beta a largo plazo inferior a 1.

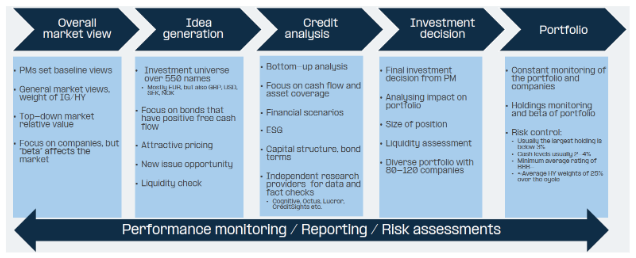

Proceso de inversión Evli Corporate Bond

El proceso se enfoca en la selección intensiva y el control de riesgo, y comienza con una visión top-down, donde se definen las perspectivas generales del mercado y se establece la asignación estratégica entre las categorías de Investment Grade (IG) y High Yield (HY).

A continuación, se procede a la generación activa de ideas. Se buscan emisores que presenten un flujo de caja libre positivo y cuyo precio resulte atractivo. Se pone un énfasis particular en el universo nórdico y en el espacio crossover (bonos que se encuentran entre IG y HY).

La siguiente etapa es de análisis bottom-up intensivo, donde el foco principal recae en el flujo de caja, la cobertura de activos y la estructura de capital del emisor. Además, se integra el análisis ESG (Ambiental, Social y de Gobernanza). La calidad crediticia se valida mediante el uso de investigación externa e independiente.

La fase final es la de valoración y decisión. El gestor principal es quien toma la decisión definitiva sobre la inversión, determinando el impacto y el tamaño de la posición, asegurándose siempre de que la operación se mantenga dentro de las restricciones predefinidas de liquidez y riesgo.

Construcción de la cartera

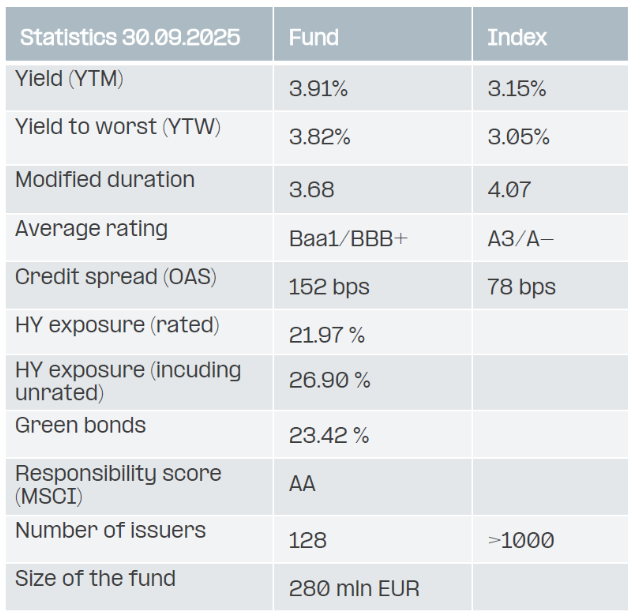

A 30 de septiembre de 2025, el fondo tenía un tamaño de 280 millones de euros y poseía bonos de 128 emisores, lo que indica una excelente diversificación (el rango operativo es 80-120 compañías, con un límite máximo por emisor del 5%).

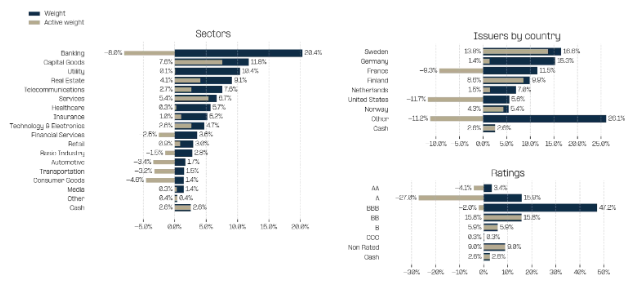

Composición por calificación crediticia

La composición refleja la estrategia crossover con control de riesgo:

Sesgos activos clave

El fondo presenta desviaciones activas significativas respecto al índice, lo que demuestra su alto Active Share.

Estas desviaciones se manifiestan en un fuerte sesgo geográfico, específicamente un sesgo nórdico, con una sobreponderación marcada en Suecia, que alcanza el 16.6%, en Finlandia, con un 9.9%, y en Noruega, con un 5.4%, aprovechando el conocimiento local de la gestora.

En cuanto al sesgo sectorial, se observa un infrapeso activo sustancial tanto en el sector bancario, de un -8.0%, como en el de utilities (servicios públicos), que se compensa con una sobreponderación en bienes de capital, con un +7.6%, y en bienes inmuebles, con un +4.1%. Además, la gestora mantiene posiciones tácticas en deuda subordinada bancaria.

Respecto a la duración, la duración modificada del fondo es de 3.68, lo que es inferior a la del índice, que se sitúa entre 4.07 y 4.37 aproximadamente, confiriéndole así una menor sensibilidad ante posibles subidas de tipos de interés a largo plazo.

A continuación vemos el desglose por sectores, regiones y ratings de la cartera (a 30-sep):

Factores de retorno y riesgo Evli Corporate Bond

El Yield to Maturity (YTM) del fondo (3.91%) es significativamente más alto que el del índice (3.15%), una diferencia de aproximadamente 76 puntos básicos. Este alto carry es la principal fuente de retorno esperada.

La estrategia de inversión cuenta con varios catalizadores positivos importantes. En primer lugar, se destaca ese alto carry, donde la rentabilidad al vencimiento (YTM) de 3.91% proporciona una base sólida para el retorno.

En segundo lugar, presenta una ventaja crossover probada, que es la capacidad de generar alpha en el segmento BBB-BB con una beta menor.

Finalmente, la estrategia está bien posicionada para bajadas de tipos, dado que su duración es menor que la del índice, preparándola para un escenario de tipos a corto plazo a la baja.

Sin embargo, también existen riesgos clave que deben considerarse. El primero es el riesgo de crédito, ya que la exposición del 27% a bonos high yield (HY) y no calificados incrementa el riesgo de impago en caso de una recesión severa.

Un segundo riesgo es el de dependencia del gestor principal (key-man risk), pues aunque la longevidad de Mikael Lundström es una fortaleza, su potencial ausencia representa un riesgo para la gestión.

Por último, existe un riesgo de liquidez tácito, ya que la inclusión de bonos nórdicos no calificados puede afectar la liquidez de la cartera en condiciones de estrés del mercado.

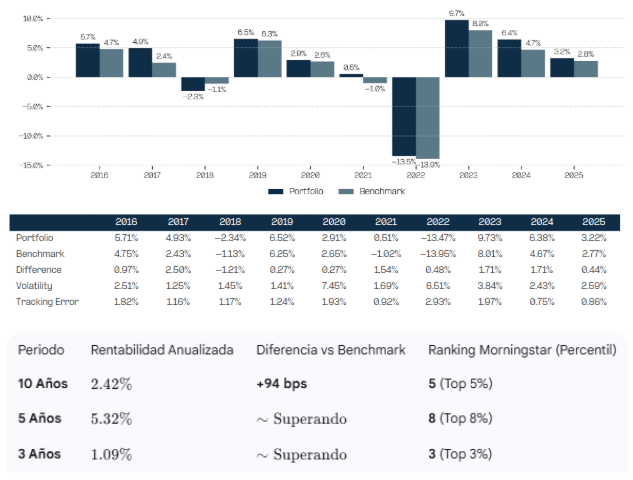

Track Record y ratios de eficiencia

El historial del Evli Corporate Bond desde 1999 es su argumento más sólido.

El fondo ha demostrado una capacidad constante para superar a su benchmark de IG puro:

En el duro entorno de risk-off de 2022, el fondo sufrió una caída significativa, pero logró superar al benchmark (-13.47% vs -13.95%), un logro destacable dada su exposición HY.

Ratios de riesgo y eficiencia (10 Años)

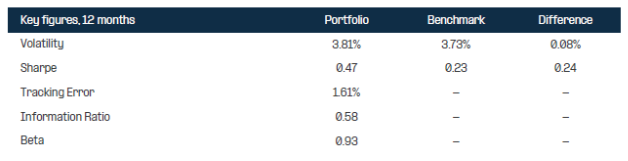

En cuanto a las métricas de rendimiento a diez años, la volatilidad del fondo, que es del 3.81%, es comparable o ligeramente superior a la del benchmark, que es del 3.73%, aunque este nivel de riesgo es compensado con un retorno superior. Un dato clave es la beta, que se sitúa en 0.93 frente al 1.00 del índice, indicando que el fondo ha logrado un rendimiento superior con un menor riesgo sistemático que el mercado de Investment Grade (IG). El ratio de Sharpe es excelente, alcanzando el 0.47 en comparación con el 0.23 del índice; este valor es más del doble, lo que demuestra una gestión muy eficiente del riesgo. Finalmente, el tracking error es de 1.61%, un nivel moderado que resulta consistente con la naturaleza de una estrategia activa y crossover (que invierte tanto en IG como en High Yield).

Otras métricas del fondo:

Para evaluar la eficiencia con la que el Evli Corporate Bond ha gestionado su riesgo, es crucial ir más allá del ratio de Sharpe y la volatilidad e incorporar métricas de riesgo a la baja (downside risk).

La máxima caída (Max Drawdown o MDD), que mide la mayor pérdida porcentual desde un pico hasta un valle, se evidenció con mayor intensidad durante el régimen de subida de tipos e inflación de 2022. La rentabilidad anual de -13.47% para la clase IB en 2022 es un indicador muy cercano y relevante del riesgo a la baja en un entorno de estrés severo. Lo destacable es que, incluso en esta caída, el fondo superó ligeramente a su benchmark de grado de inversión, el cual cayó -13.95% en ese mismo año. Esto confirma que, si bien la exposición al riesgo crossover y la duración remanente exponen al fondo a caídas significativas en escenarios de aversión al riesgo y subida sincrónica de tipos de interés y spreads crediticios, la caída controlada respecto al índice demuestra la validez de su tesis de seleccionar «el high yield más seguro».

Finalmente, los ratios de captura (capture ratios) muestran la habilidad del gestor para capturar los movimientos del mercado, distinguiendo entre el downside capture ratio (DCR, que idealmente es <100%) y el upside Capture Ratio (UCR, idealmente >100%).

La beta de 0.93 a 10 años, ya previamente destacada, sirve como un complemento a estos ratios: esto implica que el fondo tiene una menor sensibilidad al riesgo sistemático del mercado (cae menos en fases de aversión al riesgo), y su rendimiento superior (alpha) se debe a la selección activa de crédito, no a una mayor toma de riesgo direccional (beta).

En conclusión, los ratios de riesgo confirman que el Evli Corporate Bond no sólo genera alpha (retorno superior) sino que lo hace de manera altamente eficiente, controlando el riesgo sistemático a la baja mejor que el índice de grado de inversión puro.

Alma del fondo y elementos diferenciales Evli Corporate Bond

El Evli Corporate Bond no es un fondo de renta fija corporativa europeo al uso. Se posiciona estratégicamente como un vehículo crossover de alto valor añadido, diseñado para capturar la prima de riesgo entre los bonos de grado de inversión (IG) y el high yield (HY), un nicho que ha demostrado generar un exceso de retorno (alpha) consistente a lo largo del tiempo. Su éxito se cimienta en una gestión estable y un trackrecord que se extiende por más de dos décadas.

Podemos considerarlo una solución ‘3 en 1’ para el crédito europeo: ofrece la rentabilidad de un fondo HY, el control de riesgo de un fondo IG y el valor de una gestión best-in-class en el segmento crossover BBB-BB. Es un generador de alpha probado en el tiempo y un sustituto ideal para la asignación principal de crédito corporativo.

Contexto de mercado

El entorno actual se configura como un escenario excepcionalmente favorable para la inversión en crédito europeo de alta rentabilidad (high yield o HY), combinando un atractivo punto de partida en términos de yield con un panorama macroeconómico que, aunque incierto, parece apuntar a una gestión de riesgos más controlada, ya que a pesar de la compresión de los spreads (diferenciales de crédito) observada en los últimos tiempos, los niveles de rentabilidad al vencimiento (YTM) siguen siendo altos, incluso después de los recortes de tipos del BCE. Con un carry tan alto, una parte sustancial de la rentabilidad total se deriva del cupón (el carry), lo que hace que el retorno sea menos dependiente de una mayor compresión de los spreads o de movimientos de precios al alza.

Además, el crédito europeo de alta rentabilidad se ve impulsado por la política monetaria del BCE y las dinámicas macroeconómicas. La visión del BCE y los tipos de interés son un factor determinante, ya que el ciclo de recortes iniciado, que se espera continúe, provoca una rotación de capital desde el cash y los fondos monetarios hacia activos con mayor rendimiento, generando un potencial de apreciación del capital en la renta fija. Estos recortes reducen el coste de financiación para las empresas, lo que se traduce en ganancias de capital, especialmente para carteras con una duración bien gestionada, proporcionando beneficios en un entorno de tipos a la baja.

En cuanto al entorno macroeconómico y los fundamentales corporativos, la hipótesis de un «aterrizaje suave» para la economía europea sostiene la salud crediticia de los emisores de high yield. El crecimiento económico moderado en la eurozona es clave, ya que asegura la capacidad de las empresas para generar flujo de caja y mitigar el riesgo de impago. Las corporaciones europeas han mostrado resiliencia y, aunque el riesgo de impago siempre existe, las sólidas posiciones de capital y liquidez del sistema financiero, respaldadas por las revisiones del BCE, sugieren una alta capacidad de soporte. El principal riesgo, el de un «falso aterrizaje» con una reactivación de la inflación, se mantiene bajo control según el consenso.

Finalmente, las oportunidades de gestión activa en spreads y crossover son notables. Pese a la compresión de los spreads a nivel de índice, la dispersión de valoraciones entre emisores es alta, lo que favorece intensamente la selección activa o bond-picking para identificar a las empresas más estables. El segmento crossover (BBB-BB) resulta particularmente atractivo, ya que ofrece la posibilidad de generar alpha con un riesgo sistemático (beta) menor que el high yield puro, alineándose con una estrategia de seleccionar el «high yield más seguro».

Perfil de inversor y conclusión

El Evli Corporate Bond es una solución core de renta fija europea para inversores que buscan maximizar el rendimiento y el alpha en el segmento de crédito.

Perfil adecuado

- Riesgo: Inversor que acepta un riesgo superior al de un fondo IG puro, pero que valora el riesgo controlado que proporciona una beta baja y un excelente ratio de Sharpe.

- Horizonte: Largo plazo (3 a 5 años o más) para beneficiarse de los ciclos de crédito y de la selección bottom-up del equipo.

- Rol en cartera: Excelente alternativa o sustituto de la asignación principal a bonos corporativos IG europeos, o como una asignación específica a la estrategia crossover.

Conclusión y valoración global Evli Corporate Bond

El Evli Corporate Bond es un fondo de renta fija de crédito excepcionalmente bien gestionado y probado en el tiempo. Su capacidad para operar en el segmento crossover de BBB-BB con una disciplina rigurosa, un control de riesgo impecable (Beta 0.93, Sharpe 2 x índice), y un equipo gestor estable lo convierten en una propuesta de valor única.

El fondo actúa como un puente de peaje de alta eficiencia. Utiliza el know-how de Evli para tomar la ruta rápida y menos concurrida del crédito crossover, seleccionando los bonos con el HY más seguro, para entregar un mayor rendimiento con un riesgo sistemático (Beta) comparable o incluso inferior al de la «carretera principal» de bonos IG puros.