El objetivo de Algebris Financial Credit Fund (IE00B8J38129) es lograr un alto nivel de ingresos corrientes y una modesta apreciación del capital, ofreciendo acceso a una clase de activos institucionales con rendimientos comparables más altos.

Invierte en el sector financiero global, principalmente en deuda subordinada e híbrida emitida fundamentalmente por instituciones financieras de importancia sistémica mundial (G-SIFI) o por nombres de campeones nacionales en sus respectivos mercados.

Descripción Gestora

Algebris Investments es una firma de gestión de activos global e independiente con visión de largo plazo fundada en 2006 por Davide Serra.

![]()

Constituida inicialmente como especialista en el sector financiero global, aborda el análisis de la estructura de capital de las instituciones financieras, tanto en renta variable como en crédito. Cuenta con oficinas repartidas por todo el mundo.

Es importante destacar la figura de su fundador, Davide Serra, ex de Morgan Stanley, y que cuenta con un gran prestigio en el sector, siendo el alma de la gestora y sobre quien pivotan las estrategias que ofrece, y que han ido incrementando progresivamente sumándose al espacio de crédito global, renta variable italiana o transición verde.

Fue respaldado por el también reputado súper inversor Chris Hohn cuando lanzó la firma.

Antes de fundar Algebris, Davide había sido Director General de Morgan Stanley, donde dirigió el Equipo de Investigación de Bancos Europeos y fue coordinador del equipo de Bancos Globales. Durante el periodo entre 1999 y 2006, y a título individual, Davide fue calificado como uno de los mejores analistas de la banca europea. Antes de trabajar en Morgan Stanley, entre 1995 y 2000, Davide formó parte del equipo de investigación de Bancos de la UBS, como analista senior.

En 2009 Algebris se convierte en miembro del sector del Foro Económico Mundial, y Serra es nombrado Joven Líder Global.

Davide es reconocido como uno de los principales expertos mundiales en servicios financieros. Tanto es así que los banqueros centrales y reguladores del mundo suelen consultarlo sobre cuestiones de política.

Entre otros reconocimientos, ha sido galardonado con la designación de Commendatore, una condecoración de la Orden del Mérito de la República Italiana.

Éstos son los valores que definen su identidad y su cultura:

Equipo específico Algebris Financial Credit Fund

Algebris cuenta con un amplio equipo de profesionales de primer nivel, liderados por el mencionado Davide Serra, fundador y CEO, y Sebastiano Pirro, CIO y gestor de cartera de crédito financiero.

Davide, además de lo comentado, es presidente y administrador de la fundación Hakuna Matata, una organización benéfica registrada en el Reino Unido que fundó con su esposa y que se centra en ayudar a los niños huérfanos en el centro de Tanzania.

Sebastiano, que se incorporó a la firma en 2012 como analista de inversiones, jugó un papel decisivo en el lanzamiento de las estrategias de crédito financiero y, a lo largo de los años, ha ayudado a consolidar la posición de Algebris como especialista líder en la clase de activos con una sólida trayectoria.

Es actualmente director de inversiones, responsable de estrategias de crédito financiero, así como gestor de cartera del fondo Algebris Financial Credit Fund -fondo que se expone como idea-, y del Algebris IG Financial Credit Fund, que ha gestionado desde su creación.

Filosofía de Inversión

Algebris se ha convertido por derecho propio en una de las principales referencias de la industria en el segmento de deuda del sector financiero, siendo pionera en la inversión en deuda híbrida bancaria. El equipo gestor, liderado por Sebastiano Pirro, está altamente especializado en el análisis de los distintos instrumentos de capital que componen la deuda de los bancos. Estos instrumentos se emiten, a diferencia de la deuda de otros sectores, para satisfacer las exigencias regulatorias de capital de un banco, por lo que requieren de un conocimiento especializado de la industria que la gestora ha desarrollado a lo largo de más de una década invirtiendo en el sector.

Actualmente, los balances de las entidades bancarias parecen sólidos tras años de desapalancamiento y, cíclicamente, el sector se está beneficiando de niveles de tipos de interés más elevados. De cara al futuro, el equipo no se espera una nueva mejora de la rentabilidad bancaria, dado que los tipos de interés a corto plazo parece que han alcanzado techo y se prevé que volverán a bajar gradualmente.

No obstante, es poco probable que volvamos a la anomalía de un entorno de tipos de interés negativos, por lo que se espera que la rentabilidad se mantenga saneada. El apetito por bonos con rendimientos más elevados sigue siendo fuerte, ya que los inversores pueden tratar de fijar los niveles de rendimiento actuales, que son muy atractivos.

Como muestra, en las últimas semanas se ha emitido gran número de CoCos bancarios y los pedidos para esas operaciones han vuelto a ser voluminosos.

La macro impacta significativamente en esta tipología de activo, como la evolución de los tipos de interés o el crecimiento económico, pero también la solvencia y los fundamentales a nivel micro, que han mejorado sustancialmente desde la crisis financiera de 2008.

De hecho, tras la crisis de 2008, los reguladores realizaron ajustes que restringieron tanto el apalancamiento como la utilización del capital de las instituciones financieras. Los bancos centrales obligaron a las entidades bancarias a mantener unos rigurosos niveles de capitalización con el objetivo de garantizar el correcto funcionamiento de su actividad en cualquier escenario, especialmente en tiempos de crisis. Por ello, con el fin de que las entidades bancarias consiguieran liquidez, emerge la deuda subordinada financiera.

Proceso de inversión Algebris Financial Credit Fund

El fondo invierte a lo largo de la estructura de deuda de instituciones financieras, con un especial interés en deuda subordinada e híbrida de bancos europeos, donde tiene un gran expertise.

La selección de los emisores de deuda parte de un enfoque bottom-up basado en un riguroso análisis a nivel fundamental aunque, dada la naturaleza de los activos, el proceso de inversión también está influenciado por el entorno macroeconómico al que se enfrenta cada entidad.

Esta fase les permite reducir su universo invertible a aquellas entidades en los que tienen una mayor convicción.

A partir de ahí, se analizan las diferentes emisiones que componen toda su estructura de deuda (desde la más senior hasta los AT1s) para tratar de identificar las mejores oportunidades en términos de rentabilidad y riesgo.

Existe una clara inclinación por emisores de calidad y, fruto de esa preferencia, el grueso de la cartera está compuesta por bancos sistémicos globales o líderes nacionales, que tienden a estar mejor capitalizados y además suelen presentar modelos de negocio con una mayor diversificación.

El componente macroeconómico juega su papel dentro del proceso inversor.

En este punto, consideran que la desaceleración macroeconómica y los activos de riesgo en niveles exigentes hace que los mercados muestren cierta fragilidad. La recompensa es limitada, y cualquier pequeña circunstancia puede convertir a los inversores que están nerviosos en posiciones largas en vendedores. Esta posición de posible debilidad del mercado se ve amplificada por el hecho de que la recesión (en Europa) consideran que ya está plenamente descontada en los mercados de tipos y lo tienen meridianamente claro: la duración no será una cobertura en la próxima liquidación. Importante para posicionarse.

No obstante lo anterior, el equipo sigue viendo oportunidades, especialmente en crédito.

Actualmente, alrededor del 35% de las solicitudes de AT1 del próximo año ya se han abordado, y algunas llegarán hasta diciembre de 2025. Desde una perspectiva de crédito, esta tónica debería seguir siendo un apoyo para el sector financiero europeo, al proporcionar mayor certidumbre en torno a las fechas de vencimiento, y manteniendo estable la emisión neta.

Identificado el contexto macroeconómico, continúan con un exhaustivo análisis fundamental de las entidades financieras, su grado de solvencia y necesidades de capital.

El fondo sigue posicionado predominantemente en deuda subordinada de emisores europeos de alta calidad, aprovechando oportunidades por interesantes valoraciones y altos volúmenes que se han visto en el mercado primario para invertir en muchas de estas nuevas emisiones, cerrando rentabilidades muy atractivas para los próximos cinco años y alargando ligeramente la duración de la cartera.

Los resultados de la banca europea están confirmando la alta rentabilidad del sector, la solidez de los balances y los altos ratio de capital, factores que protegerían a la clase de activo en un escenario de desaceleración económica, que es su escenario principal.

Construcción cartera

El equipo gestor está positivo con las perspectivas para el crédito financiero, uno de los segmentos dentro del crédito que consideran mejor posicionados de cara al cambio de ciclo de los tipos de interés.

En la actualidad, casi todos los emisores que componen la cartera tienen una calificación crediticia de grado de inversión. El resultado es una cartera que presenta un alto rendimiento con una duración moderada y una sólida calidad crediticia.

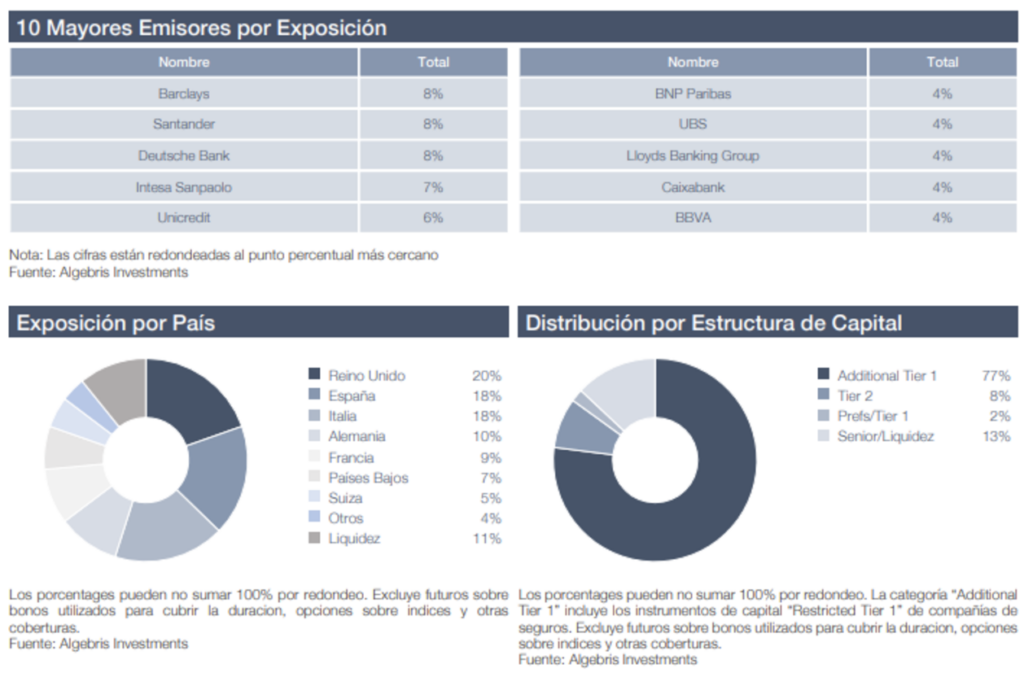

Aquí la distribución de su cartera, según el último reporte:

Ratios relevantes Algebris Financial Credit Fund

La estrategia ha mostrado un sólido rendimiento ajustado al riesgo a largo plazo.

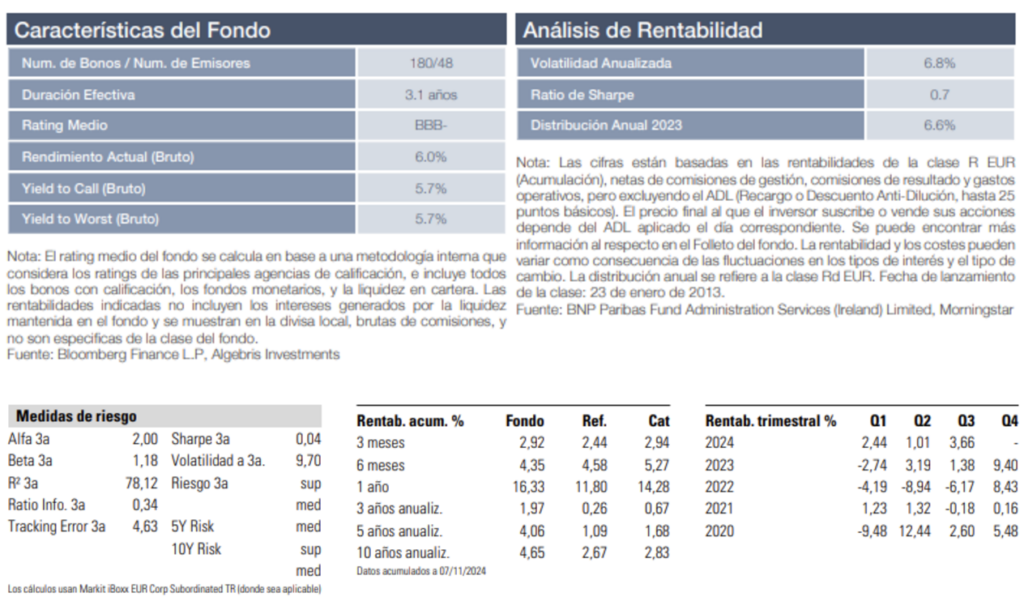

Aquí algunas características y métricas del fondo:

Visión macro y posicionamiento

Las expectativas, a tenor de la imagen a nivel fundamental actual de los bancos europeos, es que estamos ante un de los mejores entornos para invertir en esta clase de activo.

Cantidades récord de capital heredadas desde antes de la pandemia, beneficios más altos de los últimos 15 años y, la idea de que estos beneficios pueden sostenerse entre el trasvase de las políticas monetarias restrictivas hacia una reversión de las mismas con recortes progresivos en los tipos.

Pero incluso si se estancaran en el nivel donde nos encontramos hoy o incluso tendieran ligeramente a la baja, el panorama fundamental seguiría siendo innegablemente fuerte para los bancos europeos.

Centrándonos en la estrategia, el equipo mantiene el foco en seguir comprando empresas muy buenas que están funcionando muy, muy bien y que se benefician de los tipos más altos, y eso se está logrando con rendimientos más altos y menor duración.

Se podría decir que los aumentos de tipos de interés son beneficiosos para la rentabilidad de los bancos. Además, las perspectivas son favorables en términos de calificaciones crediticias del sector financiero y solidez en cuanto a condiciones de liquidez, solvencia y capital.

A nivel global, el FMI proyecta un crecimiento global del 3,2% en 2025, con un ligero enfriamiento en Estados Unidos compensado por mejoras en Asia emergente (excluyendo a China, se prevé que el crecimiento de China caiga al 4,5%), mientras que se prevé que Europa se mantenga estable pero bajo. Los efectos de una recesión mundial en gran medida se han disipado, y se ha identificado que los aranceles, tras el relevo en el Gobierno norteamericano, son el principal riesgo, superando las preocupaciones geopolíticas.

Se espera que la mayoría de los bancos centrales reduzcan tipos, aunque algunos podrían desacelerar o suspender los recortes dado que el ciclo económico no se ha deteriorado tan severamente como se había previsto.

Por su parte, las perspectivas para Europa siguen siendo débiles, con un lento crecimiento a pesar del aumento de los salarios reales y una menor tasa de ahorro. El turismo y la hostelería son puntos positivos, especialmente en países periféricos, pero es poco probable que sostengan el crecimiento a largo plazo. Se mantienen alerta.

En términos generales, los inversores en crédito siguen siendo predominantemente largos, con una fuerte creencia en una desinflación inmaculada, que debe materializarse. Los argumentos en favor de ello incluyen un número récord de mejoras en el grado de inversión y una baja tasa de incumplimiento del 1,5% en la deuda de alto rendimiento de Estados Unidos. Mantienen convicción por un potencial alcista, a pesar de lo ya recorrido.

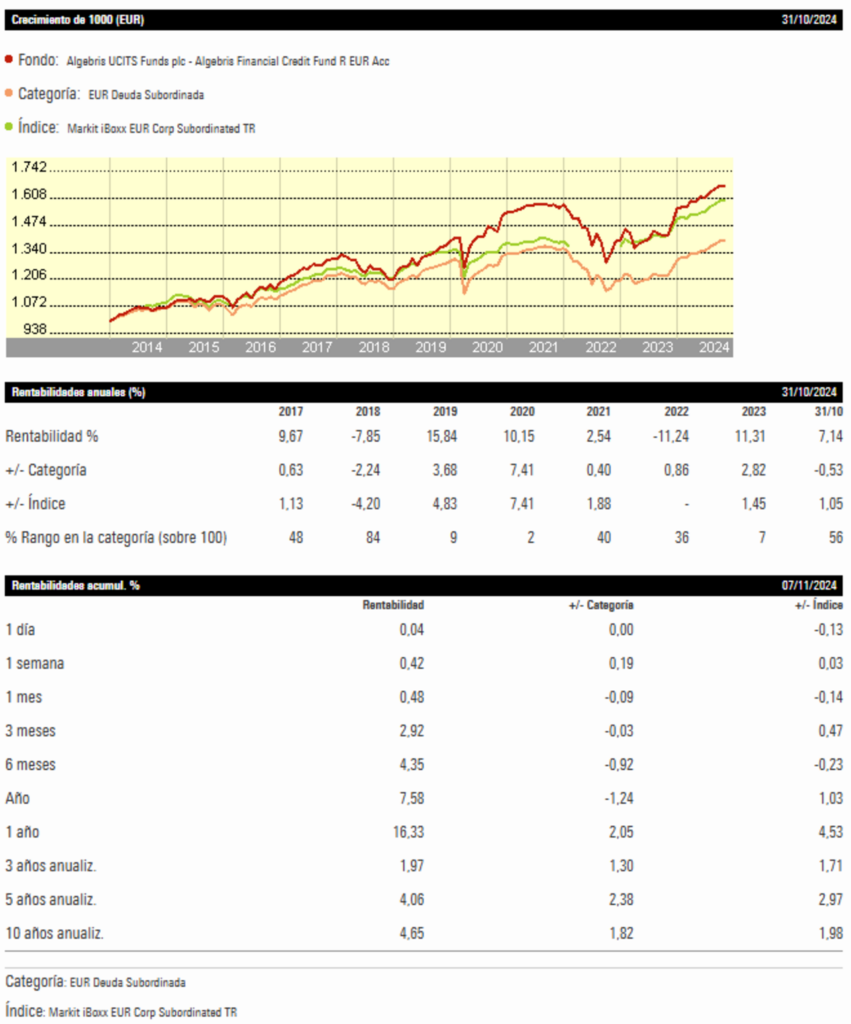

Resultado y Precio Algebris Financial Credit Fund

El crédito viene de haber sufrido uno de los peores entornos para este tipo de activos (2022) con una inflación que afectó muy negativamente al segmento de deuda.

No obstante, después de la tempestad llega la calma, y el sol, aunque en esos momentos parezca algo idílico, puede a aparecer y brillar con fuerza. La deuda financiera puede ser ese patito feo que se convierte en un bonito cisne.

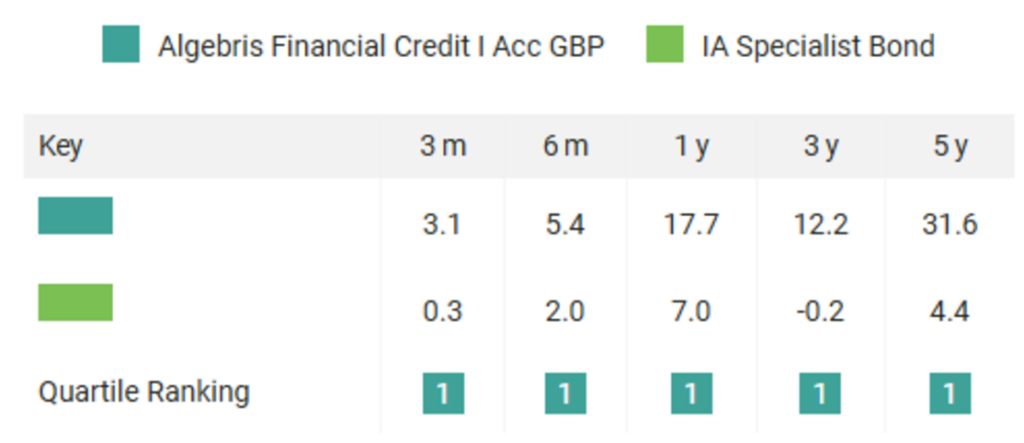

Se puede apreciar la consistencia del fondo situándose en el primer cuartil a cualquier período. Con independencia de que el activo pueda ser más propicio para según qué situaciones, el equipo siempre lo sitúa arriba.

Pero no mires al pasado. Trata de contextualizar el activo y proyectar a futuro:

En qué escenarios o para qué tipo de inversor/cartera

¿Por qué invertir en deuda subordinada financiera? ¿Por qué ahora?

Bien. Partimos de la base de que este tipo de activo es una herramienta que permite optimizar la estructura de capital de los bancos.

El balance de un banco está compuesto por un activo y un pasivo. En el primero encontramos los préstamos que concede, las inversiones que mantiene y la caja o efectivo. Por su parte, en el pasivo se hallan depósitos de clientes y demás fuentes de financiación de la entidad en los mercados de crédito. Finalmente, los bancos cuentan con una posición de capital propio que juega un rol relevante a la hora de financiar la actividad prestataria y de absorber posibles impagos.

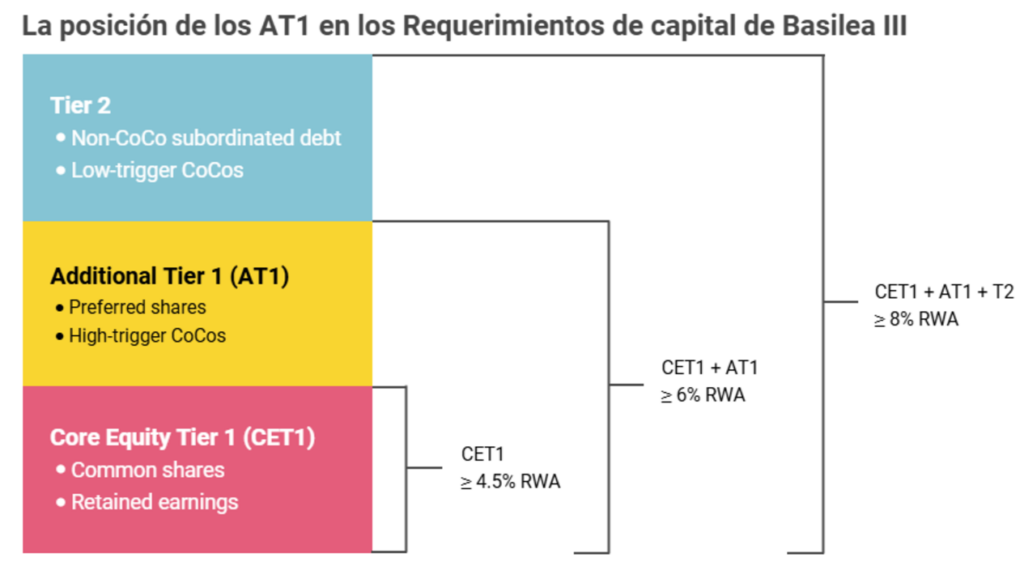

Además de la posición de capital principal (compuesto principalmente por posiciones propias en el capital del banco y beneficios acumulados) el banco emite instrumentos AT1, deuda subordinada financiera comentada previamente, y Tier 2 que le permiten completar su posición.

Los bonos de capital adicional de nivel 1, más conocidos por su denominación en inglés Additional Tier 1 (AT1), forman parte de una familia de títulos de capital bancario conocidos como convertibles contingentes o “CoCos”. Convertibles, porque tiene la facultad de poder convertirse de bonos en capital (o amortizarse por completo), y contingentes, porque esa conversión sólo se da bajo determinadas condiciones, por ejemplo, que la solvencia del banco emisor caiga por debajo de un determinado nivel.

Este mecanismo de absorción de pérdidas es lo que marca la diferencia entre los AT1 y los bonos normales, y motivo por el cual los AT1 suelan ser la renta fija bancaria de mayor rentabilidad, ya que los bonistas esperan ser compensados por los riesgos adicionales.

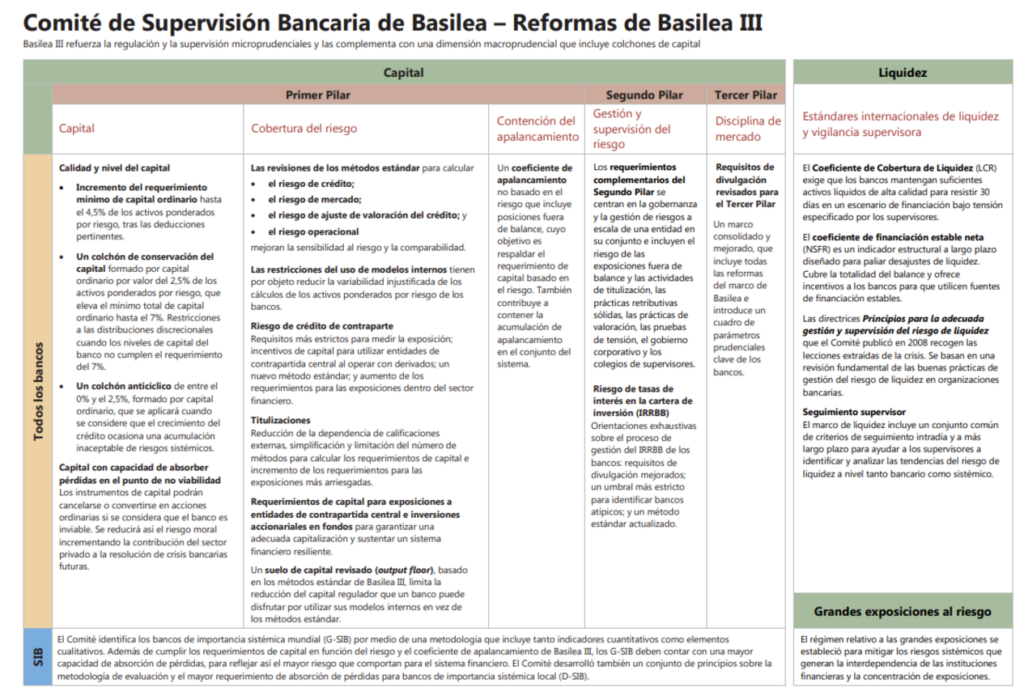

Después de que gobiernos y contribuyentes tuvieran que rescatar a una serie de grandes bancos durante la crisis financiera mundial de 2008, entre sus consecuencias está el ajuste regulatorio que se produjo para aumentar tanto la cantidad como la calidad del capital que se mantiene en todo el sistema bancario, y para los bancos europeos los AT1 fueron una parte clave de este nuevo régimen.

De acuerdo con el nuevo marco normativo mundial conocido como Basilea III, los bancos estaban (y siguen estando) obligados a mantener un ratio de capital mínimo del 4,5% de Comon Equity Tier 1 (CET1) de ratio de capital [acciones ordinarias más beneficios no distribuidos divididos por los activos ponderados por riesgo (RWA)], y un ratio de capital total mínimo del 8%.

Con el fin de cumplir con el requerimiento de capital total, se permitió a los bancos complementar su CET1 con alrededor del 1,5 por ciento de sus RWA en capital AT1 (nivel uno) y alrededor del 2% en capital Tier2 (nivel dos). Los reguladores estadounidenses fueron más laxos y se conformaron con que los bancos hicieran un uso rápido de un mercado bien establecido de acciones preferentes para completar su AT1, pero los europeos se propusieron crear un régimen de resolución propio, lo que llevó a la creación de bonos AT1 específicos allá por 2013.

Los bonos AT1 poseen tres características básicas:

La primera, el mecanismo de absorción de pérdidas, que se pone en modo on cuando el ratio de capital CET1 del banco emisor cae por debajo de un umbral predeterminado.

Una vez alcanzado este nivel de activación, los bonos se convierten automáticamente en capital o se amortizan en su totalidad, en función de los términos de la documentación individual de los bonos.

En segundo lugar, los reguladores exigen que el capital bancario sea de carácter permanente (es decir, perpetuo), por lo que los bonos AT1 no tienen vencimiento final, sino que son rescatables o no en función de la aprobación de los reguladores.

Si los bonos no se rescatan, el cupón se reajusta a un tipo equivalente sobre el tipo de swap subyacente o el bono del Estado.

En tercer lugar, los pagos de cupones AT1 son discrecionales y no acumulativos. Los pagos incumplidos no se acumulan como gasto para el banco, y el impago tampoco se considera un incumplimiento o un evento crediticio.

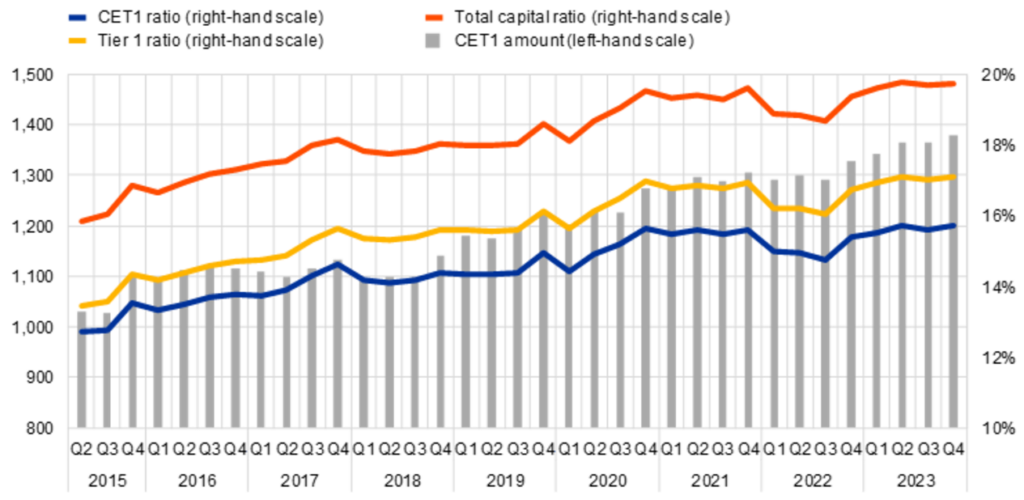

En este gráfico se aprecia los ratios de capital, en niveles más que aseados:

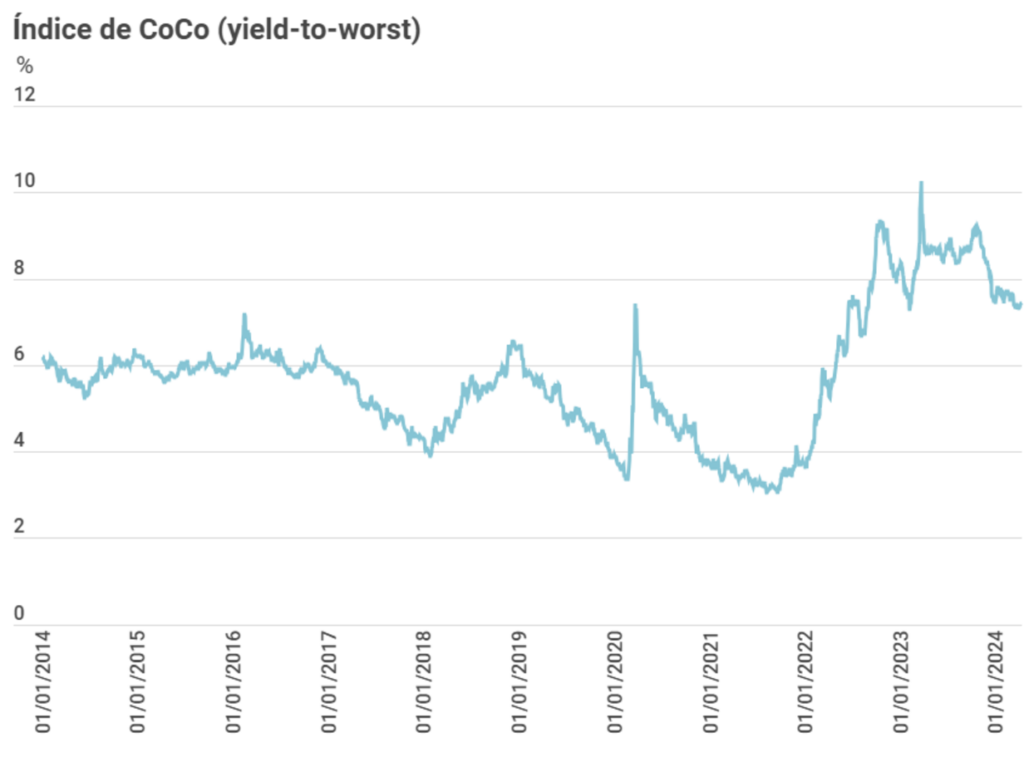

Y una muestra de los últimos 10 años, ofreciendo una rentabilidad atractiva:

A continuación, un cuadro-resumen con las reformas de Basilea III:

En la actualidad, nos encontramos en un contexto en que la curva de tipos está normalizando su pendiente, con t/i de corto plazo a la baja y un empinamiento de la pendiente por el lado largo.

Con bancos centrales y gobiernos con suficiente margen de maniobra, un empleo que resiste y una economía que se aleja de los temores de fuerte recesión, se fuerza al inversor a elegir mayores duraciones o menores calidades crediticias para obtener un plus de rentabilidad. Comparado con el high yield, el binomio rentabilidad-riesgo puede llegar a ser más interesante.

También se aprecian, en general, unas altas valoraciones en los mercados de renta variable que empujan al inversor a buscar oportunidades más allá de los activos tradicionales, y ahí entra en juego la deuda subordinada financiera, como un oasis de rentabilidad real en el segmento de deuda corporativa.

Porque es cierto que el entorno fiscal y regulatorio podría ser más favorable para las compañías estadounidenses, pero se puede atisbar un potencial alcista acotado en sus bolsas con unos t/i sostenidamente altos y con la previsión de un fuerte crecimiento de los beneficios ya incorporado en las valoraciones. En otras palabras, la valoración relativa de las acciones frente a los bonos ha empeorado.

Por tanto, una de las ventajas de esta clase de activo es que permite invertir en el sector financiero sin tener en cuenta la evolución o el comportamiento de las acciones, ya que a lo que está sujeto es a la estabilidad de los balances de los bancos, y no a su cotización. Y recordemos que esta estrategia lo hace, fundamentalmente, en entidades “sistémicas” con la solvencia reforzada tras Lehman-Brothers…

Alma del fondo y elementos diferenciales

Sin duda alguna el alma del fondo es su CEO y fundador que ha impregnado una filosofía muy definida, con un conocimiento profundo y reconocido mundialmente en un segmento muy determinado.

Se apoya en un equipo de élite para generar un extra de rentabilidad de manera consistente a lo largo del tiempo.

Como elementos diferenciales del fondo, dentro de los factores de riesgo, además del riesgo de crédito del emisor como en cualquier producto de renta fija, uno de los principales riesgos de estas emisiones es el riesgo de no reembolso. Si bien esta deuda subordinada ofrece mayor rentabilidad, ésta se logra a cambio de perder capacidad de cobro en caso de extinción y posterior liquidación de la entidad, ya que está subordinado el pago en orden de prelación en relación con los acreedores ordinarios.

Otro de los factores que debemos tener en cuenta es que este tipo de instrumentos cuentan con una estructura perpetua, pero con la posibilidad de ejercer un vencimiento anticipado.

Conclusión

Prestar al que presta. Invertir en una clase de activo de deuda con algo más de volatilidad pero a través de entidades solventes en un entorno favorable para el sector.

Ideal para carteras que busquen un plus adicional de rentabilidad con un riesgo moderado, que pueden complementar carteras con tintes más conservadores y que ven como otro tipo de activos van menguando su rentabilidad esperada, o para quienes tengan una posición muy agresiva en bolsa, valoren tomar beneficios y rotar una parte hacia los bonos de alta calidad y rendimiento.

Contribuye a diversificar las fuentes de retorno, y se hace a través de un prestigioso equipo especializado en la materia.

Aunque el aumento de las tasas de interés ha creado un contexto complicado para los bonos, el reajuste de los rendimientos ha mejorado enormemente su potencial de rendimiento total de cara al futuro.

Si tu escenario base no el de una fuerte contracción económica, puede ser una interesante opción para incluir este tipo de activo/estrategia en cartera, aumentando la β en RF.

Info Extra para ampliar: